Что распределяем?

Под «колпаком» норм, прописанных в ст. 199 НКУ и призванных, судя по ее названию, «пропорционально» учесть суммы НДС в составе налогового кредита, может оказаться любой плательщик НДС, который:

1) осуществляет облагаемые и не облагаемые НДС операции;

2) приобретает с НДС (использует купленные с НДС) товары, услуги, необоротные активы, предназначенные для одновременного использования в такой облагаемой и необлагаемой деятельности.

Как правило, под товары/услуги или необоротные активы, предназначенные для одновременного использования в облагаемой и необлагаемой деятельности (далее будем их называть «двойными»), чаще всего попадают аренда офиса, коммунальные платежи по зданию офиса, телефонные переговоры, услуги Интернета, канцелярские принадлежности и т. д. То есть те активы, которые нельзя точно соотнести с конкретной деятельностью (необлагаемой или облагаемой).

Ведь, например, тот же офис наверняка используется для решения вопросов, связанных как с необлагаемыми поставками, так и с облагаемыми. И тут нельзя четко сказать, какая его часть используется в тех или иных операциях. Потому-то «входной» НДС, скажем, по аренде приходится распределять в порядке, установленном ст. 199 НКУ, путем начисления частичных НО.

Если же можно отделить непосредственно ту часть товаров/услуг и необоротных активов, которую используют в необлагаемых (освобожденных) операциях, следует применять процедуру начисления «компенсирующих» налоговых обязательств, предусмотренную п. 198.5 НКУ.

И здесь нужно определиться с тем, какие именно операции в ст. 199 НКУ относятся к необлагаемым.

Что относится к необлагаемым операциям

Для целей распределения (применения ст. 199 НКУ) к необлагаемым операциям относят операции (см. письмо ГФСУ от 07.08.2015 г. № 29168/7/99-99-19-03-02-17), которые:

— освобождены от налогообложения (по ст. 197 НКУ, подразд. 2 разд. XX НКУ, международным договорам (соглашениям));

— не являются объектом налогообложения. Причем к таким необъектным операциям для целей распределения НДС следует относить не только операции, оговоренные в ст. 196 НКУ, но и операции по поставке услуг, место поставки которых согласно пп. 186.2 и 186.3 НКУ определено за пределами таможенной территории Украины (см. письмо ГФСУ от 27.11.2015 г. № 25387/6/99-99-19-03-02-15).

Так, например, плательщик продает нерезиденту, скажем, рекламные услуги. У них место поставки — за пределами Украины (следуя п.п. «б» п. 186.3 НКУ, место поставки определяем по получателю, а он — нерезидент). Тогда услуги нерезиденту — не объект НДС. Допустим, наряду с такими услугами плательщик ведет и облагаемую деятельность. В таком случае налицо «облагаемая» и «необлагаемая» деятельность. А значит, «входной» НДС по «двойным» товарам/услугам или необоротным активам, т. е. по тем, которые будут использоваться одновременно в облагаемой деятельности и для оказания необлагаемых услуг, придется распределять, следуя ст. 199 НКУ.

Как распределять НДС?

Начиная с июля в п. 199.1 НКУ были внесены изменения, которые в корне изменили привычный порядок распределения «входного» НДС по «двойным» покупкам. Поэтому распределение НДС в 2015 году плательщики должны были проводить двумя способами: в первом полугодии еще по старым правилам, со второго полугодия — по новым.

Первое полугодие (до 01.07.2015 г.). До завершения первого полугодия (до 01.07.2015 г.) ключевым условием отражения налогового кредита было использование купленных товаров/услуг, необоротных активов в облагаемых операциях в рамках хоздеятельности.

С оглядкой на такое правило в налоговый кредит при «двойных» покупках можно было отнести лишь часть «входного» НДС пропорционально доле использования товаров/услуг, необоротных активов в облагаемых операциях (далее ЧВ — с укр. «частка використання»).

Остальную сумму НДС, не попавшую в НК, включали в первоначальную стоимость активов или относили на расходы.

Второе полугодие (с 01.07.2015 г.). Начиная со второго полугодия (с 01.07.2015 г.) правила НДС-распределения в корне изменились. Всему виной новый порядок отражения налогового кредита: весь «входной» НДС включается в налоговый кредит (конечно, если налоговая накладная зарегистрирована в ЕРНН). То есть налоговый кредит формируют по любым покупкам (независимо от участия/неучастия в облагаемых операциях, использования/ неиспользования в хоздеятельности).

Схема проста. При покупке «двойных» товаров/услуг и необоротных активов:

1. Сумму «входного» НДС в полном объеме включаем в налоговый кредит (при наличии налоговой накладной, правильно заполненной и зарегистрированной в ЕРНН).

2. Вычисляем показатель, «обратный» ЧВ — антиЧВ (долю использования в необлагаемых операциях).

3. Начисляем налоговые обязательства в части уплаченного (начисленного) НДС при приобретении товаров/услуг и необоротных активов, которая соответствует доле их использования в необлагаемых операциях.

4. Составляем сводную НН и регистрируем ее в ЕРНН.

Порядок проведения распределения см. на рисунке на с.5.

* Исходя из базы обложения, определенной в п. 189.1 НКУ: исходя из стоимости приобретения «двойных» товаров/услуг или из балансовой стоимости «двойных» необоротных активов.

Основные принципы начисления НО

Основные принципы начисления компенсирующих распределительных НО заложены в ст. 199 НКУ. Давайте рассмотрим их.

Первый принцип: компенсационно-распределительные НО следует начислять исходя из базы НДС, определенной в п. 189.1 НКУ.

По «двойным» товарам/услугам за базу берем стоимости их приобретения.

По «двойным» необоротным активам за базу берем их балансовую (остаточную) стоимость, сложившуюся на начало отчетного периода, в котором проводится распределение — начисляются компенсационно-распределительные НО.

Причем такие НО должны быть начислены лишь в части уплаченной (начисленной) суммы НДС, соответствующей части использования таких товаров/услуг или необоротных активов в необлагаемых операциях. То есть НО определяем в части, соответствующей антиЧВ.

Второй принцип: основание для начисления компенсационно-распределительных НО — отражение «входного» НДС по «двойным» покупкам в составе налогового кредита.

Все дело в том, что в п. 199.5 НКУ прямо указано, что ЧВ применяется для корректировки сумм НДС, относимых в налоговый кредит. То есть если нет налогового кредита, то не должно быть и распределительных частичных НО.

Поэтому, например, «двойные» товары/услуги, необоротные активы, которые были куплены у неплательщика НДС (НДС «на входе» не было), налоговый кредит не формируют. Тогда частичные корректировочно-распределительные НО по ним начислять не нужно. На это обращают внимание и налоговики (см. письмо ГФСУ от 07.08.2015 г. № 29163/7/99-99-19-03-02-17). Такие активы выпадают из распределения ( ст. 199 НКУ для них не работает). Ведь компенсировать через НО по ним просто нечего, так как по таким «двойным» покупкам не было НК!

Аналогичная ситуация возникает и по чекам свыше 240 грн. Сумма НДС по ним так и осталась непопадающей в налоговый кредит ( п. 201.11 НКУ). Поэтому и начислять компенсационно-распределительные НО плательщику не придется вообще.

Если же «двойные» товары/услуги, необоротные активы куплены с НДС, то:

пока суммы НДС не попадут в налоговый кредит, начислять распределительные налоговые обязательства с применением антиЧВ и не нужно

Так, например, получив на «двойные» покупки налоговую накладную с ошибкой, отражать по ней налоговый кредит плательщик не вправе до тех пор, пока не будет составлен и зарегистрирован в ЕРНН расчет корректировки к такой ошибочной налоговой накладной (см. письмо ГФСУ от 29.10.2015 г. № 23009/6/99-99-19-03-02-15). Только после этого плательщик сможет показать налоговый кредит по «двойным» покупкам и в том же периоде применить ЧВ и начислить компенсационно-распределительные НО.

Еще один пример: если налоговая накладная, скажем, была зарегистрирована в ЕРНН с опозданием и налоговый кредит отразили позже (не в месяце приобретения «двойных» активов), то сводную НН составляют не позже последнего дня такого отчетного периода, когда плательщик получил налоговую накладную и показал НК.

Заметим, что, по мнению налоговиков, если по «двойным» приобретениям налоговый кредит не был сформирован плательщиком из-за отсутствия зарегистрированных в ЕРНН налоговых накладных, то нет и оснований для начисления налоговых обязательств (см. подкатегорию 101.16 БЗ).

Опираясь на нормы п. 199.5 НКУ, по сути плательщик должен дождаться отражения отложенного налогового кредита по налоговой накладной, зарегистрированной в ЕРНН (у него на это есть в запасе 365 дней с момента составления такой НН). То есть, до тех пор пока сумма НДС не попадет в налоговый кредит, компенсировать начислением частичных НО по сути будет нечего. Начислить частичные НО предстоит только в том периоде, в котором плательщик решится показать в составе налогового кредита весь НДС по «двойной» покупке.

Однако, судя из пояснений налоговиков, как только налоговая накладная по «двойным» приобретениям будет зарегистрирована в ЕРНН (т. е. получена покупателем), то покупатель тут же должен (не позднее последнего дня периода запоздавшей регистрации) составить сводную НН, начислив в ней частичные НО.

То есть отложить налоговый кредит плательщик может, а вот отложить начисление частичных НО, судя по всему, нет. Поэтому советуем не откладывать налоговый кредит «на потом», а отражать его по мере регистрации НН в ЕРНН и одновременно начислять частичные НО. Третий принцип: начисленные НО следует показать в сводной налоговой накладной, составленной не позднее последнего дня отчетного периода, в котором:

1) отражен налоговый кредит по купленным «двойным» товарам/услугам или необоротным активам;

2) купленные ранее товары для облагаемой деятельности, суммы НДС по которым отражены в составе налогового кредита, начинают использоваться одновременно по «двойному» направлению.

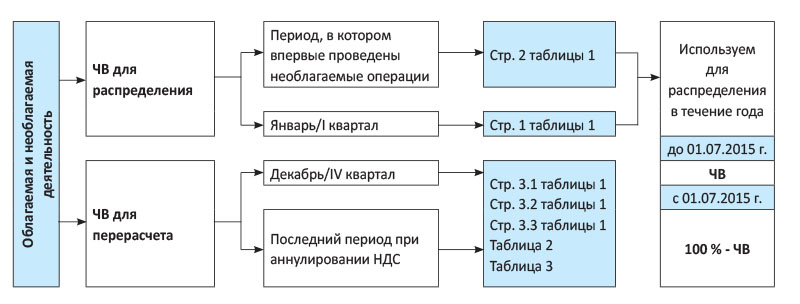

Порядок расчета ЧВ (антиЧВ)

Как до изменений (до 01.07.2015 г.), так и после доля использования в облагаемых операциях (ЧВ) определяется как отношение объемов поставки облагаемых операций (без НДС) к совокупным объемам поставки облагаемых и необлагаемых операций (без НДС).

Как и прежде, в ст. 199 НКУ установлены отдельные порядки расчета ЧВ для:

1) налогоплательщиков, уже осуществляющих в прошлом году необлагаемые операции ( п. 199.2 НКУ — общий случай) и

2) вновь созданных налогоплательщиков и налогоплательщиков, у которых в предыдущем календарном году не было необлагаемых операций ( п. 199.3 НКУ). Подробнее о расчете ЧВ см. в таблице на с.7.

Порядок определения ЧВ (антиЧВ)

| Характеристики ЧВ | У плательщика в прошлом году были необлагаемые операции | У плательщика в прошлом году необлагаемых операций не было/плательщик — новичок |

| Расчет ЧВ | ЧВ определяется как отношение объемов по поставке облагаемых операций за предыдущий календарный год к совокупным объемам поставок облагаемых и необлагаемых операций за этот же предыдущий календарный год | ЧВ определяется по фактическим объемам поставок облагаемых и необлагаемых операций первого отчетного налогового периода (т. е. первого месяца/квартала), в котором декларируются необлагаемые поставки |

| Когда считаем ЧВ | Ориентируемся на ЧВ, рассчитанный в январе текущего года (за предыдущий год)* | Ориентируемся на ЧВ, рассчитанный в первом отчетном периоде, в котором возникли необлагаемые поставки |

| Рассчитанный ЧВ используют на протяжении всего текущего года, включая последний период текущего года — декабрь (IV квартал) | ||

| *Пользоваться прошлогодним ЧВ для целей распределения в текущем году следует даже в том случае, когда необлагаемые операции (освобожденные от НДС или необъектные операции) плательщик осуществляет не с начала текущего календарного года, а, например, с его середины. | ||

Что нужно учесть при расчете ЧВ:

1) объемы поставок берутся без НДС;

2) при подсчете объемов участвуют только операции по поставке (т. е. операции, соответствующие определениям этого понятия из пп. 14.1.191, 14.1.185 НКУ), в том числе и операции поставки из уточняющих расчетов за расчетный период. Исключение: условные поставки при аннулировании НДС-регистрации, объемы поставок, на которые ст. 199 НКУ не распространяется);

3) значение ЧВ определяется в процентах: (объем облагаемых операций х 100 %)/ (общий объем поставок). Полученная сумма процентов округляется по общеустановленным правилам до сотых, т. е. до двух знаков после запятой.

Разница лишь в том, что начиная с 01.07.2015 г., определяя НО при распределении «двойных» покупок, следует использовать «обратный» ЧВ (антиЧВ). По разъяснениям налоговиков (см. письмо от 07.08.2015 г. № 29168/7/99-99-19-03-02-17, консультацию в подкатегории 101.17 БЗ), доля необлагаемых операций должна быть рассчитана по следующей формуле:

антиЧВ = 100 % - ЧВ (из кол. 6 табл.1 приложения Д7)

То есть по-прежнему ориентируемся на уже посчитанное значение ЧВ (задекларированное на 2015 год). Однако используем его противоположность — «необлагаемую» долю.

Отражение распределения и ЧВ в декларации

Форма декларации по НДС пока остается прежней и в ней, как вы знаете, пока что красуется и специальное поле к строке 15.1 раздела II, предназначенное для отражения значения ЧВ (т. е. облагаемого ЧВ — доли использования «двойных» товаров/услуг, необоротных активов в облагаемых НДС операциях).

А учитывая, что сам порядок расчета данного показателя, прописанный в пп. 199.2 — 199.4 НКУ, не претерпел изменений (определяют ЧВ облагаемый, а потом на его основании рассчитывают ЧВ необлагаемый, т. е. антиЧВ), то у многих плательщиков рука так и тянется, чтобы заполнить это специальное поле в декларациях и с начисленными компенсационно-распределительными НО.

Однако налоговики разъяснили, что начиная с июльской декларации по НДС и во всех последующих декларациях строки 10.2, 11.2, 13, 14 и 15 раздела II заполнять не надо (см. письмо ГФСУ от 07.08.2015 г. № 29168/7/99-99-19-03-02-17). Поэтому, судя по всему, уже с июльской декларации (с 01.07.2015 г.) не надо заполнять и специальное поле по строке 15.1, отведенное для ЧВ.

Само же распределение (отражение всей суммы НК и доначисление компенсирующих НО) в декларации по НДС налоговики приспособили показывать так:

— в стр. 10.1.1 (стр. 10.1.2) — отражать в составе налогового кредита всю сумму НДС по покупкам товаров/услуг, необоротных активов «двойного назначения», подтвержденным налоговыми накладными, зарегистрированными в ЕРНН;

— в стр. 1.1 (стр. 1.2) — отражать начисление по ним частичных НО.

Заметим: начисление частичных НО следует показать и в приложении Д5 в составе строки «Інші» (см. подкатегорию 101.27 БЗ). Хотя уточним, что некоторые налоговики на местах требовали начисленные обязательства по НН, составленным для себя, группировать по соответствующему ИНН (о заполнении НН см. статью на с.12), а не обобщать в строке «Інші».

ЧВ в приложении Д7

Плательщики, одновременно осуществляющие облагаемые и необлагаемые операции, должны непременно показать это в приложении Д7. Однако подавать приложение Д7 вместе с декларацией по НДС следует не круглый год, а всего два раза в год:

— к январской декларации/декларации за I квартал (или к декларации за период, в котором впервые были проведены необлагаемые операции), заполнив в нем только табл.1;

— к декларации за декабрь/IV квартал (при аннулировании НДС-регистрации к декларации за последний период), заполнив в ней таблицы 1 — 3 ( п. 4 разд. V Порядка № 966).

Дополнительно к остальным декларациям текущего года приложение Д7 с заполненной строкой 1 или 2 в табл. 1 не подают.

Когда плательщик должен заполнить и подать приложение Д7, представим схематично.

Операции, по которым частичные НО не начисляются

В п. 199.6 НКУ перечислены операции, которые выведены из-под общих правил НДС-распределения, прописанных в ст. 199 НКУ. Это:

1) проведение операций по реорганизации (слияние, присоединение, разделение, выделение и преобразование) юридического лица ( п.п. 196.1.7 НКУ);

2) поставка отходов и лома черных и цветных металлов, образовавшихся у плательщика в результате переработки, обработки, плавления товаров (сырья, материалов, заготовок и т. п.) на производстве, строительстве, разборке (демонтаже) ликвидированных основных средств и других подобных операций;

3) поставка товаров/услуг в части суммы компенсации на покрытие разницы между фактическими расходами и регулируемыми ценами (тарифами) в виде производственной дотации из бюджета — для налогоплательщиков, получающих производственные дотации на покрытие разницы в тарифах (льготные операции согласно п.п. 197.1.28 НКУ).

4) операции, предусмотренные п.197.11 НКУ (международная техническая помощь, гуманитарная помощь).

Как же все-таки понимать предоставленную привилегию (освобождение от ст. 199 НКУ), осуществляя перечисленные выше операции? Да очень просто. Например, по поставкам металлолома (аналогично и по всем другим операциям-исключениям) плательщику не придется:

— распределять (путем начисления компенсирующих НО) сумму налогового кредита при первичном приобретении металла, между облагаемыми и не облагаемыми налогом операциями;

— распределять (путем начисления компенсирующих НО) сумму налогового кредита по товарам, услугам, которые в периоде поставки металлолома фактически будут использованы как для осуществления облагаемых операций, так и для необлагаемой металлоломной поставки (аренда офиса, коммунальные услуги, услуги связи и т. п.);

— учитывать объемы операций по поставке металлолома в годовом перерасчете ЧВ или при аннулировании НДС-регистрации (исключение: облагаемые объемы металлоломных поставок за период с 01.01.2015 г. по 30.03.2015 г. (включительно) — когда льгота не действовала).

То есть при приобретении товаров/услуг, необоротных активов которые частично будут использоваться в необлагаемых операциях-исключениях, в налоговый кредит пойдет вся сумма «входного» НДС, без начисления компенсирующих НО в части необлагаемых операций.

Кроме того, нормы ст. 199 НКУ не распространялись и при формировании налогового кредита по приобретенным необоротным активам, частично используемым в облагаемых и необлагаемых «зерновых» операциях, освобожденных от НДС согласно п. 152 подразд. 2, разд. ХХ НКУ. То есть уплаченные при их приобретении суммы НДС не подлежали ни распределению (полностью включаются в налоговый кредит), ни перерасчету по результатам года (в том числе по результатам одного, двух и трех лет после ввода в эксплуатацию таких необоротных активов). Учтите: со вступлением в силу изменений в НКУ ( Закон Украины от 24.12.2015 г. № 909-VIII) зерновая льгота отменяется. И потребность в начислении/пересчете частичных НО отпадает и по «двойным» товарам/услугам, принимающим участие и в зерновых операциях.

выводы

Распределению подлежат только те покупки товаров, работ, услуг и необоротных активов, которые предназначены для одновременного использования в облагаемых и необлагаемых операциях.

Частичные НО должны быть начислены в сводной налоговой накладной, составленной не позднее последнего дня отчетного периода, в котором товары/услуги, необоротные активы используются по «двойному» направлению.

Однако, пока суммы НДС по «двойным» товарам/услугам и необоротным активам не попадут в налоговый кредит (на основании НН, зарегистрированной в ЕРНН), начислять частичные НО не нужно.