Що розподіляємо?

Під ковпаком норм, прописаних у ст. 199 ПКУ і покликаних, судячи з її назви, «пропорційно» врахувати суми ПДВ у складі податкового кредиту, може опинитися будь-який платник ПДВ, який:

1) здійснює операції, що обкладаються та не обкладаються ПДВ;

2) придбаває з ПДВ (використовує куплені з ПДВ) товари, послуги, необоротні активи, призначені для одночасного використання в такій оподатковуваній та неоподатковуваній діяльності.

Як правило, під товари/послуги або необоротні активи, призначені для одночасного використання в оподатковуваній та неоподатковуваній діяльності (далі їх називатимемо «подвійними»), найчастіше потрапляють оренда офісу, комунальні платежі з будівлі офісу, телефонні переговори, послуги Інтернету, канцелярське приладдя тощо. Тобто ті активи, які не можна точно співвіднести з конкретною діяльністю (неоподатковуваною чи оподатковуваною).

Адже, наприклад, той самий офіс напевно використовується для вирішення питань, пов’язаних як з неоподатковуваними постачаннями, так і з оподатковуваними. І тут не можна чітко сказати, яка його частина використовується в тих чи інших операціях. Тому «вхідний» ПДВ, скажімо, з оренди доводиться розподіляти в порядку, установленому ст. 199 ПКУ, шляхом нарахування часткових ПЗ.

Якщо ж можна відокремити безпосередньо ту частину товарів/послуг і необоротних активів, яку використовують в неоподатковуваних (звільнених) операціях, слід застосовувати процедуру нарахування «компенсуючих» податкових зобов’язань, передбачену п. 198.5 ПКУ.

І тут потрібно визначитися з тим, які саме операції у ст. 199 ПКУ належать до неоподатковуваних.

Що належить до неоподатковуваних операцій

Для цілей розподілу (застосування ст. 199 ПКУ) до неоподатковуваних операцій відносять операції (див. лист ДФСУ від 07.08.2015 р. № 29168/7/99-99-19-03-02-17), які:

— звільнені від оподаткування (згідно зі ст. 197, підрозд. 2 розд. XX ПКУ, міжнародними договорами (угодами));

— не є об’єктом оподаткування. Причому до таких необ’єктних операцій для цілей розподілу ПДВ слід відносити не тільки операції, застережені у ст. 196 ПКУ, а й операції з постачання послуг, місце постачання яких згідно з пп. 186.2 і 186.3 ПКУ визначено за межами митної території України (див. лист ДФСУ від 27.11.2015 р. № 25387/6/99-99-19-03-02-15).

Так, наприклад, платник продає нерезиденту, скажімо, рекламні послуги. У них місце постачання — за межами України (згідно з п.п. «б» п. 186.3 ПКУ, місце постачання визначаємо за отримувачем, а він — нерезидент). Тоді послуги нерезиденту — не об’єкт ПДВ. Припустимо, разом з такими послугами платник веде й оподатковувану діяльність. У такому разі очевидна «оподатковувана» та «неоподатковувана» діяльність. А отже, «вхідний» ПДВ за «подвійними» товарами/послугами або необоротними активами, тобто за тими, які використовуватимуться одночасно в оподатковуваній діяльності і для надання неоподатковуваних послуг, доведеться розподіляти з урахуванням ст. 199 ПКУ.

Як розподіляти ПДВ?

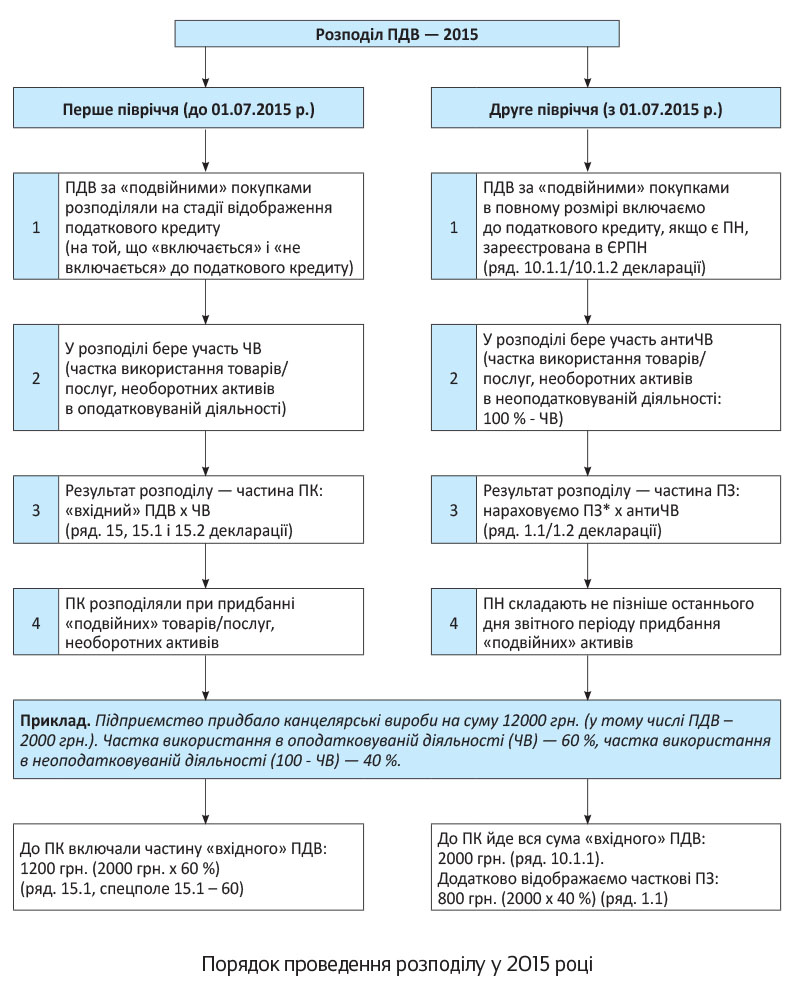

Починаючи з липня в п. 199.1 ПКУ були внесені зміни, що докорінно змінили звичний порядок розподілу «вхідного» ПДВ за «подвійними» покупками. Тому розподіл ПДВ у 2015 році платники повинні були проводити двома способами: у першому півріччі ще за старими правилами, з другого півріччя — за новими правилами.

Перше півріччя (до 01.07.2015 р.). До завершення першого півріччя (до 01.07.2015 р.) ключовою умовою відображення податкового кредиту було використання куплених товарів/послуг, необоротних активів в оподатковуваних операціях у межах госпдіяльності.

З урахуванням такого правила до податкового кредиту при «подвійних» покупках можна було віднести тільки частину «вхідного» ПДВ пропорційно частці використання товарів/послуг, необоротних активів в оподатковуваних операціях (далі ЧВ — частка використання).

Останню суму ПДВ, що не потрапила до ПК, уключали до первісної вартості активів або відносили на витрати.

Друге півріччя (з 01.07.2015 р.). Починаючи з другого півріччя (з 01.07.2015 р.) правила ПДВ-розподілу докорінно змінилися. Усьому виною новий порядок відображення податкового кредиту: весь «вхідний» ПДВ уключається до податкового кредиту (звичайно, якщо податкова накладна зареєстрована в ЄРПН). Тобто податковий кредит формують за будь-якими покупками (незалежно від участі/неучасті в оподатковуваних операціях, використання/невикористання в госпдіяльності).

Схема проста. При покупці «подвійних» товарів/послуг і необоротних активів:

1. Суму «вхідного» ПДВ у повному обсязі уключаємо до податкового кредиту (за наявності податкової накладної, правильно заповненої та зареєстрованої в ЄРПН).

2. Обчислюємо показник, «зворотний» ЧВ — антиЧВ (частку використання в неоподатковуваних операціях).

3. Нараховуємо податкові зобов’язання в частині сплаченого (нарахованого) ПДВ при придбанні товарів/послуг і необоротних активів, що відповідає частці їх використання в неоподатковуваних операціях.

4. Складаємо зведену ПН і реєструємо її в ЄРПН.

Порядок проведення розподілу див. на рисунку на с. 5.

* Виходячи з бази оподаткування, визначеної в п. 189.1 ПКУ: виходячи з вартості придбання «подвійних» товарів/послуг або з балансової вартості «подвійних» необоротних активів.

Основні принципи нарахування ПЗ

Основні принципи нарахування компенсуючих розподільчих ПЗ закладені у ст. 199 ПКУ. Давайте розглянемо їх.

Перший принцип: компенсаційно-розподільчі ПЗ слід нараховувати виходячи з бази ПДВ, визначеної в п. 189.1 ПКУ.

За «подвійними» товарами/послугами за базу беремо вартості їх придбання.

За «подвійними» необоротними активами за базу беремо їх балансову (залишкову) вартість, таку, що склалася на початок звітного періоду, в якому проводиться розподіл, — нараховуються компенсаційно-розподільчі ПЗ.

Причому такі ПЗ мають бути нараховані тільки в частині сплаченої (нарахованої) суми ПДВ, що відповідає частині використання таких товарів/послуг або необоротних активів в неоподатковуваних операціях. Тобто ПЗ визначаємо в частині, що відповідає антиЧВ.

Другий принцип: підстава для нарахування компенсаційно-розподільчих ПЗ — відображення «вхідного» ПДВ за «подвійними» покупками у складі податкового кредиту.

Річ у тім, що в п. 199.5 ПКУ прямо зазначено: ЧВ застосовується для коригування сум ПДВ, які відносяться до податкового кредиту. Тобто якщо немає податкового кредиту, то не повинно бути й розподільчих часткових ПЗ.

Тому, наприклад, «подвійні» товари/послуги, необоротні активи, які були куплені у неплатника ПДВ (ПДВ «на вході» не було), податковий кредит не формують. Тоді часткові коригувально-розподільчі ПЗ за ними нараховувати не потрібно. На це звертають увагу і податківці (див. лист ДФСУ від 07.08.2015 р. № 29163/7/99-99-19-03-02-17). Такі активи випадають з-під розподілу ( ст. 199 ПКУ для них не працює). Адже компенсувати через ПЗ за ними просто нічого, оскільки за такими «подвійними» покупками не було ПК!

Аналогічна ситуація виникає й за чеками понад 240 грн. Сума ПДВ за ними так і залишилася такою, що не потрапляє до податкового кредиту ( п. 201.11 ПКУ). Тому і нараховувати компенсаційно-розподільчі ПЗ платнику не доведеться взагалі.

Якщо ж «подвійні» товари/послуги, необоротні активи куплені з ПДВ, то:

поки суми ПДВ не потраплять до податкового кредиту, нараховувати розподільчі податкові зобов’язання із застосуванням антиЧВ і не потрібно

Так, наприклад, отримавши на «подвійні» покупки податкову накладну з помилкою, відображати за нею податковий кредит платник не має права доти, доки не буде складено та зареєстровано в ЄРПН розрахунок коригування до такої помилкової податкової накладної (див. лист ДФСУ від 29.10.2015 р. № 23009/6/99-99-19-03-02-15). Тільки після цього платник зможе показати податковий кредит за «подвійними» покупками та в тому самому періоді застосувати ЧВ і нарахувати компенсаційно-розподільчі ПЗ.

Ще один приклад: якщо податкова накладна, скажімо, була зареєстрована в ЄРПН із запізненням і податковий кредит відобразили пізніше (не в місяці придбання «подвійних» активів), то зведену ПН складають не пізніше останнього дня такого звітного періоду, коли платник отримав податкову накладну і показав ПК.

Зауважимо, що, на думку податківців, якщо за «подвійними» придбаннями податковий кредит не було сформовано платником через відсутність зареєстрованих в ЄРПН податкових накладних, то немає й підстав для нарахування податкових зобов’язань (див. підкатегорію 101.16 БЗ).

Спираючись на норми п. 199.5 ПКУ, по суті, платник повинен дочекатися відображення відкладеного податкового кредиту за податковою накладною, зареєстрованою в ЄРПН (у нього на це є в запасі 365 днів з моменту складання такої ПН). Тобто доти, доки сума ПДВ не потрапить до податкового кредиту, компенсувати нарахуванням часткових ПЗ, по суті, буде нічого. Нарахувати часткові ПЗ доведеться тільки в тому періоді, в якому платник наважиться показати у складі податкового кредиту весь ПДВ за «подвійною» покупкою.

Проте, судячи з пояснень податківців, тільки-но податкова накладна за «подвійними» придбаннями буде зареєстрована в ЄРПН (тобто отримана покупцем), то покупець тут же повинен (не пізніше останнього дня періоду запізнілої реєстрації) скласти зведену ПН, нарахувавши в ній часткові ПЗ.

Тобто відкласти податковий кредит платник може, а ось відкласти нарахування часткових ПЗ, судячи з усього, ні. Тому радимо не відкладати податковий кредит «на потім», а відображати його в міру реєстрації ПН в ЄРПН і одночасно нараховувати часткові ПЗ.

Третій принцип: нараховані ПЗ слід показати у зведеній податковій накладній, складеній не пізніше останнього дня звітного періоду, в якому:

1) відображено податковий кредит за купленими «подвійними» товарами/послугами або необоротними активами;

2) куплені раніше товари для оподатковуваної діяльності, суми ПДВ за якими відображено у складі податкового кредиту, починають використовуватися одночасно за «подвійним» напрямом.

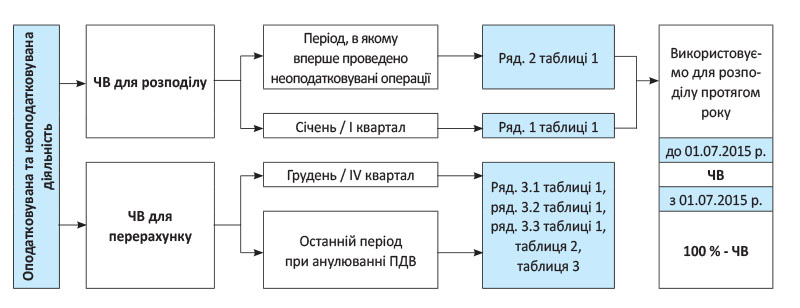

Порядок розрахунку ЧВ (антиЧВ)

Як до змін (до 01.07.2015 р.), так і після частка використання в оподатковуваних операціях (ЧВ) визначається як відношення обсягів постачання оподатковуваних операцій (без ПДВ) до сукупних обсягів постачання оподатковуваних і неоподатковуваних операцій (без ПДВ).

Як і раніше, у ст. 199 ПКУ встановлено окремі порядки розрахунку ЧВ для:

1) платників податків, які вже здійснювали минулого року неоподатковувані операції ( п. 199.2 ПКУ — загальний випадок), та

2) новостворених платників податків і платників податків, в яких у попередньому календарному році не було неоподатковуваних операцій (п. 199.3 ПКУ ). Детальніше про розрахунок ЧВ див. у таблиці на с. 7.

Порядок визначення ЧВ (антиЧВ)

| Характеристики ЧВ | У платника минулого року були неоподатковувані операції | У платника минулого року неоподатковуваних операцій не було / платник — новачок |

| Розрахунок ЧВ | ЧВ визначається як відношення обсягів з постачання оподатковуваних операцій за попередній календарний рік до сукупних обсягів постачань оподатковуваних і неоподатковуваних операцій за цей самий попередній календарний рік | ЧВ визначається за фактичними обсягами постачань оподатковуваних і неоподатковуваних операцій першого звітного податкового періоду (тобто першого місяця / кварталу), в якому декларуються неоподатковувані постачання |

| Коли обчислюємо ЧВ | Орієнтуємося на ЧВ, розраховану в січні поточного року (за попередній рік)* | Орієнтуємося на, ЧВ розраховану в першому звітному періоді, в якому виникли неоподатковувані постачання |

| Розраховані ЧВ використовують протягом усього поточного року, уключаючи останній період поточного року — грудень (IV квартал) | ||

| * Користуватися минулорічним показником ЧВ для цілей розподілу в поточному році слід навіть у тому випадку, коли неоподатковувані операції (звільнені від ПДВ або необ’єктні операції) платник здійснює не з початку поточного календарного року, а, наприклад, з його середини. | ||

Що потрібно врахувати при розрахунку ЧВ:

1) обсяги постачань беруться без ПДВ;

2) при підрахунку обсягів беруть участь тільки операції з постачання (тобто операції, що відповідають визначенням цього поняття з пп. 14.1.191, 14.1.185 ПКУ), у тому числі й операції постачання з уточнюючих розрахунків за розрахунковий період. Виняток: умовні постачання при анулюванні ПДВ-реєстрації, обсяги постачань, на які ст. 199 ПКУ не поширюється);

3) значення ЧВ визначається у відсотках: (обсяг оподатковуваних операцій х 100 %) / (загальний обсяг постачань). Отримана сума відсотків округляється за загальновстановленими правилами до сотих, тобто до двох знаків після коми.

Різниця тільки в тому, що починаючи з 01.07.2015 р., визначаючи ПЗ при розподілі «подвійних» покупок, слід використовувати «зворотний» ЧВ (антиЧВ). За роз’ясненнями податківців (див. лист від 07.08.2015 р. № 29168/7/99-99-19-03-02-17, консультацію в підкатегорії 101.17 БЗ), частка неоподатковуваних операцій має бути розрахована за такою формулою:

антиЧВ = 100 % - ЧВ (з колонки 6 таблиці 1 додатка Д7)

Тобто, як і раніше, орієнтуємося на вже розраховане значення ЧВ (задеклароване на 2015 рік). Проте використовуємо його протилежність — «неоподатковувану» частку.

Відображення розподілу і ЧВ у декларації

Форма декларації з ПДВ поки що залишається колишньою, і в ній, як ви знаєте, поки що красується і спеціальне поле до ряд. 15.1 розділу II, призначене для відображення значення ЧВ (тобто оподатковуваного ЧВ — частки використання «подвійних» товарів/послуг, необоротних активів в операціях, що обкладаються ПДВ).

А враховуючи, що сам порядок розрахунку цього показника, прописаний в пп. 199.2 — 199.4 ПКУ, не зазнав змін (визначають ЧВ оподатковуваний, а потім на його підставі розраховують ЧВ неоподатковуваний, тобто антиЧВ), то у багатьох платників рука так і тягнеться, щоб заповнити це спеціальне поле в деклараціях і з нарахованими компенсаційно-розподільчими ПЗ.

Проте податківці роз’яснили, що починаючи з липневої декларації з ПДВ і в усіх подальших деклараціях ряд. 10.2, 11.2, 13, 14 і 15 розділу II заповнювати не потрібно (див. лист ДФСУ від 07.08.2015 р. № 29168/7/99-99-19-03-02-17). Тому, судячи з усього, вже з липневої декларації (з 01.07.2015 р.) не треба заповнювати і спеціальне поле за ряд. 15.1, відведене для ЧВ.

Сам же розподіл (відображення всієї суми ПК і донарахування компенсуючих ПЗ) у декларації з ПДВ податківці пристосували показувати так:

— у ряд. 10.1.1 (ряд. 10.1.2) — відображати у складі податкового кредиту всю суму ПДВ за покупками товарів/послуг, необоротних активів «подвійного призначення», підтвердженими податковими накладними, зареєстрованими в ЄРПН;

— у ряд. 1.1 (ряд. 1.2) — відображати нарахування за ними часткових ПЗ.

Зауважимо: нараховані часткові ПЗ слід показати і в додатку Д5 у складі ряд. «Інші» (див. підкатегорію 101.27 БЗ). Хоча зауважимо: деякі податківці на місцях вимагали нараховані зобов’язання за ПН, складеними для себе, групувати за відповідним ІПН (про заповнення ПН див. статтю на с. 12), а не узагальнювати в ряд. «Інші».

ЧВ у додатку Д7

Платники, які одночасно здійснюють оподатковувані та неоподатковувані операції, повинні неодмінно показати це в додатку Д7. Проте подавати цей додаток разом з декларацією з ПДВ слід не круглий рік, а всього двічі на рік:

— до січневої декларації / декларації за I квартал (або до декларації за період, в якому вперше були проведені неоподатковувані операції), заповнивши в ньому тільки таблицю 1;

— до декларації за грудень / IV квартал (при анулюванні ПДВ-реєстрації до декларації за останній період), заповнивши в ній таблиці 1 — 3 ( п. 4 розд. V Порядку № 966).

Додатково до решти декларацій поточного року додаток Д7 із заповненим ряд. 1 або ряд. 2 в таблиці 1 не подають.

Коли платник повинен заповнити і подати додаток Д7, представимо схематично.

Операції, за якими часткові ПЗ не нараховуються

У п. 199.6 ПКУ перелічено операції, що виведені з-під загальних правил ПДВ-розподілу, прописаних у ст. 199 ПКУ. Це:

1) проведення операцій з реорганізації (злиття, приєднання, поділу, виділення та перетворення) юридичної особи ( п.п. 196.1.7 ПКУ);

2) постачання відходів і брухту чорних і кольорових металів, що утворилися у платника в результаті переробки, обробки, плавлення товарів (сировини, матеріалів, заготовок тощо) на виробництві, будівництві, розбиранні (демонтажі) ліквідованих основних засобів та інших подібних операцій;

3) постачання товарів/послуг у частині суми компенсації на покриття різниці між фактичними витратами і регульованими цінами (тарифами) у вигляді виробничої дотації з бюджету — для платників податків, які отримують виробничі дотації на покриття різниці в тарифах (пільгові операції згідно з п.п. 197.1.28 ПКУ).

4) операції, передбачені п. 197.11 ПКУ (міжнародна технічна допомога, гуманітарна допомога).

Як же все ж таки розуміти наданий привілей (звільнення від ст. 199 ПКУ), здійснюючи перелічені вище операції? Та дуже просто. Наприклад, за постачаннями металобрухту (аналогічно й за всіма іншими операціями-винятками) платнику не доведеться:

— розподіляти (шляхом нарахування компенсуючих ПЗ) суму податкового кредиту при первісному придбанні металу між оподатковуваними та неоподатковуваними операціями;

— розподіляти (шляхом нарахування компенсуючих ПЗ) суму податкового кредиту за товарами, послугами, які в періоді постачання металобрухту фактично будуть використані як для здійснення оподатковуваних операцій, так і для неоподатковуваного металобрухтного постачання (оренда офісу, комунальні послуги, послуги зв’язку тощо);

— обліковувати обсяги операцій з постачання металобрухту в річному перерахунку ЧВ або при анулюванні ПДВ-реєстрації (виняток: оподатковувані обсяги металобрухтних постачань за період з 01.01.2015 р. по 30.03.2015 р. (включно) — коли пільга не діяла).

Тобто при придбанні товарів/послуг, необоротних активів, що частково використовуватимуться в неоподатковуваних операціях-винятках, до податкового кредиту піде вся сума «вхідного» ПДВ, без нарахування компенсуючих ПЗ у частині неоподатковуваних операцій.

Крім того, норми ст. 199 ПКУ не поширювалися і при формуванні податкового кредиту за придбаними необоротними активами, що частково використовуються в оподатковуваних і неоподатковуваних «зернових» операціях, звільнених від ПДВ згідно з п. 152 підрозд. 2 розд. ХХ ПКУ. Тобто сплачені при їх придбанні суми ПДВ не підлягали ані розподілу (повністю включаються до податкового кредиту), ані перерахунку за результатами року (у тому числі за результатами одного, двох і трьох років після введення в експлуатацію таких необоротних активів). Урахуйте: з набуттям чинності змінами до ПКУ (Закон України від 24.12.2015 р. № 909-VIII) зернова пільга скасовується. І потреба в нарахуванні/перерахунку часткових ПЗ відпадає й за «подвійними» товарами/послугами, що беруть участь і в зернових операціях.

висновки

Розподілу підлягають тільки ті покупки товарів, робіт, послуг і необоротних активів, що призначені для одночасного використання в оподатковуваних і неоподатковуваних операціях.

Часткові ПЗ мають бути нараховані у зведеній податковій накладній, складеній не пізніше останнього дня звітного періоду, в якому товари/послуги, необоротні активи використовуються за «подвійним» напрямом.

Проте, доки суми ПДВ за «подвійними» товарами/послугами та необоротними активами не потраплять до податкового кредиту (на підставі ПН, зареєстрованої в ЄРПН), нараховувати часткові ПЗ не потрібно.