Зачем проводят годовой перерасчет?

Для начала на всякий случай уточним. Годовой перерасчет по НДС проводят только те плательщики, которые осуществляют одновременно облагаемую и необлагаемую деятельность. В течение года по покупкам «двойного назначения» (т. е. предназначенным одновременно для облагаемой и льготной деятельности) они распределяли «входной» НДС по правилам ст. 199 НКУ. Для этого использовали прошлогоднее значение ЧВ* (все тонкости такого НДС-распределения подробно рассматривались в статье на с. 3).

* Или «свежепосчитанное» значение ЧВ, если в прошлом году необлагаемых операций не было ( п. 199.3 НКУ).

А дальше по итогам года (в декабре/IV квартале, п. 199.5 НКУ) таким плательщикам нужно провести годовой перерасчет по НДС. То есть пересчитать значение ЧВ (уже исходя из фактически осуществленных за отчетный год объемов операций) и на основании него скорректировать ранее распределенный НДС ( п. 199.4 НКУ). Таким образом,

цель годового перерасчета — достовернее (точнее) провести распределение «входного» НДС

Одним словом, пересчитать и подкорректировать данные о распределении с оглядкой на совершенные за год объемы операций.

Теперь о том, из чего состоит годовой перерасчет — его структуре.

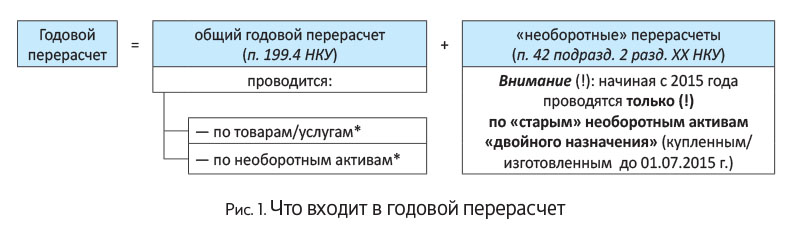

Что включает годовой перерасчет

На сегодняшний день годовой перерасчет может включать две составляющие:

— во-первых, это общий годовой перерасчет — по товарам/услугам, необоротным активам (когда распределенный в течение года по таким активам «двойного назначения» НДС по итогам года пересчитывается). Этот перерасчет будут проводить все без исключения плательщики, распределявшие по ст. 199 НКУ в течение года НДС,

— а во-вторых, это дополнительные «необоротные» перерасчеты — по «старым» необоротным активам «двойного назначения» (купленным/изготовленным до 01.07.2015 г.). Напомним, что по-прежнему «тянуть» по ним «необоротные» перерасчеты (по итогам 1, 2 и 3 лет, следующих за годом начала их использования/ввода в эксплуатацию) после Закона № 643 вынудил плательщиков п. 42 подразд. 2 разд. ХХ НКУ. Этот перерасчет будут проводить только те плательщики, у которых есть «старые» необоротные активы «двойного назначения».

В общем, картину можно представить так (см. рис. 1 на с. 18):

* Само собой, имеются в виду товары/услуги и необоротные активы «двойного назначения», по которым в течение года распределяли НДС по правилам ст. 199 НКУ.

Ясное дело, что если «старых» необоротных активов «двойного назначения» нет, или, скажем, необоротные активы «двойного назначения» есть, но только «новые» (т. е. куплены/изготовлены после 01.07.2015 г.), то по итогам года плательщик, распределявший НДС, проведет только общий годовой перерасчет. Тогда как дополнительных «необоротных» перерасчетов в этом случае не будет ( письмо ГФСУ от 29.10.2015 г. № 23012/6/99-99-19-03-02-15).

А вот если «в багаже» есть «старые» необоротные активы «двойного назначения», придется их пересчитывать по полной. В таком случае самый последний «необоротный» перерасчет, например, возможен аж по итогам 2018 года (скажем, по «старым» необоротным активам, купленным/изготовленным в I полугодии 2015 года — которые сперва поучаствуют в общем годовом перерасчете по итогам 2015 года, а затем еще трехкратно и в «необоротных» перерасчетах: по итогам 2016, 2017 и 2018 гг.). Тогда как по более давним «старым» необоротным активам «необоротные» перерасчеты могут окончиться и раньше.

После этого все мучения с «необоротными» перерасчетами, наконец, должны окончиться. А обязанностью плательщиков останется только «несокрушимый» общий годовой перерасчет по товарам/услугам и необоротным активам.

И прежде чем подробно разбираться с тем, как провести перерасчет, — несколько слов о ЧВ за 2015 год.

ЧВ за 2015 год

Для проведения годового перерасчета рассчитывают ЧВ за отчетный год. Расчет ЧВ за год приводят в стр. 3.1 табл. 1 приложения Д7 к декларации по НДС** (для проведения «необоротных» перерасчетов значение ЧВ рассчитывают в стр. 3.1 — 3.3 табл. 1 приложения Д7; напомним, что для этого берут объемы облагаемых и общих операций нарастающим итогом — соответственно за 1, 2 и 3 года). Подробнее о том, как в приложении Д7 рассчитать ЧВ, см. «Налоги и бухгалтерский учет», 2015, № 19, с. 26.

** Форму декларацию по НДС пока менять не собираются.

Особый интерес — как рассчитать ЧВ за 2015 год? Учитывать ли, скажем, в облагаемых и общих объемах операций «компенсирующие» НО (по п. 198.5 и ст. 199 НКУ), которые вовсю стали начислять (в силу новых правил отражения НК) с 01.07.2015 г.? Проблема в том, что «компенсирующие» НО попадают в стр. 1 декларации. А данные этой строки задействованы в подсчете значения ЧВ (см. шапку таблицы 1 приложения Д7). Однако их включение в расчет искусственно увеличит облагаемую долю операций. Как следствие, значение ЧВ окажется завышенным, а значит, «антиЧВ» (необлагаемая доля) будет меньше. А из-за этого меньшая сумма при перерасчете попадет в НО.

Подробнее эту ситуацию на цифрах мы разбирали в «Налоги и бухгалтерский учет», 2015, № 63, с. 25. И там показывали, к каким расхождениям это может привести.

Приятно, что теперь на этот счет высказались и налоговики. В письме № 48122 об этом говорится четко: «компенсирующие» НО не нужно принимать в расчет. То есть,

рассчитывая ЧВ за 2015 год, «компенсирующие» НО не следует включать в облагаемые и общие объемы операций

Это поможет избежать занижения НО при годовом перерасчете.

Что интересно: раньше проблему пытался урегулировать Минфин: в проекте изменений к НКУ хотели сделать оговорку о невключении «компенсирующих» НО и «перерасчетных» НО в расчет ЧВ. Возможно, ситуацию на законодательном уровне все-таки утрясут в будущем. Пока что аналогичные ЦУ (о невключении «компенсирующих» НО в расчет ЧВ) звучат из уст налоговиков.

Годовой перерасчет: изюминки-2015

Как известно, фишка 2015 года в том, что с 1 июля в корне изменился подход к распределению «входного» НДС ( ст. 199 НКУ). Так, если:

— до 01.07.2015 г. распределение затрагивало непосредственно налоговый кредит (НК) — «входной» НДС распределяли на «включаемую» и «не включаемую» в налоговый кредит части, в результате чего только часть «входного» НДС могла попасть в НК, то

— с 01.07.2015 г. весь «входной» НДС «автоматом» оседал в НК. А дальше его частично компенсировали — начисляли налоговые обязательства (НО) исходя из доли необлагаемых операций.

Теперь пришла пора провести годовой перерасчет и уточнить распределенный за год НДС исходя из фактических объемов операций ( п. 199.4 НКУ).

В связи с этим сам порядок проведения перерасчета преобразился. Так:

— раньше по старым правилам при годовом перерасчете корректировали НК. Для этого составляли бухгалтерскую справку ( п. 2.10 бывшего Порядка ведения реестра выданных и полученных налоговых накладных, утвержденного приказом Минфина Украины от 17.12.2012 г. № 1340),

— теперь по новым правилам все решается иначе: через корректировку ранее начисленных НО ( абзац шестой п. 198.5 НКУ). Для этого выписывают РК к «сводным» НН и по итогам года:

(а) доначисляют сумму НО (если необлагаемая доля за год возросла) либо

(б) снимают «лишние» НО (если необлагаемая доля за год снизилась).

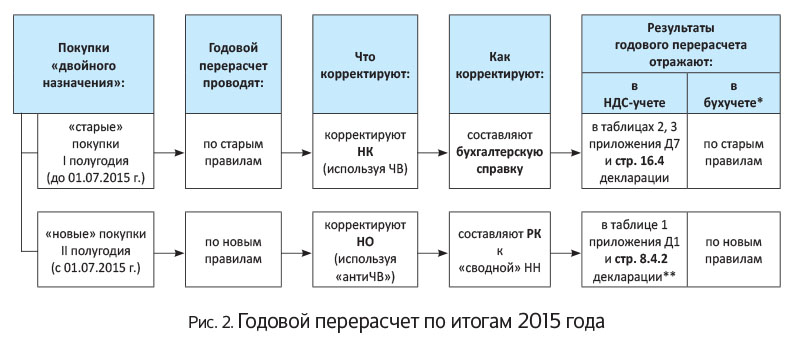

Как совместить такие правила при проведении годового перерасчета за 2015 год? Рассмотрим ситуацию с учетом разъяснений налоговиков ( письмо № 48122).

Ключевым в данном случае остается то, что в I и II полугодии 2015 года подход к распределению был разным. В связи с этим

при годовом перерасчете придется: разделять операции I и II полугодия и разграничивать покупки «двойного назначения» на «до» и «после» 01.07.2015 г.

То есть пересчитывать отдельно:

— «старые» покупки (до 01.07.2015 г.) — по старым правилам (корректируя распределенный ранее НК) и

— «новые» покупки (с 01.07.2015 г.) — по новым правилам (корректируя ранее начисленные «компенсирующие» НО).

С учетом этого подробнее особенности проведения годового перерасчета по итогам 2015 года покажем на рис. 2 (см. с. 20).

* О бухучете годового перерасчета поговорим отдельно в статье на с. 25.

** Именно в этой строке декларации налоговики советуют отражать корректировку НО ( письмо № 48122).

Что во всем этом особо неожиданно?

Заметьте: раньше при годовом перерасчете корректировали НК. В итоге результат перерасчета отражали в разделе II декларации (стр. 16.4). Теперь же результаты перерасчета одновременно могут оказаться сразу в двух разделах деклараций:

— и в разделе II декларации (стр. 16.4 — если пересчитываем «старые» покупки до 01.07.2015 г.),

— и в разделе I декларации (стр. 8.4.2 — если пересчитываем «новые» покупки с 01.07.2015 г.).

Не скроем: на первый взгляд, все это, конечно, непривычно. И это-то при том, что 2015-й — это особый (переходный) год. Тогда как дальше данные перерасчета, скажем, за последующий 2016-й (уже во всем «полноценный») год, и вовсе попадут только в раздел I декларации. Таков новый подход. И он всецело отвечает новым правилам перерасчета НДС, затеянным ст. 199 НКУ. А потому, в общем, удивляться нечему.

Ну и для наглядности зайдем с обратной стороны: покажем, как данные перерасчета отразятся в приложениях к декларации.

Как годовой перерасчет отражают в приложениях. В зависимости от того, когда были совершены покупки (т. е. когда приобретены товары/услуги и необоротные активы (НА) — «до» или «после» 01.07.2015 г.), результаты годового перерасчета в приложениях к декларации по НДС отражают так (см. рис. 3 на с. 20):

*** Точнее говоря, в «необоротных» перерасчетах по итогам 2015 года поучаствуют «старые» НА, купленные до 01.01.2015 г. (именно эти «старые» НА попадут в таблицу 3). Тогда как, например, «старые» НА, купленные в I полугодии 2015 года (т. е. в период с 01.01.2015 г. до 01.07.2015 г.), по итогам 2015 года поучаствуют только в общем годовом перерасчете (т. е. окажутся в табл. 2), а «необоротные» перерасчеты их ожидают позже (по итогам 2016, 2017 и 2018 гг.).

Теперь детальнее о документальном оформлении годового перерасчета по НДС.

Перерасчет «старых» покупок I полугодия (до 01.07.2015 г.), как и в былые времена, оформляют бухгалтерской справкой. В ней отражают, на какую сумму по таким покупкам по итогам года нужно откорректировать НК (его уменьшить или увеличить).

А вот перерасчет «новых» покупок II полугодия (с 01.07.2015 г.) оформляют иначе: с помощью РК. Особенности его составления рассмотрим ниже.

Как выписать РК при пересчете операций II полугодия. О том, как начиная с июля 2015 года распределяют НДС по новым правилам ст. 199 НКУ и составляют «сводные» НН (не позже последнего дня отчетного периода), вы могли узнать из статьи на с. 12.

Ну а при годовом перерасчете поступают просто — составляют РК к ним. На что при этом обратим внимание? Для этого за июль-декабрь 2015 года выбирают «сводные» НН (но только те, по которым начисляли налоговые обязательства — далее НО согласно п. 199.1 НКУ). Поэтому, если, предположим всего таких «сводных» НН (за июль-декабрь) оказалось 6, придется к ним составить столько же РК (т. е. по РК к каждой НН — всего 6).

Как заполнять «перерасчетные» РК, налоговики разъяснили в п. 4 письма № 48122:

— в гр. 1 «Дата коригування» — ставим дату не позже «31122015»;

— в гр. 2 «Причина коригування» — записываем «Коригування за підсумками другого півріччя 2015 року податкових зобов’язань, нарахованих згідно з пунктом 199.1 статті 199 розділу V Кодексу»;

— в «номенклатурную» гр. 3 — переносим данные из гр. 3 той (!) «сводной» НН, к которой составляем РК. В свою очередь, напомним, что налоговики предложили упрощенный вариант заполнения в гр. 3 таких «сводных» НН — разрешили в гр. 3 приводить номера и даты «входных» НН (т. е. полученных при покупках от поставщиков, см. подкатегорию 101.19 БЗ и статью на с. 12). Поэтому данные именно о таких «входных» НН будут отражены как в гр. 3 «сводной» НН, так и затем в гр. 3 составляемого к ней РК. Это подтверждает и письмо № 48122 (ср. ). Причем таких «входных» НН может оказаться несколько, если изначально их несколько попало в «сводную» НН;

— в гр. 5.1 указываем «грн», а в гр. 5.2 — соответственно код «2454»;

— в последней строке РК «Сума коригування податкового зобов’язання та податкового кредиту» гр. 10 и/или 11 (в зависимости от ставки 20 % или 7 %) выводим посчитанную при годовом перерасчете сумму изменения НО (с «+» или с «-»);

— остальные графы и строки табличной части РК не заполняем, а оставляем их пустыми. Нули и прочерки в них не проставляем.

Ну а теперь все сказанное выше подкрепим примером.

Пример. Предположим, что значение ЧВ за 2014 год и за 2015 год (посчитанное при проведении годового перерасчета) было следующим (напомним, что в расчет ЧВ не следует включать «компенсирующие» НО):

Данные ЧВ и «антиЧВ»

| 2014 год: | 2015 год: |

| ЧВ | ЧВ |

| 70 % (стр. 1 табл. 1 приложения Д7 за январь) | 80 % (стр. 3.1 табл. 1 приложения Д7 за декабрь) |

| «антиЧВ» | «антиЧВ» |

| 30 % (100 % - 70 %) | 20 % (100 % - 80 %) |

При этом в 2015 году предприятие ООО «Ритм» совершило такие покупки «двойного назначения»: Покупки «двойного назначения» в 2015 году

| Покупки | НО/НК | |

| «старые» покупки I полугодия (до 01.07.2015 г.): | — в феврале куплены товары «двойного назначения» на сумму 12000 грн. (в том числе НДС — 2000 грн.) | в НК отнесли 1400 грн. (2000 грн. х 70 %; стр. 15.1) |

| — в апреле куплены основные средства «двойного назначения» стоимостью 360000 грн. (в том числе НДС — 60000 грн.) | в НК отнесли 42000 грн. (60000 грн. х 70 %; стр. 15.1) | |

| «новые» покупки II полугодия (с 01.07.2015 г.): | в августе куплены товары «двойного назначения» на сумму 60000 грн. (в том числе НДС — 10000 грн.); поставщик составил и зарегистрировал НН № 42 от 10.08.2015 г. | отнесли: — в НК — 10000 грн. (стр. 10.1.1); — в НО — 3000 грн. (10000 грн. х 30 %; стр. 1.1) |

Тогда годовой перерасчет проводим так:

(1) пересчитываем НК I полугодия (по «старым» товарам и основным средствам, купленным до 01.07.2015 г.) — составляем бухсправку и заполняем табл. 2 приложения Д7:

Фрагмент таблицы 2 приложения Д7

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Товари/послуги | 10000 | 2000 | 1400 (2000 х 70 %) | 1600 (2000 х 80 %) | +200 |

| 2 | Необоротні активи | 300000 | 60000 | 42000 (60000 х 70 %) | 48000 (60000 х 80 %) | +6000 |

| ВСЬОГО | 43400 | 49600 | +6200 | |||

Возьмите на заметку: купленные в апреле 2015 года (а стало быть, до 01.07.2015 г.) необоротные активы попадают в «старые». Поэтому, поучаствовав по итогам 2015 года в общем годовом перерасчете, в дальнейшем они поучаствуют трехкратно и в «необоротных» перерасчетах — по итогам 2016, 2017 и 2018 гг. ( п. 42 подразд. 2 разд. ХХ НКУ);

(2) пересчитываем НО II полугодия (по «новым» товарам, купленным после 01.07.2015 г.) — составляем РК и заполняем табл. 1 приложения Д1.

При годовом перерасчете (из-за снижения доли необлагаемых операций) сумма «компенсирующих» НО уменьшится на 1000 грн., т. е.:

(10000 грн. х 20 %) - (10000 грн. х 30 %) = 2000 грн. - 3000 грн. = -1000 грн.

Соответственно уменьшение базы «под» это снижение «компенсирующих» НО составит «-5000 грн.», т. е:

(50000 грн. х 20 %) - (50000 грн. х 30 %) = 10000 грн. - 15000 грн. = -5000 грн.

Фрагмент «перерасчетного» РК № 122 от 31.12.2015 г. — зарегистрированного 04.01.2016 г. (к августовской «сводной» НН № 65 от 31.08.2015 г.)

| Дата коригування | Причина коригування | Номенклатура товарів/послуг, вартість чи кількість яких коригується | Код товару згідно з УКТ ЗЕД | Одиниця виміру | ... | Коригування вартості | Підлягають коригуванню обсяги без урахування ПДВ, що | |||

| умовне позначення (українське) | код | зміна ціни (-) (+) | кількість постачання товарів/ послуг | оподатковуються за основною ставкою (-) (+) | ... | |||||

| 1 | 2 | 3 | 4 | 5.1 | 5.2 | 8 | 9 | 10 | ||

| 31122015 | Коригування за підсумками другого півріччя 2015 року податкових зобов’язань, нарахованих згідно з пунктом 199.1 статті 199 розділу V Кодексу | Податкова накладна № 42 від 10.08.2015 р.* | грн | 2454 | -5000 | 1 | -5000 | ... | ||

| Усього | -5000 | |||||||||

| Сума коригування податкового зобов’язання та податкового кредиту | -1000** | |||||||||

| * В «номенклатурной» гр. 3 приводим реквизиты той НН, по которой совершили покупку «двойного назначения». ** Хотя, по мнению налоговиков, в РК достаточно заполнить только итоговую строку «Сума коригування податкового зобов’язання та податкового кредиту» (т. е. проставить только итоговую сумму «-1000»), тогда как гр. 8 и 9 и остальные строки с графами в РК не заполнять ( п. 4.2 письма № 48122). | ||||||||||

Фрагмент таблицы 1 приложения Д1 (которую заполняем в части, соответствующей стр. 8.4.2)

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| ... | ||||||||||||

| 1 | ТОВ «Ритм» | 400000000000 | 31.08.2015* | 65* | 122** | 04.01.2016** | Річний перерахунок ПДВ ( п. 199.4 ПКУ) | — | — | -1000*** | — | — |

| ... | ||||||||||||

| * Приводим реквизиты «сводной» августовской НН, к которой составляем «перерасчетный» РК. ** Указываем номер и дату регистрации «перерасчетного» РК, составленного к «сводной» НН. *** По разъяснениям налоговиков, достаточно заполнить только гр. 11 или гр. 12 табл. 1 приложения Д1, а гр. 9, 10 и 13 можно не заполнять ( п. 3.2 письма № 48122). | ||||||||||||

(3) отражаем данные годового перерасчета в декларации по НДС за декабрь:

Фрагмент декларации за декабрь

| Код рядка | Код додатка | I. ПОДАТКОВІ ЗОБОВ’ЯЗАННЯ | Обсяги постачання (без податку на додану вартість) | Сума податку на додану вартість |

| колонка А | колонка Б | |||

| ... | ... | ... | ... | ... |

| 8.4 | Д1 | коригування податкових зобов’язань згідно зі статтею 39 розділу I Кодексу (рядок 8.4.1 + 8.4.2): | -1000* | |

| ... | ... | ... | ... | ... |

| 8.4.2 | Д1 | по операціях, дата виникнення податкових зобов’язань по яких припадає на період після 01 лютого 2015 року | -1000* | |

| ... | ... | ... | ... | ... |

| Код рядка | Код додатка | II. ПОДАТКОВИЙ КРЕДИТ | Обсяги придбання (без податку на додану вартість) | Дозволений податковий кредит |

| колонка А | колонка Б | |||

| ... | ... | ... | ... | ... |

| 16.4 | Д7 | коригування податкового кредиту у зв’язку з перерахунком частки використання товарів/послуг та/або необоротних активів в оподатковуваних операціях | 31000 | 6200 |

| ... | ... | ... | ... | ... |

| * В стр. 8.4.2 декларации заполняют только колонку Б (колонку А не заполняют, письмо ГФСУ № 48122). | ||||

Заметьте, что в проведении годового перерасчета задействовано одно и то же значение ЧВ. Только при этом:

— пересчитывая операции I полугодия, используют непосредственно значение ЧВ, посчитанное за 2015 год (стр. 3.1 табл. 1 приложения Д7 за декабрь/IV квартал), а

— пересчитывая операции II полугодия, используют его обратный показатель — т. е. значение «антиЧВ» (рассчитываемое как 100 % - ЧВ).

Таким с учетом весточек от контролеров окажется годовой перерасчет по НДС.

выводы

По итогам года (в декларации за декабрь/IV квартал) плательщики, распределявшие НДС по ст. 199 НКУ, должны провести годовой перерасчет по НДС.

В расчет ЧВ за 2015 год не следует включать «компенсирующие» НО (начисленные по ст. 198.5 и 199 НКУ). Тогда необлагаемая доля будет достоверной (не заниженной).

- При проведении годового перерасчета разграничивают операции «до» 01.07.2015 г. (их пересчитывают по старым правилам) и операции «после» 01.07.2015 г. (их пересчитывают по новым правилам).