Навіщо проводять річний перерахунок?

Спершу про всяк випадок уточнимо. Річний перерахунок з ПДВ проводять тільки ті платники, які здійснюють одночасно оподатковувану та неоподатковувану діяльність. Протягом року за купівлями «подвійного призначення» (тобто призначеними одночасно для оподатковуваної та пільгової діяльності) вони розподіляли «вхідний» ПДВ за правилами ст. 199 ПКУ. Для цього використовували минулорічне значення ЧВ* (усі тонкощі такого ПДВ-розподілу детально розглядалися у статті на с. 3).

* Або «свіжопораховане» значення ЧВ, якщо торік неоподатковуваних операцій не було ( п. 199.3 ПКУ).

А далі за підсумками року (у грудні/IV кварталі, п. 199.5 ПКУ) таким платникам потрібно провести річний перерахунок з ПДВ. Тобто перерахувати значення ЧВ (уже виходячи з фактично здійснених за звітний рік обсягів операцій) і на підставі його скоригувати раніше розподілений ПДВ ( п. 199.4 ПКУ). Таким чином,

мета річного перерахунку — достовірніше (точніше) провести розподіл «вхідного» ПДВ

Словом, перерахувати та відкоригувати дані про розподіл з урахуванням здійснених за рік обсягів операцій.

Тепер про те, з чого складається річний перерахунок — його структуру.

Що включає річний перерахунок

На сьогодні річний перерахунок може включати дві складові:

— по-перше, це загальний річний перерахунок — за товарами/послугами, необоротними активами (коли розподілений протягом року за такими активами «подвійного призначення» ПДВ за підсумками року перераховується). Цей перерахунок проводитимуть усі без винятку платники, які розподіляли за ст. 199 ПКУ протягом року ПДВ, а

— по-друге, це додаткові «необоротні» перерахунки — за «старими» необоротними активами «подвійного призначення» (купленими/виготовленими до 01.07.2015 р.). Нагадаємо, що, як і раніше, «тягнути» за ними «необоротні» перерахунки (за підсумками 1, 2 і 3 років, що настають за роком початку їх використання/введення в експлуатацію) після Закону № 643 змусив платників п. 42 підрозд. 2 розд. ХХ ПКУ. Цей перерахунок проводитимуть тільки ті платники, в яких є «старі» необоротні активи «подвійного призначення».

Загалом, картину можна представити так (див. рис. 1):

* Звичайно, розуміються товари/послуги та необоротні активи «подвійного призначення», за якими протягом року розподіляли ПДВ за правилами ст. 199 ПКУ.

Звісно, якщо «старих» необоротних активів «подвійного призначення» немає або, скажімо, необоротні активи «подвійного призначення» є, але тільки «нові» (тобто куплені/виготовлені після 01.07.2015 р.), то за підсумками року платник, який розподіляв ПДВ, проведе тільки загальний річний перерахунок. Тоді як додаткових «необоротних» перерахунків у цьому випадку не буде (лист ДФСУ від 29.10.2015 р. № 23012/6/99-99-19-03-02-15).

А ось якщо «у багажі» є «старі» необоротні активи «подвійного призначення», доведеться їх перераховувати по-повній. У такому разі найостанніший «необоротний» перерахунок, наприклад, можливий аж за підсумками 2018 року (скажімо, за «старими» необоротними активами, купленими/виготовленими в I півріччі 2015 року — які спершу візьмуть участь у загальному річному перерахунку за підсумками 2015 року, а потім іще трикратно і в «необоротних» перерахунках: за підсумками 2016, 2017 і 2018 рр.). Тоді як за давнішими «старими» необоротними активами «необоротні» перерахунки можуть закінчитися й раніше.

Після цього всі муки з «необоротними» перерахунками нарешті повинні скінчитися. А обов’язком платників залишиться тільки «непохитний» загальний річний перерахунок за товарами/послугами і необоротними активами.

І перш ніж детально розбиратися з тим, як провести перерахунок, — декілька слів про ЧВ за 2015 рік.

ЧВ за 2015 рік

Для проведення річного перерахунку розраховують ЧВ за звітний рік. Розрахунок ЧВ за рік наводять у ряд. 3.1 табл. 1 додатка Д7 до декларації з ПДВ** (для проведення «необоротних» перерахунків значення ЧВ розраховують у ряд. 3.1 — 3.3 табл. 1 додатка Д7; нагадаємо, що для цього беруть обсяги оподатковуваних і загальних операцій наростаючим підсумком — відповідно за 1, 2 і 3 роки). Детальніше про те, як у додатку Д7 розрахувати ЧВ, див. «Податки та бухгалтерський облік», 2015, № 19, с. 26.

** Форму декларації з ПДВ поки що змінювати не збираються.

Особливий інтерес — як розрахувати ЧВ за 2015 рік? Чи враховувати, скажімо, в оподатковуваних і загальних обсягах операцій «компенсуючі» ПЗ (згідно з п. 198.5 і ст. 199 ПКУ), які щосили стали нараховувати (через нові правила відображення ПК) з 01.07.2015 р.? Проблема в тому, що «компенсуючі» ПЗ потрапляють до ряд. 1 декларації. А дані цього рядка задіяні в підрахунку значення ЧВ (див. шапку таблиці 1 додатка Д7). Проте їх уключення до розрахунку штучно збільшить оподатковувану частку операцій. Як наслідок, значення ЧВ виявиться завищеним, а отже, «антиЧВ» (неоподатковувана частка) буде менше. А через це менша сума при перерахунку потрапить до ПЗ.

Детальніше цю ситуацію на цифрах ми розбирали в «Податки та бухгалтерський облік», 2015, № 63, с. 25. І там показували, до яких розбіжностей це може призвести. Приємно, що тепер з цього питання висловилися й податківці. У листі № 48122 чітко зазначається: «компенсуючі» ПЗ не треба враховувати при розрахунку ЧВ. Тобто

розраховуючи ЧВ за 2015 рік, «компенсуючі» ПЗ не слід включати до оподатковуваних та загальних обсягів операцій

Це допоможе уникнути заниження ПЗ при річному перерахунку. Що цікаво: раніше проблему намагався врегулювати Мінфін: у проекті змін до ПКУ хотіли зробити застереження щодо невключення «компенсуючих» ПЗ і «перерозрахункових» ПЗ до розрахунку ЧВ. Можливо, ситуацію на законодавчому рівні все ж таки утрусять у майбутньому. Поки що аналогічні ЦВ (про невключення «компенсуючих» ПЗ в розрахунок ЧВ) звучать з вуст податківців.

Річний перерахунок: родзинки-2015

Як відомо, фішка 2015 року в тому, що з 1 липня докорінно змінився підхід до розподілу «вхідного» ПДВ ( ст. 199 ПКУ). Так, якщо:

— до 01.07.2015 р. розподіл зачіпав безпосередньо податковий кредит (ПК) — «вхідний» ПДВ поділяли на частини, що «включається» та «не включається» до податкового кредиту, внаслідок чого тільки частина «вхідного» ПДВ могла потрапити до ПК, то

— з 01.07.2015 р. весь «вхідний» ПДВ «автоматом» осідав у ПК. А далі його частково компенсували — нараховували податкові зобов’язання (ПЗ) виходячи з частки неоподатковуваних операцій.

Тепер прийшов час провести річний перерахунок і уточнити розподілений за рік ПДВ виходячи з фактичних обсягів операцій ( п. 199.4 ПКУ).

У зв’язку з цим сам порядок проведення перерахунку зазнав перетворень. Так:

— раніше за старими правилами при річному перерахунку коригували ПК. Для цього складали бухгалтерську довідку (п. 2.10 колишнього Порядку ведення реєстру виданих та отриманих податкових накладних, затвердженого наказом Мінфіну України від 17.12.2012 р. № 1340);

— тепер за новими правилами все вирішується інакше: через коригування раніше нарахованих ПЗ ( абзац шостий п. 198.5 ПКУ). Для цього виписують РК до «зведених» ПН і за підсумками року:

(а) донараховують суму ПЗ (якщо неоподатковувана частка за рік зросла) або

(б) знімають «зайві» ПЗ (якщо неоподатковувана частка за рік знизилася).

Як поєднати такі правила при проведенні річного перерахунку за 2015 рік? Розглянемо ситуацію, враховуючи роз’яснення податківців (лист № 48122).Ключовим у цьому випадку залишається те, що в I і II півріччі 2015 року підхід до розподілу був різним. У зв’язку з цим

при річному перерахунку доведеться: розділяти операції I і II півріччя і розмежовувати купівлі «подвійного призначення» «до і після» 01.07.2015 р.

Тобто перераховувати окремо:

— «старі» купівлі (до 01.07.2015 р.) — за старими правилами (коригуючи розподілений раніше ПК) і

— «нові» купівлі (з 01.07.2015 р.) — за новими правилами (коригуючи раніше нараховані «компенсуючі» ПЗ).

З урахуванням цього детальніше особливості проведення річного перерахунку за підсумками 2015 року покажемо на рис. 2 (див. с. 20).

* Про бухоблік річного перерахунку поговоримо окремо у статті на с. 25.

** Саме в цьому рядку декларації податківці радять відображати коригування ПЗ (лист № 48122).

Що в усьому цьому особливо несподівано?

Зауважте: раніше при річному перерахунку коригували ПК. Потім результат перерахунку відображали в розділі II декларації (ряд. 16.4). Тепер же результати перерахунку одночасно можуть опинитися одразу у двох розділах декларацій:

— і в розділі II декларації (ряд. 16.4 — якщо перераховуємо «старі» купівлі до 01.07.2015 р.);

— і в розділі I декларації (ряд. 8.4.2 — якщо перераховуємо «нові» купівлі з 01.07.2015 р.).

Не приховаємо: на перший погляд, усе це, звичайно, незвично. І це при тому, що 2015-й — це особливий (перехідний) рік. Тоді як далі дані перерахунку, скажімо, за наступний 2016-й (уже у всьому «повноцінний») рік і зовсім потраплять тільки до розділу I декларації. Такий новий підхід. І він цілком відповідає новим правилам перерахунку ПДВ, «затіяним» ст. 199 ПКУ. А тому, загалом, дивуватися нічому.

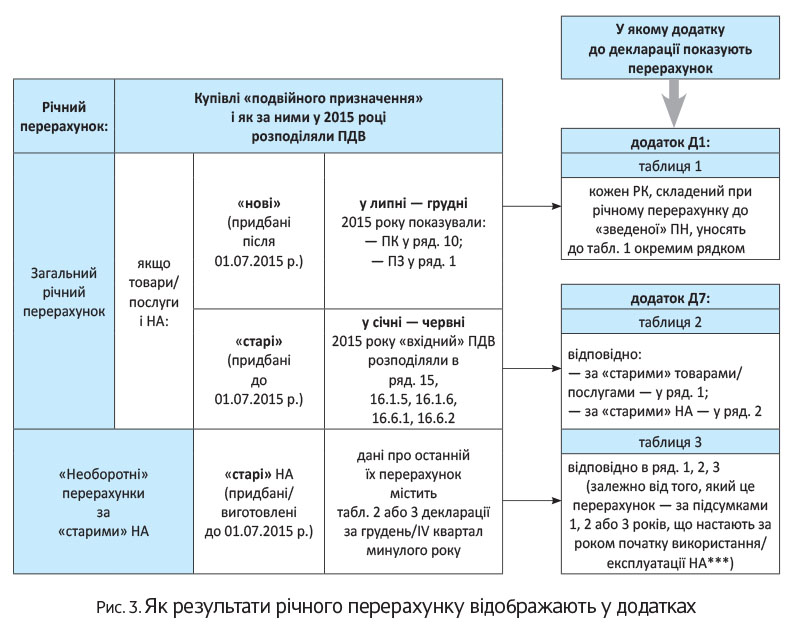

Ну і для наочності зайдемо зі зворотного боку: покажемо, як дані перерахунку відобразяться в додатках до декларації.

Як річний перерахунок відображають у додатках. Залежно від того, коли були здійснені купівлі (тобто коли придбані товари/послуги і необоротні активи (НА) — «до» або «після» 01.07.2015 р.), результати річного перерахунку в додатках до декларації з ПДВ відображають так (див. рис. 3 на с. 20):

*** Точніше кажучи, в «необоротних» перерахунках за підсумками 2015 року візьмуть участь «старі» НА, куплені до 01.01.2015 р. (саме ці «старі» НА потраплять до таблиці 3). Тоді як, наприклад, «старі» НА, куплені в I півріччі 2015 року (тобто в період з 01.01.2015 р. до 01.07.2015 р.) за підсумками 2015 року візьмуть участь тільки в загальному річному перерахунку (тобто опиняться в табл. 2), а «необоротні» перерахунки їх чекають пізніше (за підсумками 2016, 2017 і 2018 рр.).

Тепер детальніше про документальне оформлення річного перерахунку з ПДВ.

Перерахунок «старих» купівель I півріччя (до 01.07.2015 р.), як і в минулі часи, оформляють бухгалтерською довідкою. У ній відображають, на яку суму за такими купівлями за підсумками року потрібно відкоригувати ПК (його зменшити або збільшити).

А ось перерахунок «нових» купівель II півріччя (з 01.07.2015 р.) оформляють інакше: за допомогою РК. Особливості його складання розглянемо нижче.

Як виписати РК при перерахунку операцій II півріччя. Про те, як починаючи з липня 2015 року розподіляють ПДВ за новими правилами ст. 199 ПКУ і складають «зведені» ПН (не пізніше останнього дня звітного періоду), ви могли дізнатися зі статті на с. 12.

Ну а при річному перерахунку діють просто — складають РК до них. На що при цьому звернемо увагу? Для цього за липень — грудень 2015 року обирають «зведені» ПН (але тільки ті, за якими нараховували податкові зобов’язання, далі — ПЗ згідно з п. 199.1 ПКУ). Тому, якщо, припустимо, усього таких «зведених» ПН (за липень — грудень) виявилося 6, доведеться до них скласти стільки ж РК (тобто по РК до кожної ПН — усього 6).

Як заповнювати «перерозрахункові» РК, податківці роз’яснили в п. 4 листа № 48122:

— у гр. 1 «Дата коригування» зазначаємо дату не пізніше «31122015»;

— у гр. 2 «Причина коригування» записуємо «Коригування за підсумками другого півріччя 2015 року податкових зобов’язань, нарахованих згідно з пунктом 199.1 статті 199 розділу V Кодексу»;

— до «номенклатурної» гр. 3 переносимо дані з гр. 3 тієї (!) «зведеної» ПН, до якої складаємо РК. У свою чергу, нагадаємо, що податківці запропонували спрощений варіант заповнення у гр. 3 таких «зведених» ПН — дозволили у гр. 3 наводити номери і дати «вхідних» ПН (тобто отриманих при купівлях від постачальників, див. підкатегорію 101.19 БЗ і статтю на с. 12). Тому дані саме про такі «вхідні» ПН будуть відображені як у гр. 3 «зведеної» ПН, так і потім у гр. 3 РК, що складається до неї. Це підтверджує і лист № 48122 (ср. ). Причому таких «вхідних» ПН може виявитися декілька, якщо первісно декілька їх потрапило у «зведену» ПН;

— у гр. 5.1 зазначаємо «грн», а у гр. 5.2 — відповідно код «2454» ;

— у останньому рядку РК «Сума коригування податкового зобов’язання та податкового кредиту» гр. 10 та/або 11 (залежно від ставки 20 % або 7 %) виводимо пораховану при річному перерахунку суму зміни ПЗ (з «+» або з «-»);

— усі інші графи та рядки табличної частини РК не заповнюємо, а залишаємо пустими. Нулі та прочерки в них не проставляємо.

Ну а тепер усе зазначене підкріпимо прикладом.

Приклад. Припустимо, що значення ЧВ за 2014 рік і за 2015 рік (пораховане при проведенні річного перерахунку) було таким (нагадаємо, що до розрахунку ЧВ не слід включати «компенсуючі» ПЗ):

Дані ЧВ і «антиЧВ»

| 2014 рік: | 2015 рік: |

| ЧВ | ЧВ |

| 70 % (ряд. 1 табл. 1 додатка Д7 за січень) | 80 % (ряд. 3.1 табл. 1 додатка Д7 за грудень) |

| «антиЧВ» | «антиЧВ» |

| 30 % (100 % - 70 %) | 20 % (100 % - 80 %) |

При цьому у 2015 році підприємство ТОВ «Ритм» здійснило такі купівлі «подвійного призначення»:

Купівлі «подвійного призначення» у 2015 році

| Купівлі | ПЗ/ПК | |

| «старі» купівлі I півріччя (до 01.07.2015 р.): | — у лютому куплено товари «подвійного призначення» на суму 12000 грн. (у тому числі ПДВ — 2000 грн.) | до ПК віднесли 1400 грн. (2000 грн. х 70 %; ряд. 15.1) |

| — у квітні куплено основні засоби «подвійного призначення» вартістю 360000 грн. (у тому числі ПДВ — 60000 грн.) | до ПК віднесли 42000 грн. (60000 грн. х 70 %; ряд. 15.1) | |

| «нові» купівлі II півріччя (з 01.07.2015 р.): | у серпні куплено товари «подвійного призначення» на суму 60000 грн. (у тому числі ПДВ — 10000 грн.); постачальник склав та зареєстрував ПН № 42 від 10.08.2015 р. | віднесли: — до ПК — 10000 грн. (ряд. 10.1.1); — до ПЗ — 3000 грн. (10000 грн. х 30 %; ряд. 1.1) |

Тоді річний перерахунок проводимо так:

(1) перераховуємо ПК I півріччя (за «старими» товарами та основними засобами, купленими до 01.07.2015 р.) — складаємо бухдовідку та заповнюємо табл. 2 додатка Д7:

фрагмент таблиці 2 додатка Д7

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Товари/послуги | 10000 | 2000 | 1400 (2000 х 70 %) | 1600 (2000 х 80 %) | +200 |

| 2 | Необоротні активи | 300000 | 60000 | 42000 (60000 х 70 %) | 48000 (60000 х 80 %) | +6000 |

| ВСЬОГО | 43400 | 49600 | +6200 | |||

Візьміть на замітку: куплені у квітні 2015 року (а отже, до 01.07.2015 р.) необоротні активи потрапляють до «старих». Тому, взявши участь за підсумками 2015 року в загальному річному перерахунку, надалі вони візьмуть участь три рази і в «необоротних» перерахунках — за підсумками 2016, 2017 і 2018 рр. ( п. 42 підрозд. 2 розд. ХХ ПКУ);

(2) перераховуємо ПЗ II півріччя (за «новими» товарами, купленими після 01.07.2015 р.) — складаємо РК і заповнюємо табл. 1 додатка Д1.

При річному перерахунку (через зниження частки неоподатковуваних операцій) сума «компенсуючих» ПЗ зменшиться на 1000 грн., тобто:

(10000 грн. х 20 %) - (10000 грн. х 30 %) = 2000 грн. - 3000 грн. = - 1000 грн.

Відповідно зменшення бази «під» це зниження «компенсуючих» ПЗ становитиме «-5000 грн.», тобто:

(50000 грн. х 20 %) - (50000 грн. х 30 %) = 10000 грн. - 15000 грн. = - 5000 грн.

фрагмент «перерозрахункового» РК № 122 від 31.12.2015 р. — зареєстрованого 04.01.2016 р. (до серпневої «зведеної» ПН № 65 від 31.08.2015 г.):

| Дата коригування | Причина коригування | Номенклатура товарів/послуг, вартість чи кількість яких коригується | Код товару згідно з УКТ ЗЕД | Одиниця виміру | ... | Коригування вартості | Підлягають коригуванню обсяги без урахування ПДВ, що | |||

| умовне позначення (українське) | код | зміна ціни (-) (+) | кількість постачання товарів/ послуг | оподатковуються за основною ставкою (-) (+) | ... | |||||

| 1 | 2 | 3 | 4 | 5.1 | 5.2 | 8 | 9 | 10 | ||

| 31122015 | Коригування за підсумками другого півріччя 2015 року податкових зобов’язань, нарахованих згідно з пунктом 199.1 статті 199 розділу V Кодексу | Податкова накладна № 42 від 10.08.2015 р.* |

| грн | 2454 |

| -5000 | 1 | -5000 | ... |

| Усього | -5000 | |||||||||

| Сума коригування податкового зобов’язання та податкового кредиту | -1000** | |||||||||

| * У «номенклатурній» гр. 3 наводимо реквізити тієї ПН, по якій здійснили покупку «подвійного призначення». ** Хоча, на думку податківців, в РК достатньо заповнити тільки підсумковий рядок «Сума коригування податкового зобов’язання та податкового кредиту» (тобто проставити тільки підсумкову суму «-1000»), тоді як гр. 8 і 9 та інші рядки з графами в РК не заповнювати (п. 4.2 листа № 48122). | ||||||||||

фрагмент таблиці 1 додатка Д1 (яку заповнюємо в частині, що відповідає ряд. 8.4.2):

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| ... | ||||||||||||

| 1 | ТОВ «Ритм» | 400000000000 | 31.08.2015* | 65* | 122** | 04.01.2016** | Річний перерахунок ПДВ ( п. 199.4 ПКУ) | — | — | -1000*** | — | — |

| ... | ||||||||||||

| * Наводимо реквізити «зведеної» серпневої ПН, до якої складаємо «перерозрахунковий» РК. ** Вказуємо номер и дату реєстрації «перерозрахункового» РК, складеного до «зведеної» ПН. *** За роз’ясненнями податківців, достатньо заповнити тільки гр. 11 або гр. 12 табл. 1 додатка Д1, а гр. 9, 10 і 13 не заповнювати (п. 3.2 листа № 48122). | ||||||||||||

(3) відображаємо дані річного перерахунку в декларації з ПДВ за грудень:

фрагмент декларації за грудень

| Код рядка | Код додатка | I. ПОДАТКОВІ ЗОБОВ’ЯЗАННЯ | Обсяги постачання (без податку на додану вартість) | Сума податку на додану вартість |

| колонка А | колонка Б | |||

| ... | ... | ... | ... | ... |

| 8.4 | Д1 | коригування податкових зобов’язань згідно зі статтею 39 розділу I Кодексу (рядок 8.4.1 + 8.4.2): | -1000* | |

| ... | ... | ... | ... | ... |

| 8.4.2 | Д1 | по операціях, дата виникнення податкових зобов’язань по яких припадає на період після 01 лютого 2015 року | -1000* | |

| ... | ... | ... | ... | ... |

| Код рядка | Код додатка | II. ПОДАТКОВИЙ КРЕДИТ | Обсяги придбання (без податку на додану вартість) | Дозволений податковий кредит |

| колонка А | колонка Б | |||

| ... | ... | ... | ... | ... |

| 16.4 | Д7 | коригування податкового кредиту у зв’язку з перерахунком частки використання товарів/послуг та/або необоротних активів в оподатковуваних операціях | 31000 | 6200 |

| ... | ... | ... | ... | ... |

| * У ряд. 8.4.2 декларації заповнюють лише колонку Б (колонку А не заповнюють, лист ДФСУ № 48122). | ||||

Зауважте, що у проведенні річного перерахунку задіяне одне й те саме значення ЧВ. Тільки при цьому:

— перераховуючи операції I півріччя, використовують безпосередньо значення ЧВ, пораховане за 2015 рік (ряд. 3.1 табл. 1 додатка Д7 за грудень/IV квартал), а

— перераховуючи операції II півріччя, використовують його зворотний показник — тобто значення «антиЧВ» (що розраховується як 100 % - ЧВ).

Таким стане річний перерахунок з ПДВ за підсумками 2015 року.

висновки

За підсумками року (у декларації за грудень/IV квартал) платники, які розподіляли ПДВ згідно зі ст. 199 ПКУ, повинні провести річний перерахунок з ПДВ.

До розрахунку ЧВ за 2015 рік не слід включати «компенсуючі» ПЗ (нараховані згідно зі ст. 198.5 і 199 ПКУ). Тоді неоподатковувана частка буде достовірною (незаниженою).

При проведенні річного перерахунку розмежовують операції «до» 01.07.2015 р. (їх перераховують за старими правилами) і операції «після» 01.07.2015 р. (їх перераховують за новими правилами).