* Закон Украины от 24.12.2015 г. № 909-VIII. Изменения, внесенные этим Законом в НКУ, опубликованы в кодифицированном виде в «Налоги и бухгалтерский учет», 2016, № 3, с. 4.

Если в целом, то каких-то масштабных изменений «прибыльного» разд. III НКУ не произошло. Многое из обсуждаемых проектов в жизнь не воплотилось. Однако некоторые новшества все-таки имеются. Пожалуй, самые интересные из них можно обозначить так: ежемесячные авансы отменяются, но «за это» крупных плательщиков (высокодоходников) переводят на квартал.

Дальше об этом и другом подробнее.

Ежемесячные авансы отменяются

Новость номер один. Приятная! С 1 января 2016 года ежемесячные авансовые взносы по налогу на прибыль отменяются. Их больше уплачивать не нужно (все прежние «авансовые» требования из п. 57.1 НКУ исключены). Причем не переживайте:

платить авансы в январе — феврале 2016 года (рассчитанные еще в декларации за 2014 год) также не придется (см. подкатегорию 102.21 БЗ)

В НКУ этот переходный момент прописали четко: закрываем «авансовый» 2015 год, уплачивая в последний раз авансы за декабрь 2015 года. И дальше, начиная с 1 января 2016 года, ежемесячные авансы уже не платим ( п. 9 подразд. 4 разд. ХХ НКУ).

В связи с этим при заполнении декларации за 2015 год** возьмите на заметку:

— сумму ежемесячных авансов за январь — декабрь 2015 года (т. е. приходящихся на отчетный год) показываем в стр. 16.1 приложения ЗП. И кстати, если ежемесячных авансов за год выйдет больше, чем налога, стр. 17 (19) декларации за 2015 год будет отрицательной. В таком случае не волнуйтесь: возникшая в стр. 17 (19) сумма (с «минусом») — это переплата. После подачи декларации она осядет в карточке лицевого счета, а вы в будущем не забывайте: «в запасе» есть переплаченный налог;

— стр. 26 (отведенную для расчета ежемесячных авансов) в декларации за 2015 год не заполняем. Она останется пустой (в ней сумму «следующих» авансов не рассчитываем — ведь их больше не платим).

** Форма декларации утверждена приказом Минфина от 20.10.2015 г. № 897.

О заполнении декларации по налогу на прибыль за 2015 год мы подробно поговорим в одном из ближайших номеров «Налоги и бухгалтерский учет».

Аванс в конце 2016 года. Правда, квартальщикам вновь придется вспомнить об авансе под занавес 2016 года. Все потому, что до 31 декабря 2016 года им придется уплатить «разовый» авансовый взнос по налогу на прибыль — в размере 2/9 налога на прибыль, начисленного в декларации по налогу на прибыль за три квартала 2016 года ( п. 38 подразд. 4 разд. ХХ НКУ)*. Но все это, повторим, станет актуальным только к концу года — после декларации за три квартала 2016 года, в которой нужно будет рассчитать сумму аванса («2/9»). Наверняка к тому времени форму декларации для расчета суммы этого аванса должным образом подкорректируют.

* Считаем, что такой аванс должны платить только плательщики, отчитывающиеся ежеквартально (которые в связи с этим будут подавать декларацию в том числе и за три квартала 2016 года).

Причем учтите: посчитанная и задекларированная сумма аванса (в размере «2/9») будет считаться согласованной. Поэтому за ее неуплату в срок (до 31 декабря 2016 года) применят штраф по ст. 123 НКУ (т. е. в размере 25 % суммы налогового обязательства)**. Так что с уплатой лучше не затягивать и до конца декабря, как требуется, на «2/9» проавансировать бюджет. Ну а затем такой аванс, судя по всему, разрешат зачесть в счет уменьшения налога за 2016 год.

** А вот штрафы по ст. 126 НКУ одновременно налагаться не должны.

«Дивидендные» авансы остаются

А вот «дивидендный» аванс не отменили ( п. 57.11 НКУ остался прежним). Поэтому, выплачивая дивиденды, помните, что «дивидендный» авансовый взнос придется заплатить «с суммы превышения» или даже со всей суммы дивидендов (если еще не уплачен налог на прибыль за год, по результатам которого платим дивиденды). Учтите это, раздавая дивиденды, в том числе и за 2015 год.

Впрочем, уплаченные «дивидендные» авансы уменьшают налог на прибыль ( п.п. 57.11.2 НКУ, строка 16.3.1 приложения ЗП). Однако если «дивидендных» авансов оказалось больше, чем налога, то несыгравший их остаток (т. е. разность строк: 16.3 — 16.3.1 приложения ЗП) на будущие отчетные периоды не переносится — в общем, «пропадает» ( письмо ГФСУ от 04.01.2016 г. № 102/7/99-99-19-02-01-17).

Подробнее о дивидендах см. «Налоги и бухгалтерский учет», 2015, № 40, с. 18.

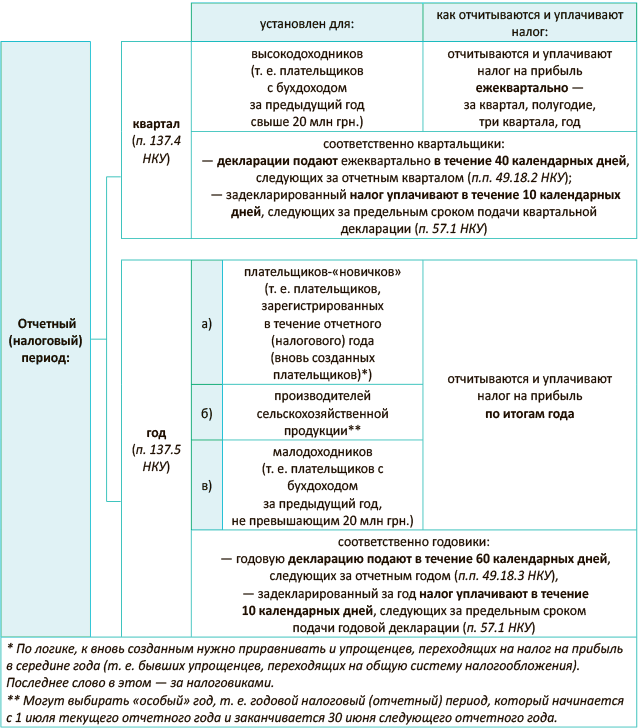

Отчетный период: квартал (год)

Все возвращается на круги своя — с 2016-го крупных плательщиков «переводят» на квартал. То есть отчетным налоговым периодом для высокодоходников (плательщиков с доходом за предыдущий год свыше 20 млн грн.) становится квартал ( п. 137.4 НКУ). Тогда как годовой отчетный период ( п. 137.5 НКУ) сохранен лишь для малодоходников (т. е. плательщиков с годовым доходом за предыдущий год, не превышающим 20 млн грн.), новичков и сельхозпроизводителей (подробнее см. рис. на с. 9):

Учтите, что с оглядкой на указанные «годовые» сроки плательщики-«годовики» должны будут подать декларацию и уплатить налог уже (!) за 2015 год. Ведь п. 57.1 НКУ серьезно сократили (убрали абзацы четвертый — двенадцатый), и прежней специальной нормы о подаче «годовиками» годовой декларации в особый срок — «до 1 июня года, следующего за отчетным» (бывший абзац одиннадцатый) — в нем больше нет. Так что сдавать декларацию за 2015 год и уплачивать налог придется в общеустановленные сроки (в зависимости от того, кем вы являлись в 2015-м: квартальщиком или годовиком, см. подкатегории 102.20.01, 102.21 БЗ и табл. на с. 10).

А вот то, как отчитываться дальше — в 2016-м (ежеквартально или за год в целом), зависит от величины дохода за предыдущий 2015 год. Для этого ориентируемся на финотчетность и бухдоход из Отчета о финансовых результатах (ф. № 2) за 2015 год. Определяем бухдоход за 2015 год — суммируем: доход (выручку) от реализации продукции (товаров, работ, услуг), прочие операционные доходы, финансовые доходы и прочие доходы показатели строк 2000, 2120, 2200, 2220, 2240, п.п. «в» п. 137.5 НКУ. Кстати, посчитанная таким образом величина годового бухдохода должна справочно засветиться и в «доходной» стр. 01 декларации за 2015 год.

Тогда:

— если годовой доход за 2015 год окажется > 20 млн грн, то в 2016 году отчитываетесь и уплачиваете налог на прибыль поквартально (т. е. вы — квартальщик);

— если < 20 млн грн., то вы — плательщик-годовик.

Отчетные периоды по налогу на прибыль

Когда отчитываться и платить налог за 2015 год (предельные сроки подачи и уплаты)

| По итогам 2015 года: | годовики | — подают годовую декларацию за 2015 год — не позже 29 февраля 2016 года; — уплачивают задекларированный налог за 2015 год — не позже 10 марта 2016 года |

| квартальщики (те, кто в 2015-м подавал декларацию поквартально) | — подают годовую декларацию за 2015 год — не позже 9 февраля 2016 года; — уплачивают задекларированный налог за 2015 год — не позже 19 февраля 2016 года |

Налог на недвижимость — в уменьшение налога на прибыль

Налогу на недвижимость теперь отведен п. 137.6 НКУ. Но кардинально ничего не изменилось: налог на недвижимость все так же уменьшает налог на прибыль. Правда, при этом сделано два важных уточнения:

— во-первых, радует, что п. 137.6 НКУ написан уже более корректно. Теперь он однозначно предусматривает, что

налог на прибыль уменьшается на сумму «начисленного за отчетный период» налога на недвижимое имущество

Тем самым четче обозначен порядок уменьшения — «период в период» (т. е. когда налог на прибыль отчетного периода уменьшает начисленный за этот же период «недвижимый» налог).

Тогда как прежняя формулировка (предусматривающая уменьшение налога на прибыль на сумму «начисленного и уплаченного» налога на недвижимость) порождала определенные проблемы (скажем, возникал вопрос: засчитывать ли в уменьшение «недвижимый» налог, уплаченный в следующем году за предыдущий год). Впрочем, уже тогда налоговики пытались сместить акценты в пользу «начисления» и в разъяснениях продвигали правило «период в период». Они указывали, что налог на прибыль 2015 года должен уменьшать «недвижимый» налог, начисленный за тот же год, даже если «недвижимый» налог уплачен в году следующем (см. вопрос 1.2 письма ГФСУ от 09.06.2015 г. № 11999/6/99-99-19-01-01-15 // «Налоги и бухгалтерский учет», 2015, № 53, с. 5). Теперь после переформулировки пункта этот вопрос закрыт.

Кстати, попутно вспомним и другой важный момент. Фактически налог на недвижимость дважды уменьшает налог на прибыль: один раз — через участие расходов в финрезультате, а второй — уменьшая непосредственно налог. В связи с этим в том же письме также отмечалось, что никаких корректировок финрезультата на сумму налога на недвижимость разд. III НКУ не предусмотрено. Поэтому финрезультат на сумму налога на недвижимость не корректируют!

К счастью, подтверждает это и форма декларации по налогу на прибыль (в приложении PI к которой не предусмотрено никаких «увеличивающих» разниц для налога на недвижимость);

— во-вторых, дальше во втором абзаце п. 137.6 НКУ закрепили правило: если налог на прибыль меньше налога на недвижимость (или прибыль не получена вообще), то «несыгравшая» в уменьшение текущего налога сумма налога на недвижимость на уменьшение налога на прибыль будущих отчетных периодов (т. е. следующих лет) не переносится. Так что

если за 2015 год налог на недвижимость превысил налог на прибыль, то на 2016-й разница не переходит

Впрочем, такой вывод прослеживается и из формы декларации, в которой для такого переноса попросту нет строк. Теперь такой запрет прописан и в НКУ.

В общем, ситуация схожа с «дивидендными» авансами — «несыгравшие» по итогам года суммы пропадут («сгорят»).

Уставные документы ОСМД

Своя оговорка появилась в отношении уставных документов объединений совладельцев многоквартирных домов (ОСМД). Напомним, что такие объединения являются неприбыльными организациями ( п.п. 133.4.6 НКУ).

Ну а среди условий отнесения организации к неприбыльным — непременная передача активов одной или нескольким неприбыльным организациям соответствующего вида или зачисления в доход бюджета в случае прекращения (ликвидации) юрлица. Причем по общим правилам такая норма в обязательном порядке должна быть зафиксирована в уставных документах неприбыльных организаций — только тогда организацию сочтут неприбыльной. Однако

исключением являются ОСМД — на них такое требование к уставным документам не распространяется

Да это и понятно. Тем более, что ничего подобного (т. е. никакой передачи активов при ликвидации) не предусмотрено и «профильным» Законом Украины «Об объединениях совладельцев многоквартирного дома» от 29.11.2001 г. № 2866-III (ср. ). Ведь в ст. 28 этого Закона сказано: при ликвидации ОСМД средства, оставшиеся после удовлетворения претензий кредиторов, распределяют между всеми совладельцами пропорционально общей площади квартиры (квартир) и/или нежилых помещений в многоквартирном доме, которые находятся в их собственности.

Так что в данном случае нормы НКУ попросту привели в соответствие с ОСМД-законодательством.

Доходы от участия в капитале или дивиденды

Рассчитывать налог на прибыль за 2015 год (причем, судя по всему, всем плательщикам!) следует с учетом новоявленного «переходного» п. 40 подразд. 4 разд. ХХ НКУ. Он предусматривает, что финрезультат до налогообложения уменьшается:

— на сумму начисленных доходов от участия в капитале других плательщиков налога на прибыль предприятий, а также плательщиков единого налога четвертой группы и

— на сумму начисленных доходов в виде дивидендов от других плательщиков налогов, уплачивающих авансовые взносы по налогу на прибыль при выплате дивидендов.

Таким образом, финрезультат до налогообложения можно уменьшать не только на аналогичные доходы от плательщиков налога на прибыль, но и:

— на доходы от участия в капитале плательщиков единого налога четвертой группы, (т. е. сельхозпредприятий (такое уменьшение, по-видимому, нужно отражать в стр. 3.2.2 приложения PI к декларации за 2015 год), а также

— на дивиденды от других плательщиков, в том числе на дивиденды от плательщиков единого налога (такое уменьшение, судя по всему, показывать придется в общей «дивидендной» стр. 3.2.3 приложения PI к декларации за 2015 год).

Ну а «на будущее» такое правило слово в слово узаконили и для высокодоходников, рассчитывающих разницы (см. обновленный п.п. 140.4.1 НКУ)*.

* Возможно, что и «переходный» п. 40 подразд. 4 разд. ХХ НКУ (на 2015 год) задумывался изначально для высокодоходников. Только вот по факту он оказался так добавлен в НКУ, как будто бы «для всех».

Однако вместе с тем заметьте, что в данных нормах ничего не говорится о доходах от участия в капитале/доходах в виде дивидендов от юрлиц-нерезидентов. Поэтому на них финрезультат уменьшить не получится.

Налоговые разницы при финансовой реструктуризации

Ряд отдельных корректировок ( п. 39 подразд. 4 разд. ХХ НКУ) предусмотрен для плательщиков на период действия Закона Украины «О финансовой реструктуризации» (впрочем, пока такого закона нет, а есть лишь его проект от 30.11.2015 г. № 3555).

В частности, плательщики смогут уменьшать финрезультат до налогообложения:

— на сумму доходов, отраженных в бухучете вследствие списания налогового долга, аннулирования (прощения) и/или рассрочки (отсрочки) обязательства при финансовой реструктуризации или при санации должника согласно п. 37 подразд. 10 разд. ХХ НКУ, а также

— на сумму доходов, признанных в бухучете в связи с расформированием резервов согласно плану реструктуризации или плану санации.

Ну вот, пожалуй, и все «прибыльные» новшества Закона № 909. Все остальные планы разработчиков (в частности, корректировки по финпомощи от неплательщиков, корректировки по налогу на недвижимость, корректировки по «старым» капитализированным в бухучете расходам на ремонты/улучшения основных средств, возврат стоимостного критерия основных средств до уровня 2500 грн. и пр.) пока что не прошли. Поэтому завершаем разговор и на этом ставим точку.

выводы

- Плательщики-годовики должны подать годовую декларацию за 2015 год не позже 29 февраля 2016 года, а уплатить налог — не позже 10 марта 2016 года.

- С 2016 года отчетным периодом у высокодоходников становится квартал, а у малодоходников — остается год.

- С 01.01.2016 г. не нужно уплачивать ежемесячные авансовые взносы по налогу на прибыль (в том числе за январь — февраль 2016 года).

- «Не сыгравшие» по итогам года в уменьшение налога на прибыль налог на недвижимость и «дивидендные» авансы на следующий отчетный год не переносятся.

- На сумму дивидендов от плательщиков единого налога можно уменьшать финрезультат.