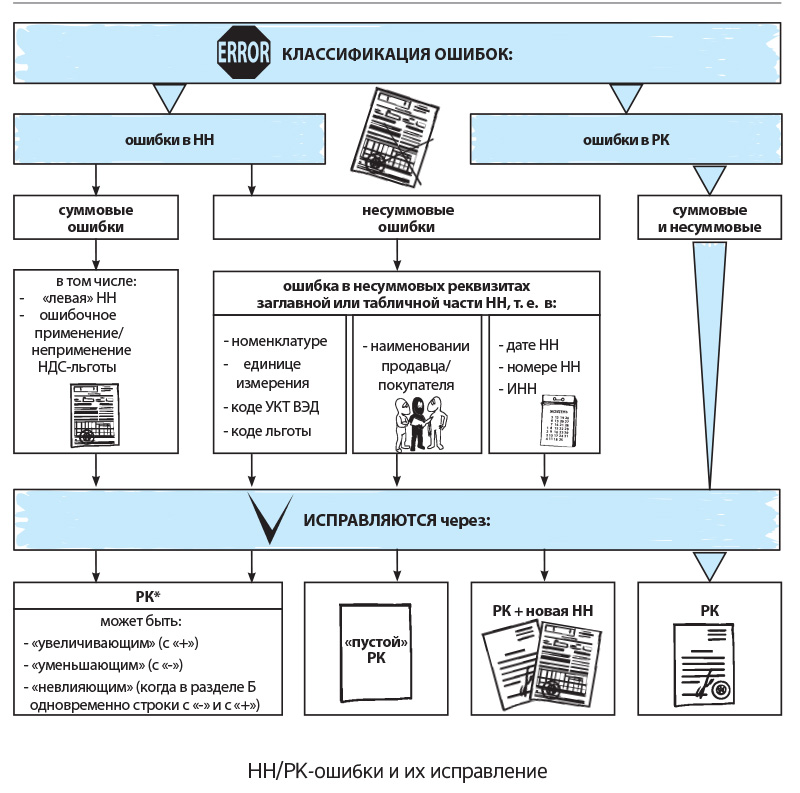

Сразу скажем, что в целом все НН-ошибки можно поделить на две большие группы: суммовые и несуммовые (или в терминологии НКУ: «связанные» и «не связанные» с изменением суммы компенсации стоимости товаров/услуг).

Заметьте, что и первые, и вторые немногословный п. 192.1 НКУ требует исправлять с помощью РК. Его последний абзац дословно устанавливает следующее:

расчет корректировки к налоговой накладной составляется также в случае исправления ошибок, допущенных при составлении налоговой накладной, в том числе не связанных с изменением суммы компенсации стоимости товаров/услуг

Поэтому учтите, что, кроме «корректировочной», у РК есть еще одна — «исправляющая» функция. Правда, детали исправлений НКУ не поясняет. Чуть шире в этом плане п. 21 Порядка № 1307, приоткрывающий завесу исправлений несуммовых ошибок с помощью РК. Он предусматривает:

«В случае составления расчета корректировки с целью исправления ошибок, допущенных при составлении налоговой накладной, не связанных с изменением суммы компенсации стоимости товаров/услуг, в расчете корректировки указываются исправленные данные.

Не допускается исправление данных относительно даты составления налоговой накладной и ее порядкового номера».

Больше насчет исправления НН-ошибок в нормативке ни гу-гу. Поэтому отдельные нюансы приходится черпать из писем и разъяснений контролеров, размещенных в Базе знаний (БЗ) на сайте ГФСУ.

Сегодня мы в деталях разберем всю процедуру исправления как суммовых, так и несуммовых НН-ошибок (в ИНН, наименовании продавца и покупателя, номенклатуре, единице измерения, коде УКТ ВЭД и т. п.). И все-таки поищем выход, если ошиблись в дате или порядковом номере НН. Ведь неразрешимых ситуаций, как известно, не бывает!

Впрочем, спешим предупредить: какого-то «универсального» РК, который бы шаблонно подходил для исправления любых ошибок, нет. Разные ошибки исправляют «разными» РК. В одних случаях это будет «пустой» РК (с пустой табличной частью, поскольку все исправления проведем в заглавной), в других — с заполненной табличной частью (и от того «увеличивающий», «уменьшающий» или даже «невлияющий»). И более того, порой одним РК не обойтись: бывает, что потребуется два РК, а в некоторых случаях наряду с РК нужна еще и новая НН (т. е. придется перевыписать НН), в чем на примере отдельных ситуаций вы сами убедитесь.

А для наглядности систематизируем ошибки. Их виды и исправление проиллюстрируем на рисунке на с. 7.

Ну а теперь подробнее о каждом виде ошибок и их исправлении. Начнем с суммовых ошибок в НН.

* А если суммовая ошибка связана с ошибочным применением/неприменением НДС-льготы, то исправляемся через два РК (подробнее об исправлениях в этом случае см. с. 30 сегодняшнего номера и «Налоги и бухгалтерский учет», 2016, № 31, с. 35)