Одразу скажемо, що загалом усі ПН-помилки можна поділити на дві великі групи: сумові та несумові (або в термінології ПКУ: «пов’язані» та «не пов’язані» зі зміною суми компенсації вартості товарів/послуг).

Зверніть увагу, що і перші, і другі небагатослівний п. 192.1 ПКУ приписує виправляти за допомогою РК. Його останній абзац дослівно встановлює таке:

розрахунок коригування до податкової накладної складається також у випадку виправлення помилок, допущених при складанні податкової накладної, у тому числі не пов’язаних із зміною суми компенсації вартості товарів/послуг

Тому врахуйте, що, крім «коригувальної», у РК є ще одна — «виправляюча» функція. Щоправда, деталі виправлень ПКУ не пояснює. Дещо ширше щодо цього питання п. 21 Порядку № 1307, який трохи піднімає завісу виправлень несумових помилок за допомогою РК. Він передбачає:

«У разі складання розрахунку коригування з метою виправлення помилок, допущених при складанні податкової накладної, не пов’язаних із зміною суми компенсації вартості товарів/послуг, у розрахунку коригування зазначаються виправлені дані.

Не допускається виправлення даних щодо дати складання податкової накладної та її порядкового номера».

Більше про виправлення ПН-помилок у нормативці — анічичирк. Тому окремі нюанси доводиться черпати з листів та роз’яснень контролерів, розміщених у Базі знань (БЗ) на сайті ДФСУ.

Сьогодні ми детально розберемо усю процедуру виправлення як сумових, так і несумових ПН-помилок (у ІПН, найменуванні продавця та покупця, номенклатурі, одиниці виміру, коді УКТЗЕД тощо). І все-таки пошукаємо вихід, якщо помилилися в даті або порядковому номері ПН. Адже нерозв’язних ситуацій, як відомо, не буває!

Утім, поспішаємо попередити: якогось «універсального» РК, який би шаблонно підходив для виправлення будь-яких помилок, немає. Різні помилки виправляють «різними» РК. В одних випадках це буде «порожній» РК (з порожньою табличною частиною, оскільки усі виправлення проведемо в заголовній), в інших — із заповненою табличною частиною (і через те «збільшуючий», «зменшуючий» або навіть «невпливаючий»). І більше того, іноді одним РК не обійтися: буває, що знадобиться два РК, а в деяких випадках разом з РК потрібна ще й нова ПН (тобто доведеться перевиписати ПН), у чому на прикладі окремих ситуацій ви самі переконаєтеся.

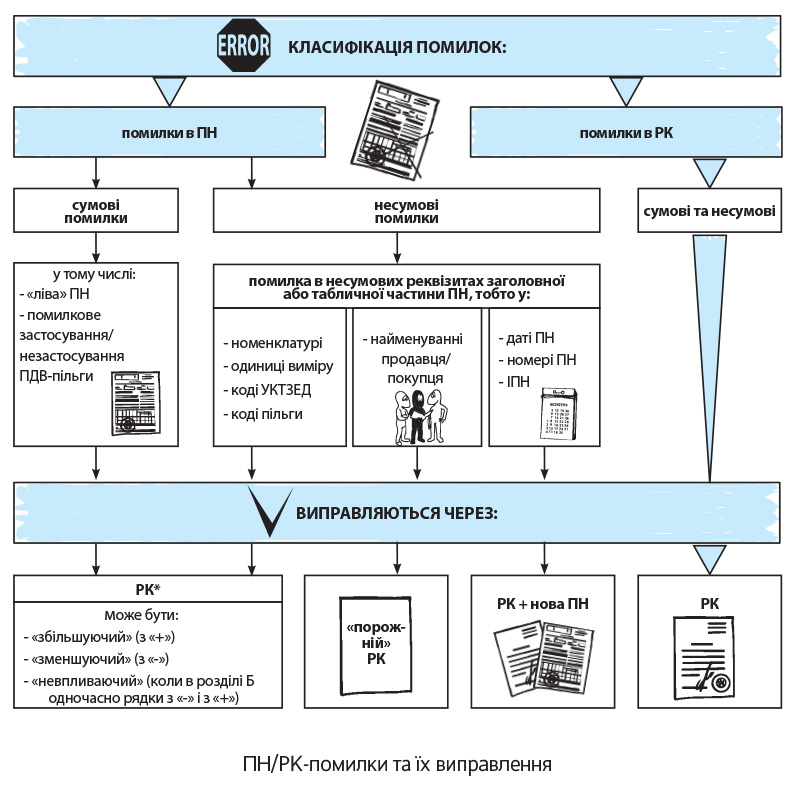

А для наочності систематизуємо помилки. Їх види і виправлення проілюструємо на рис. на с. 7.

Ну а тепер детальніше про кожен вид помилок та їх виправлення. Почнемо із сумових помилок у ПН.

* А якщо сумова помилка пов’язана з помилковим застосуванням/незастосуванням ПДВ-пільги, то виправляємося через два РК (детальніше про виправлення у цьому випадку див. с. 30 сьогоднішнього номера та «Податки та бухгалтерський облік», 2016, № 31, с. 35).