Для тех, кому не нужны подробности, сразу даем краткий ответ. Нет, не должна. Хотя в редких случаях такое совпадение вполне возможно.

Далее информация для тех, кто хочет пояснений. Разберемся, как учитывается сумма излишне перечисленных средств налога по состоянию на 01.07.2015 г. (будем ее называть «переплатой») в декларации по НДС и в извлечении из системы электронного администрирования НДС (далее — Витяг). Начнем с истории появления этого значения в Витяге.

Сумма «переплаты» в Витяге — константа

СЭА НДС на полную мощность заработала с 01.07.2015 г., и именно с этой даты все показатели формулы расчета регистрационного лимита ( п. 2001.3 НКУ) учитываются нарастающим итогом ( п. 11 Порядка № 569*).

* Порядок электронного администрирования НДС, утвержденный постановлением КМУ от 16.10.2014 г. № 569.

Дополнительно регистрационный лимит был одноразово (!) автоматически увеличен на сумму ошибочно и/или излишне уплаченных денежных обязательств по НДС, которые учитывались в интегрированной карточке плательщика налогов (далее — ИКПН) на 01.07.2015 г. ( п. 2 п.п. 10 Порядка № 569 и п.п. 3 п. 34 подразд. 2 разд. XX НКУ).

Такая сумма увеличения («переплаты») была учтена в строке 11 «Сума помилково та/або надміру сплачених грошових зобов’язань з податку на додану вартість станом на 01.07.2015 р.» Витяга по форме J1401204., а с 01.12.2015 г. она «перекочевала» в строку 9 обновленного Витяга по форме J1401206.

Обратите внимание! Одновременно с автоматическим увеличением реглимита такая сумма «переплаты» считалась погашенной и уже по результатам отчетного периода за июнь/II квартал 2015 года в ИКПН больше не учитывалась.

Таким образом, составляющие формулы расчета регистрационного лимита, указанные в Витяге, рассчитываются нарастающим итогом с 01.07.2015 г.

Значение в строке 9 Витяга фиксируется из данных ИКПН по состоянию на 01.07.2015 г. и является постоянной величиной, которая не меняется на протяжении всех последующих отчетных (налоговых) периодов

Но это еще не все манипуляции, которые одновременно осуществлялись в 2015 году с этим значением: сумма «переплаты» могла засветиться и в декларации по НДС (см. дальше).

Сумма «переплаты» в декларации — изменяемая величина

Сумма «переплаты» также учитывалась в результатах декларации по НДС за июнь/II квартал 2015 года. Алгоритм действий с этим значением был описан в письме ГФСУ от 22.06.2015 г. № 22408/7/99-99-19-03-01-17 («Налоги и бухгалтерский учет», 2015, № 54, с. 5).

Следуя вышеуказанному алгоритму, остаток суммы «переплаты» мог «перекочевать» в состав отрицательного значения декларации следующих отчетных периодов:

— частично в сумме, не «перекрытой» задекларированными обязательствами по НДС за июнь/II квартал 2015 года;

— в полном объеме — при отсутствии задекларированных обязательств.

В дальнейшем сумма такой переплаты могла учитываться исключительно в счет уменьшения суммы налога, которая декларировалась к уплате в бюджет по результатам следующих отчетных периодов.Поэтому сумма ошибочно и/или излишне перечисленных денежных обязательств по НДС по состоянию на 01.07.2015 г. могла «дожить» до 2016 года либо в полном ее размере либо частично.

Таким образом, сумма переплаты, попавшая в декларацию по НДС (в отличие от значения, указанного в Витяге), не является фиксированной величиной.

Она подлежит уменьшению на обязательства последующих периодов.

Расшифровка в Д2

В 2016 году в составе новой формы декларации по НДС* появилось забытое приложение Д2. С подробным порядком его заполнения можно ознакомиться в «Налоги и бухгалтерский учет», 2016, № 21, с. 49. Отметим только, что основное предназначение приложения Д2 заключается в расшифровке сумм отрицательного значения НДС, которое зачисляется в налоговый кредит следующих отчетных периодов (строка 21 декларации). Как указано выше, в составе отрицательного значения НДС может продолжать учитываться сумма «переплаты» (ее часть), образовавшаяся на 01.07.2015 г. Поэтому для расшифровки такой суммы в Д2 выделили отдельную строку.

* Утверждена приказом Минфина от 28.01.2016 г. № 21, применяется с отчетности за январь/I квартал 2016 года.

Кстати, в наименовании строки приложения Д2, в отличие от строки 9 Витяга, указывается именно остаток излишне перечисленных средств, которые учитываются в составе отрицательного значения текущего периода.

Закрепим полученную информацию на условном примере.

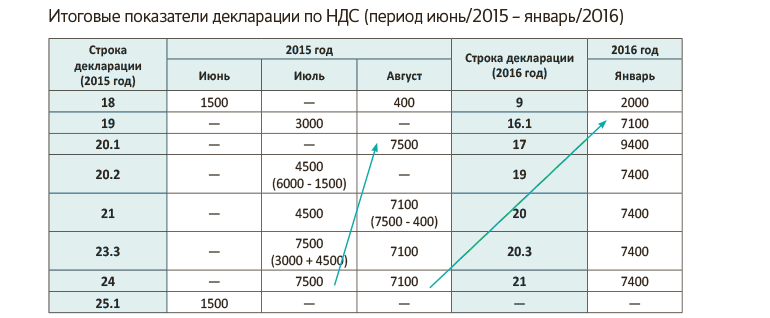

Пример. Сумма «переплаты», отраженная в ИКПН на 01.07.2015 г., — 6000 грн. Соответственно, в строке 9 Витяга по форме J1401206 будет отражена неизменная сумма 6000 грн. Предположим, что с июля 2015 года по январь 2016 года предприятие «тянуло» отрицательное значение. С целью упрощения таблицы упускаем промежуточные периоды с сентября 2015 года по декабрь 2016 года и принимаем условно, что в этих периодах значение строки 24 «перетекало» последовательно в неизменном значении.

Исходные данные примера представим в таблице.

Обратите внимание: в строке 20.2 за июль 2015 года стоит остаток (4500 грн.) суммы «переплаты» (6000 грн.), которая не перекрылась обязательствами (1500 грн.) июня 2015 года. «Перетекающее» отрицательное значение 7100 грн., отраженное в августе 2015 года, состоит из:

— отрицательного значения июля 2015 года (стр. 19) — 3000 грн.,

— части остатка «переплаты» из декларации за июль 2015 года, уменьшенной на обязательства августа 2015 года (4500 - 400).

Итак, как видно из таблицы, отрицательное значение января 2016 года составило 7400 грн., и оно подлежит расшифровке в приложении Д2. Посмотрим на его заполнение (см. рисунок).

| № з/п | Платник податку — покупець (індивідульний податковий номер) | Сума від’ємного значення, що зараховується до складу податкового кредиту наступного звітного (податкового) періоду (рядок 21) | |||

| звітний (податковий) період, у якому виникло значення | сума | в тому числі сплачено постачальникам товарів/послуг або до Державного бюджету України, отримано послуг від нерезидента на митній території України | |||

| місяць | рік | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 121212121212 | 01 | 2016 | 300* | |

| 2 | 212121212121 | 07 | 2015 | 3000** | |

| 3 | |||||

| Залишок суми помилково та/або надміру сплачених грошових зобов’язань з податку на додану вартість станом на 01 липня 2015 року, на яке відповідно до підпункту 3 пункту 34 підрозділу 2 розділу ХХ Кодексу було збільшено значення реєстраційної суми, визначеної пунктом 2001.3 статті 2001 розділу V Кодексу, та на яке було збільшено суму від’ємного значення, сформовану за результатами звітного (податкового) періоду за липень 2015 року / III квартал 2015 року | 4100*** | х | |||

| Усього | 7400 | ||||

| * Отрицательное значение, возникшее за январь 2016 года: строка 19 - строка 16.1 декларации по НДС (300 = 7400 - 7100). ** Строка 19 декларации по НДС за июль 2015 года (3000 грн.). *** Остаток «переплаты» на 01.07.2015 г., уменьшенный на задекларированное обязательство по НДС за август 2015 года (4500 - 400). Отметим, что такая сумма может быть направлена исключительно в счет уменьшения суммы налоговых обязательств последующих периодов и не подлежит бюджетному возмещению. | |||||

Фрагмент заполнения приложения Д2 за январь 2016 года

Из примера видно, что сумма переплаты по состоянию на 01.07.2015 г. (6000 грн.) лишь частично (4100 грн.) отражена в строке «Залишок суми помилково та/або надміру сплачених грошових зобов’язань…» приложения Д2. Ведь ею были погашены обязательства июня и августа. В то время как в строке 9 Витяга по-прежнему будет фигурировать постоянная величина — 6000 грн. И такого разнобоя пугаться не следует. Как правило, расхождение в таких показателях должно быть. Причем значение «переплаты» в приложении Д2 может быть меньше «переплаты», указанной в Витяге, и только в обратной ситуации стоит искать ошибку.