О заполнении январской декларации по НДС (которую спешно подавали по новой, утвержденной приказом Минфина от 28.01.2016 г. № 21, форме) вы уже могли прочесть в «Налоги и бухгалтерский учет», 2016, № 13, с. 7. Тогда, если по итогам января в стр. 21 возникал переходящий «минус», огромное количество вопросов вызвало приложение Д2. Ведь о его заполнении в Порядке № 21* — ни слова. С нашими рекомендациями на этот счет вы уже могли познакомиться в упоминаемой статье. Сегодня давайте к Д2 присмотримся поближе. А начнем с нашумевшей гр. 2 Д2.

Графа 2 Д2: чей ставить ИНН?

Своя «карусель» в январе завертелась вокруг заполнения гр. 2 приложения Д2. Причиной послужило название графы: «Платник податку — покупець (індивідуальний податковий номер)». Получалось, что, следуя ему, в гр. 2 по всем строкам плательщик должен проставлять свой ИНН (зачем, правда, и с какой целью — непонятно). Поэтому мы предположили, что в названии гр. 2, видимо, допущена неточность, и в ней, вероятно, речь должна идти о продавце. То есть

в гр. 2 Д2 нужно приводить ИНН поставщиков, за счет покупок у которых возникло отрицательное значение (переходящий «минус»)

В последний день (!) подачи январской декларации это официально подтвердили и налоговики, пролив свет на заполнение гр. 2 Д2 (хотя до этого в ходе отчетной кампании за январь высказывали на местах самые разные версии). Так, контролеры разъяснили, что в гр. 2 Д2 нужно проставлять:

— ИНН поставщика (продавца), у которого приобретены товары/услуги, за счет которых сформировано отрицательное значение ( письмо ГФСУ от 22.02.2016 г. № 6111/7/99-99-19-03-02-17 // «Налоги и бухгалтерский учет», 2016, № 17, с. 6; подкатегория 101.20 БЗ);

— cвой собственный ИНН — если отрицательное значение возникло за счет импортного НДС, уплаченного при ввозе товаров на таможенную территорию Украины (см. консультацию в подкатегории 101.20 БЗ). Так что возьмите на заметку: при импорте товаров в гр. 2 Д2 импортер заносит свой ИНН (а не, скажем, номер таможенной декларации — на первых порах высказывалась и такая версия).

К тому же, полагаем, поставить в гр. 2 Д2 собственный ИНН придется и тогда, когда в каком-то из периодов «минус» возник, например, из-за больших возвратов товаров (превышающих поставки) либо «вылез» по итогам декабря при годовом перерасчете НДС по п. 199.4 НКУ (и теперь «сидит» в стр. 21).

Ну и еще один возможный случай. Если отрицательное значение возникло за счет услуг, полученных от нерезидента, то в гр. 2 Д2 проставляем отведенный для этой ситуации условный ИНН продавца «500000000000» ( п. 12 Порядка № 957, а с 1 апреля — п. 12 Порядка № 1307**). Правда, если нерезидентские услуги приобретены для использования в нехозяйственной деятельности, то по ним до 01.04.2016 г. ставим условный ИНН продавца «200000000000».

** Соответственно Порядок заполнения налоговой накладной, утвержденный приказами Минфина от 22.09.2014 г. № 957 и от 31.12.2015 г. № 1307 (о заполнении новой формы НН с 1 апреля см. «Налоги и бухгалтерский учет», 2016, № 20).

Для наглядности все сказанное выше соберем в таблице.

Таблица 1. Чей ИНН указывать в гр. 2 Д2

| Ситуации: | В гр. 2 Д2 проставляют ИНН: |

| — покупки на территории Украины | ИНН продавца (поставщика) |

| — импортный НДС | свой ИНН |

| — услуги, полученные от нерезидента | условный ИНН продавца «500000000000»* |

| * Если нерезидентские услуги куплены для нехоздеятельности, то до 01.04.2016 г. проставляем условный ИНН продавца «200000000000» ( п. 12 Порядка № 957). | |

И судя по всему, в ближайшем будущем вопрос решится окончательно. В планах у Минфина — немного «причесать» НДС-отчетность и устранить описки. В частности, переименовать гр. 2 Д2, сменив в ней «покупателя» на «поставщика». Минфиновский проект уже размещен на сайте ГФСУ (см. по ссылке http://sfs.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2016-rik/66772.html). Так что все это — дело времени.

В общем, исходим из того, что в гр. 2 Д2 нужно проставлять ИНН поставщиков. А значит, расшифровывать переходящий «минус» по полной: не только по периодам (гр. 3, 4 Д2), но внутри каждого из них еще и по контрагентам (гр. 2, 5, 6 Д2). Дальше о каждом шаге поподробнее.

Заполняем приложение Д2

Шаг 1. Расписываем «минус» по периодам. Для этого придется провести своего рода инвентаризацию строки 21. То есть выяснить, за счет каких периодов формировалось отрицательное значение. Правда, с февралем дела должны обстоять попроще, так как основой для февральского Д2 станет январское Д2, над которым в прошлом месяце предстояло попотеть и основательно впервые провести всю расшифровку. Впрочем, если тогда в суматохе январь не расшифровали, считаем, его можно не уточнять. А вот уже переходящий «минус» февраля вовсю разобрать по косточкам в февральском приложении Д2. Принципы расшифровки те же.

Напомним, что тогда, оглядываясь в прошлое и продвигаясь в обратном направлении от текущего периода, следовало выяснить, какие из периодов «по кусочкам» формировали «минус». Причем логично было ориентироваться на принцип хронологии (считая, что если в каких-то из периодов возникало положительное значение, то оно в первую очередь погашало более старый «минус», тогда как более свежий «минус» сохранялся).

Если, продвигаясь таким образом, вышли к «минусу» июля 2015 года, то в отдельную (предпоследнюю) строку Д2 «Залишок суми помилково та/або надміру сплачених грошових зобов’язань…» следовало вписать «несыгравший» остаток старых переплат, зависших по состоянию на 01.07.2015 г. (если, конечно, тогда на 1 июля такие переплаты были и на сегодня их еще не погасили текущие НО — в общем, если такие переплаты еще «сидят» в стр. 21. Если их не было, то строка «Залишок…» в Д2 останется пустой).

Напомним, что при переходе на полноценный режим работы спецсчетов с 1 июля 2015 года остаток старых переплат включали в стр. 20.2 июльской декларации и одновременно прибавляли (!) к лимиту регистрации ( п.п. 3 п. 34 подразд. 2 разд. ХХ НКУ; письмо ГФСУ от 22.06.2015 г. № 22408/7/99-99-19-03-01-17). Кстати, с тех пор такая сумма поселилась в строке 9 Витяга. В общем, проверьте, чтобы «Залишок…» в Д2 не превышал строку 9 Витяга. Он может оказаться меньше, если часть старых переплат, к примеру, уже «съелась» текущими НО (если же «съелась» полностью, то «Залишка…» не будет).

Причем потом такую сумму старых переплат разрешалось учитывать только (!) в уменьшение налога, подлежащего уплате, и нельзя было заявлять к бюджетному возмещению (БВ). Для этого ее теперь в Д2 справочно и выделяют — чтобы не заявить к БВ (отметка «Х» в гр. 6 Д2 не пропускает эту сумму в оплаченную часть, важную для возмещения).

Если же «минус» уходит еще глубже в прошлое — в периоды до июля, то весь доиюльский «минус» следует расшифровать. Его не нужно (!) приплюсовать к остатку старых переплат и скопом общей суммой вписывать в строку «Залишок…» Д2 (хотя от некоторых контролеров на местах звучали и такие пожелания, но это «самодеятельность», поскольку к «Залишку…» такие суммы никакого отношения не имеют). Ведь так вы собственноручно вычеркнете их из возмещения (любым из способов: деньгами либо в счет уплаты других налогов).

Кстати, расшифровать по периодам остатки совсем «древнего» дофевральского «минуса» поможет «старое» приложение Д2 (которое подавали еще в период тестовой работы спецсчетов, с февраля по июнь 2015 года включительно).

Шаг 2. Под «минус» каждого периода выбираем контрагентов. Дальше «минус» каждого периода нужно расписать по контрагентам. То есть уточнить, за счет покупок у каких поставщиков сформировался «минус». И тут нужно отметить, что никакой методики отбора контрагентов не было и нет. Да и налоговики на этот счет до сих пор не высказались. Так что здесь в который раз плательщикам придется все решать самостоятельно.

Раз правил нет, формально из периода можно выбирать любых поставщиков в любом порядке

Но для спокойствия лучше все-таки из тех, что понадежнее, а если думаете в дальнейшем заявлять «минус» к возмещению, то из числа тех, с которыми рассчитались за покупки.

Хотя не исключаем, что налоговики, например, могут высказаться за хронологию и за выбор под «минус» периода тех поставщиков, что «посвежее» (т. е. покупки у которых в периоде стоят последними). Пока же, как бы вы ни поступили, вас оштрафовать не могут, так как никакую норму НКУ вы не нарушили и никаких требований к заполнению Д2 в Порядке № 21 нет.

Шаг 3. Указываем «оплаченную» часть. Ну а теперь — дело за малым. Выясняем, какие суммы «минуса» из гр. 5 Д2 оплачены. Для этого смотрим на состояние расчетов и проверяем, по каким покупкам рассчитались с контрагентами (уплатили НДС при импорте/НО с услуг, полученных от нерезидента, включили в декларацию). Тогда ту часть из гр. 5, которая оплачена, заносим в гр. 6 приложения Д2.

По сути, справочная гр. 6 Д2 (показывающая, какая часть отрицательного значения оплачена) — своего рода ориентир плательщику, какую сумму в следующем периоде можно заявлять к БВ.

Теперь все сказанное выше закрепим примером.

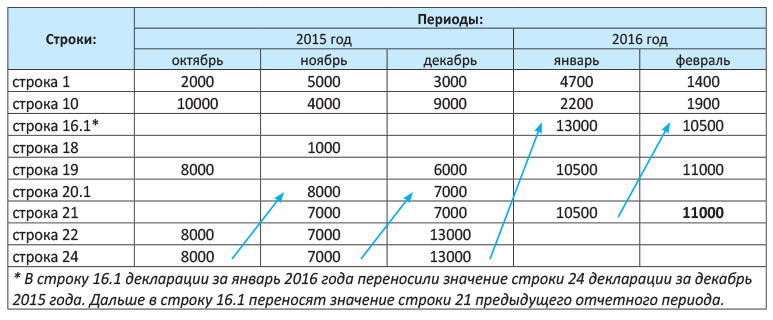

Пример. Допустим, строки деклараций за октябрь — февраль заполнены так (см. табл. 2):

Таблица 2. Исходные данные

Итак, 11000 грн. «минуса» (из стр. 21 февраля) сформированы за счет:

— 500 грн. (1400 грн. - 1900 грн.) «минуса» февраля;

— 6000 грн. (3000 грн. - 9000 грн.) «минуса» декабря и

— остатка в 4500 грн. «минуса» октября (так как 8000 грн. «минуса» октября в дальнейшем с учетом хронологии частично погасили положительные: 1000 грн. (5000 грн. - 4000 грн.) ноября и 2500 грн. (4700 грн. - 2200 грн.) января).

Правда, из-за того, что с января «минус» прошлого периода «переехал» в строку 16.1 раздела II декларации, высказывается и такой подход: в первую очередь старым «минусом» гасить текущие НО, тогда как «свеженький» НК текущего периода расписывать в Д2. Иначе говоря, считать, что те же наши 11000 грн. «минуса» сформированы за счет: 1900 грн. февраля, 2200 грн. января, 6000 грн. декабря и 900 грн. октября (т. е. 8000 грн. октября - 1000 грн. ноября - 4700 грн. января - 1400 грн. февраля). И хоть такой подход может показаться проще, без разъяснений контролеров мы ему следовать не будем.

Дальше выбираем контрагентов и анализируем состояние расчетов с ними (см. табл. 3):

Таблица 3. Расшифровка «минуса» по контрагентам и оплате

| Периоды: | Данные: | ||||

| дата НК | сумма НК | НК оплачен/не оплачен | какую сумму выбираем для гр. 5 Д2 | ИНН поставщика | |

| февраль | 22.02.2016 | 600 | оплачен | 500 | 121212121212 |

| 06.02.2016 | 1300 | не оплачен | не выбираем | ||

| итого НК: | 1900 | 500 | |||

| декабрь | 21.12.2015 | 4800 | оплачен | 4800 | 565656565656 |

| 14.12.2015 | 1100 | не оплачен | не выбираем | ||

| 10.12.2015 | 3100 | не оплачен | 1200 | 343434343434 | |

| итого НК: | 9000 | 6000 | |||

| октябрь | 28.10.2015 | 4100 | оплачен | 4100 | 787878787878 |

| 15.10.2015 | 2000 | не оплачен | не выбираем | ||

| 12.10.2015 | 2400 | не оплачен | 400 | 414141414141 | |

| 01.10.2015 | 1500 | оплачен (ненадежный поставщик) | не выбираем | ||

| итого НК: | 10000 | 4500 | |||

| Всего НК | 11000 | ||||

Учтите, что по операции с контрагентом в гр. 5 Д2 можно заносить и часть (!) НК (см. февраль, когда из 600 грн. в гр. 5 попало лишь 500 грн.). В каждом периоде (февраль, декабрь, октябрь) выбираем поставщиков по своему усмотрению (т. е. выбираем их в любом порядке): предпочтение отдаем тем, кто понадежнее и с которыми проведены расчеты.

Тогда приложение Д2 за февраль заполняем так:

Таблица 4. Фрагмент приложения Д2 за февраль 2016 года

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 121212121212 | 02 | 2016 | 500 | 500 |

| 2 | 565656565656 | 12 | 2015 | 4800 | 4800 |

| 3 | 343434343434 | 12 | 2015 | 1200 | |

| 4 | 787878787878 | 10 | 2015 | 4100 | 4100 |

| 5 | 414141414141 | 10 | 2015 | 400 | |

| «Залишок суми помилково та/або надмiру сплачених грошових зобов’язань…» | х | ||||

| Усього | 11000 | 9400 | |||

Заметим, что с оглядкой на такое заполненное приложение Д2 будем заполнять приложение Д2 и в следующем периоде (если сохранится «минус» в строке 21). Тогда сориентируемся по обстановке:

— если в следующем отчетном периоде возникнет «свежий» минус, его добавим в приложение Д2 — расшифруем первыми строками (т. е. под новый «минус» в Д2 добавим строчки сверху);

— если, наоборот, переходящий «минус» в следующем периоде уменьшится, то, помня принцип хронологии, в первую очередь в приложении Д2 вычеркнем более старый «минус» из нижних строк (т. е. под уменьшение «минуса» в Д2 уберем строчки внизу).