Как вы уже поняли, виновниками нашего сегодняшнего «торжества» являются наличные денежные средства. В этом разделе спецвыпуска мы осуществим общее знакомство с ними. В частности, выясним, что такое наличные денежные средства и наличные расчеты. Также определимся, какие банкноты и монеты субъекты хозяйствования обязаны принимать по всем видам наличных платежей и для переводов, а какие, наоборот, принимать запрещено. Кроме того, мы рассмотрим, как оформить приказ о кассовой дисциплине и, безусловно, поговорим о «колыбели» налички — кассе предприятия.

1.1. Наличность и наличные расчеты: даем определения

Определение термина «наличность (наличные средства)» находим в п. 1.2 Положения № 637. В соответствии с ним наличные средства представляют собой денежные знаки национальной валюты Украины — банкноты и монеты, в том числе разменные, оборотные, памятные монеты, являющиеся действительными платежными средствами.

В свою очередь, под наличными расчетами понимают платежи наличностью предприятий (предпринимателей) и физических лиц за реализованную продукцию (товары, выполненные работы, предоставленные услуги), а также по операциям, которые непосредственно не связаны с реализацией продукции (товаров, работ, услуг) и другого имущества ( п. 1.2 Положения № 637).

Субъекты предпринимательской деятельности проводят наличные расчеты между собой, а также с физическими лицами за счет наличной выручки или средств, полученных в банках.

При этом наличные расчеты осуществляют через:

— регистраторы расчетных операций (далее — РРО)* или с использованием расчетных книжек (далее — РК);

* Подробную информацию о применении РРО и РК см. в журнале «Налоги и бухгалтерский учет», 2015, № 41 и № 65.

— кассу предприятия с оформлением приходных и расходных кассовых ордеров (подробнее об оформлении этих документов см. в разделе 4 на с. 30);

— учреждения банков путем внесения наличных на соответствующие счета. Заметьте: расчеты, проводимые путем внесения наличных в учреждения банков без открытия текущего счета для дальнейшего перечисления их на счета предприятий (предпринимателей) или физлиц, являются для плательщиков средств наличными, а для получателей — безналичными ( п. 2.5 Положения № 637).

В рамках этого спецвыпуска мы сосредоточимся исключительно на организации проведения наличных расчетов через кассу с применением кассовых ордеров.

1.2. Банкноты и монеты при наличных расчетах

Пункт 2.13 Положения № 637 обязует субъектов хозяйствования при осуществлении наличных расчетов с потребителями принимать в оплату за продукцию (товары, работы, услуги) без ограничений банкноты и монеты всех номиналов, которые НБУ выпускает в обращение. Не составляют исключение и памятные монеты, а также изношенные и значительно изношенные банкноты и монеты. Главное, чтобы такие монеты и банкноты были действительными платежными средствами и не вызывали сомнения в их подлинности и платежности. При этом в случае получения от потребителей изношенных и/или значительно изношенных банкнот** субъекту хозяйствования запрещено выдавать такие банкноты на сдачу.

** О том, какие банкноты считают изношенными и значительно изношенными, см. в табл. 1.1 на с. 7.

Их нужно сдать с наличной выручкой в обслуживающий банк

Имейте в виду: субъекты хозяйствования должны обеспечивать наличие в кассе банкнот и монет*** для выдачи сдачи.

*** За исключением тех номиналов монет (банкнот), выпуск в обращение которых прекращен НБУ.

При работе с наличностью кассиры или лица, исполняющие их функции, должны руководствоваться правилами определения платежных признаков и обмена банкнот, разменных и оборотных монет национальной валюты Украины. Ныне действующими являются Правила № 422.

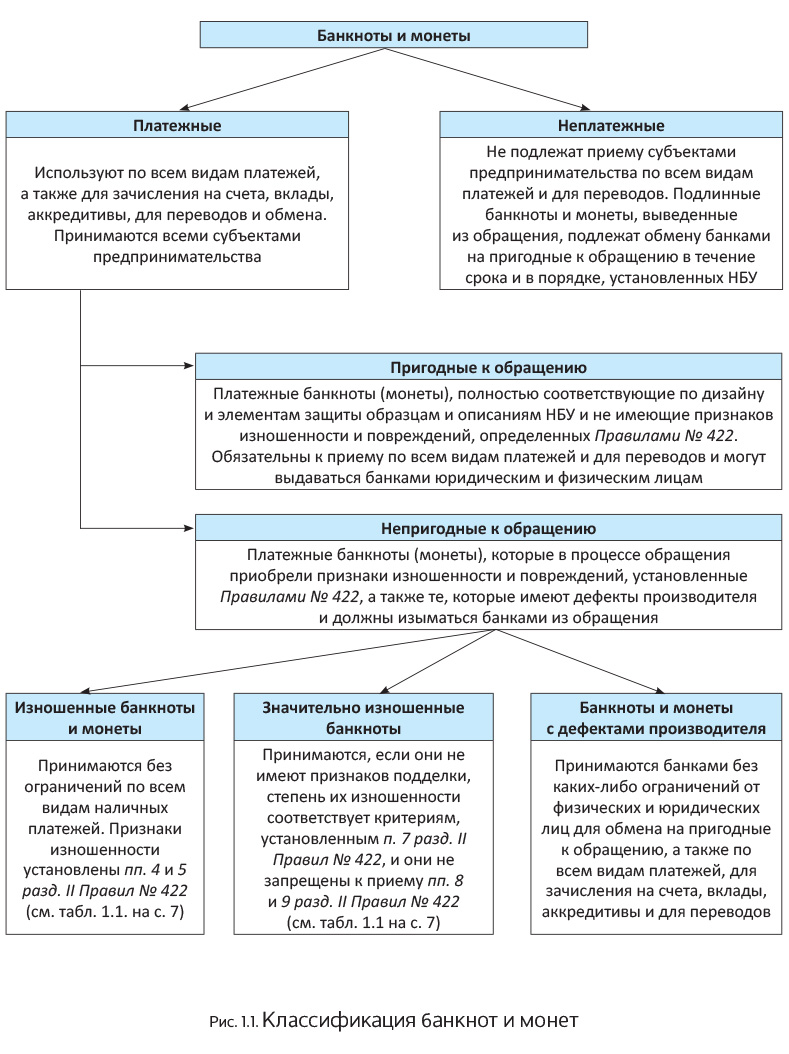

В соответствии с п. 2 разд. І этих Правил изготовленные по заказу НБУ банкноты и монеты, находящиеся в обращении, подразделяют на две категории — платежные и неплатежные.

Платежными являются подлинные банкноты (монеты), которые по установленным НБУ критериям могут использоваться по всем видам платежей, а также для зачисления на счета, вклады, аккредитивы, для переводов и обмена. К платежным относят банкноты (монеты), которые не имеют признаков изношенности и повреждения, а также с дефектами и признаками изношенности и повреждения в пределах критериев, определенных пп. 4 — 10 разд. ІІ Правил № 422.

В свою очередь, платежные банкноты (монеты) в зависимости от степени изношенности или повреждения подразделяют на пригодные и непригодные к обращению ( п. 1 разд. ІІ Правил № 422).

К пригодным к обращению относят банкноты (монеты), которые по дизайну и элементам защиты полностью соответствуют образцам и описаниям, приведенным на страницах Официального интернет-представительства НБУ, и во время обращения не приобрели признаков изношенности и повреждений, определенных в пп. 4 — 9 разд. ІІ Правил № 422. На монетах допускается наличие незначительных признаков коррозии и/или загрязнения в виде локальных пятен, мелких точек.

Банки обязаны без каких-либо ограничений выдавать пригодные к обращению банкноты (монеты) физическим и юридическим лицам.

Физические и юридические лица обязаны без каких-либо ограничений принимать такие банкноты (монеты) по всем видам платежей и для переводов

Банки, кроме того, должны принимать такие банкноты и монеты для зачисления на счета, вклады, аккредитивы ( п. 2 разд. ІІ Правил № 422).

К непригодным к обращению относят изношенные банкноты (монеты), значительно изношенные банкноты, а также банкноты и монеты с дефектами производителя. Признаки таких банкнот (монет) определены в пп. 4 — 10 разд. ІІ Правил № 422 (см. табл. 1.1 на с. 7).

Напоминаем: субъекты предпринимательства, осуществляющие наличные расчеты с потребителями, обязаны принимать в оплату стоимости продукции (товаров, работ, услуг), в том числе, изношенные и значительно изношенные банкноты и монеты, являющиеся действительными платежными средствами и не вызывающие сомнения в их подлинности и платежности. Отказ субъекта предпринимательской деятельности принимать изношенные (в отдельных случаях — сильно изношенные) и поврежденные денежные знаки не отвечает требованиям действующего законодательства (см. письмо НБУ от 24.04.2008 г. № 11-111/1787-5589). О том, какие банкноты и монеты субъекты хозяйствования все же не должны принимать, см. в табл. 1.1 на с. 7.

Теперь о неплатежных банкнотах и монетах. В соответствии с п. 2 разд. І Правил № 422 к ним относят:

— подлинные банкноты (монеты), которые не могут использоваться по всем видам платежей, а также для зачисления на счета, вклады, аккредитивы и для переводов в связи с приобретением в процессе обращения признаков изношенности и повреждения, не соответствующих установленным НБУ критериям;

— банкноты, специально поврежденные с целью совершения уголовного правонарушения;

— специально поврежденные монеты (с надрезами, отверстиями, надломами);

— деформированные монеты;

— банкноты (монеты), выведенные НБУ из обращения;

— образцы банкнот.

Неплатежные монеты и банкноты не подлежат приему физическими и юридическими лицами по всем видам платежей и для переводов ( п. 12 разд. ІІ Правил № 422)

Банки также не принимают такие монеты и банкноты для зачисления на счета, вклады, аккредитивы, для переводов и обмена на пригодные к обращению.

Исключение составляют лишь банкноты и монеты, выведенные НБУ из обращения. Если они соответствуют установленным Правилами № 422 требованиям, банки их обменивают на пригодные к обращению банкноты и монеты в течение срока и в порядке, определенных НБУ.

Что касается банкнот и монет, имеющих признаки подделки (переделки), то они изымаются банками и не возвращаются предъявителю.

Классификация денежных средств (банкнот и монет) с точки зрения их платежеспособности представлена на рис. 1.1 (см. с. 6).

Таким образом, непригодные к обращению платежные банкноты и монеты (изношенные, поврежденные и с дефектами производителя) должны быть приняты субъектами предпринимательства в оплату стоимости реализуемой продукции (товаров, работ, услуг). При этом такие банкноты (монеты) нужно обменять в банке на пригодные к обращению. Банки осуществляют такой обмен бесплатно ( п. 11 разд. ІІ Правил № 422).

А вот неплатежные монеты и банкноты субъектам хозяйствования принимать запрещено ( п. 12 разд. ІІ Правил № 422).

В связи с этим возникает вопрос: как кассиру предприятия отличить непригодные к обращению деньги (но подлежащие приему от покупателей) от подлинных, но неплатежных в результате сильной изношенности банкнот и монет, которые не могут использоваться в качестве средства платежа?

Ответить на этот вопрос поможет табл. 1.1.

Таблица 1.1. Признаки, присущие непригодным к обращению банкнотам и монетам

| Виды непригодных к обращению банкнот | Признаки изношенности, повреждения и наличие дефектов | Примечание |

| Изношенные банкноты (монеты) | Банкноты, имеющие один или более признаков изношенности или повреждения, а именно ( п. 4 разд. ІІ Правил № 422): — потертости, частичную потерю краски на изображениях, разрыхление бумаги, потерю бумагой жесткости; — общее или локальное загрязнение, пятна и надписи (включая видимые в ультрафиолетовых лучах), площадь каждого из которых меньше или равна 400 мм2, цвет которых контрастирует с цветом окружающего изображения или окружающего незапечатанного участка банкноты*; — оттиски штампов, площадь каждого из которых меньше или равна 400 мм2, включая видимые в ультрафиолетовых лучах, кроме штампов о погашении; — надрывы или надрезы длиной каждый свыше 5 мм, в том числе склеенные прозрачной клейкой полимерной или при помощи клея бумажной лентой шириной не более 10 мм способом, который бы не приводил к склеиванию соседних банкнот в корешке; — отверстия и проколы, оторванные края или углы, площадь каждого из которых более 10 мм2 | Изношенные банкноты и монеты должны без ограничений принимать физические и юридические лица по всем видам наличных платежей и для переводов, а банки, кроме того, для зачисления на счета, вклады, аккредитивы и для обмена на пригодные к обращению банкноты и монеты |

| Монеты, не имеющие деформаций, надломов, надрезов и отверстий, сохранившие изображение малого Государственного Герба Украины, номинала, название разменной единицы и рельеф или текст на ребре**, с такими признаками повреждения ( п. 5 разд. ІІ Правил № 422): — изменение цвета; — оплавление; — травление; — искажение элементов дизайна | ||

| * За исключением банкнот, загрязненных специальным раствором вследствие несанкционированного вмешательства в спецустройство для хранения ценностей. ** Если он там должен быть в соответствии с официальным уведомлением НБУ. | ||

| Значительно изношенные банкноты | Банкноты, имеющие один или более из приведенных ниже существенных признаков изношенности или повреждения (независимо от наличия признаков изношенности, относящихся к изношенным банкнотам) ( п. 6 разд. ІІ Правил № 422): — банкноты с утраченными частями, если вместе с отверстиями (дырами) сохранилась целая часть банкноты, площадь которой не менее 55 % ее первоначальной площади; — банкноты, разорванные и разрезанные на две или более частей, включая склеенные, если не менее 55 % общей площади оставшихся частей безусловно принадлежат одной банкноте; — банкноты, составленные (склеенные) из двух смежных частей разных банкнот одного номинала и дизайна, если одна из частей имеет не менее чем 50 % начальной площади, а общая площадь двух частей составляет не менее чем 98 % начальной площади банкноты; — банкноты, загрязненные специальным раствором вследствие несанкционированного вмешательства в спецустройство для хранения ценностей; — банкноты, поврежденные огнем, водой, различными жидкостями или химикатами и т. п.*, вызвавшими флюоресценцию, деструкцию и обугливание бумаги на отдельных участках или по всей площади банкноты, если вместе с поврежденными участками сохранилось не менее 55 % ее первоначальной площади**; — общее или локальные загрязнения, пятна и надписи (включая видимые в ультрафиолетовых лучах) площадью каждые свыше 400 мм2, цвет которых контрастирует с цветом окружающего изображения или окружающего незапечатанного участка банкноты*; — отпечатки штампов площадью свыше 400 мм2 (включая видимые в ультрафиолетовых лучах), кроме штампов о погашении; | Банки обязаны без каких-либо ограничений принимать от юридических и физических лиц для обмена на пригодные к обращению банкноты, а также по всем видам платежей, для зачисления на счета, вклады, аккредитивы и для переводов банкноты с признаками значительной изношенности или повреждения, которые не имеют признаков подделки и при этом: — сохранили целую часть площадью не менее чем 55 % своей первоначальной площади; — разорваны (разрезаны) на две части, на которых сохранились два одинаковых номера и серия, и общая площадь этих частей составляет не менее чем 55 % первоначальной площади банкноты. Все остальные значительно изношенные банкноты, разорванные (разрезанные) на две или более частей, банки должны изымать как сомнительные относительно платежности. Такие банкноты в установленном порядке направляют для проведения исследований в уполномоченные подразделения НБУ. Банки и прочие юридические лица не имеют права принимать банкноты, которые: — повреждены огнем, водой, различными жидкостями или химикатами и т. п., площадь которых при приемке и обработке может стать меньше 55 % первоначальной площади***; — загрязнены химическими и радиоактивными веществами, любыми токсическими органическими субстанциями, которые влияют или при определенных условиях могут негативно влиять на здоровье человека. С целью обмена таких банкнот физические и юридические |

| — банкноты без признаков подделки, которые в ультрафиолетовых лучах имеют флюоресценцию по всей площади банкноты вследствие загрязнения химическими веществами*; — банкноты, обработанные специальными химическими реактивами во время проведения оперативных мероприятий или следственных действий («Взятка» и т. п.); — банкноты, склеенные с нарушением установленных требований, что препятствует их обработке на автоматизированных системах обработки банкнот; — банкноты, загрязненные химическими и радиоактивными веществами, какими-либо токсическими органическими субстанциями, которые влияют или при определенных условиях могут негативно влиять на здоровье человека; — ламинированные банкноты | лица должны обращаться непосредственно в уполномоченные подразделения НБУ, которые обязаны принять решение об обмене банкнот в присутствии предъявителя или принять их на исследование по его заявлению****. Кроме того, физическим и юридическим лицам запрещено принимать банкноты, загрязненные специальным раствором вследствие несанкционированного вмешательства в спецустройство для хранения ценностей, по всем видам платежей и для переводов ( п. 9 разд. ІІ Правил № 422). Такие банкноты изымаются банками во время приема наличности от физических и юридических лиц по всем видам платежей, а также для зачисления на счета, вклады, аккредитивы и для переводов. В дальнейшем эти банкноты в установленном порядке передаются для проведения расследований и соответствующих исследований в правоохранительные органы. Обменивать их физическим и юридическим лицам (кроме банков) уполномоченным подразделениям НБУ запрещено | |

| * За исключением банкнот, загрязненных специальным раствором вследствие несанкционированного вмешательства в спецустройство для хранения ценностей. ** Работники кассы должны обязательно определить общую оставшуюся площадь банкноты, применяя процедуру, приведенную в приложении 1 к Правилам № 422. *** Обратите внимание: если повреждение двух или большего количества банкнот привело к их склеиванию (спеканию), предъявителю банкнот не рекомендуется самостоятельно нарушать целостность группы склеенных банкнот. **** Форма такого заявления приведена в приложении 2 к Правилам № 422. | ||

| Банкноты и монеты с дефектами производителя | Банкноты и монеты с любыми отклонениями от образца, допущенными при изготовлении ( п. 10 разд. ІІ Правил № 422): — на банкнотах — отсутствуют графические изображения, одна или несколько красок, номера, нет или неправильно размещен водяной знак либо защитная лента, несоответствие водяного знака или защитной ленты номиналу и т. п.; | Банкноты и монеты с дефектами производителя банки обязаны без каких-либо ограничений принимать от юридических и физических лиц для обмена на пригодные к обращению банкноты и монеты, а также по всем видам платежей, для зачисления на счета, вклады, аккредитивы и для переводов |

| — на монетах — трещины, сколы, смещение изображения, перевернутое изображение реверса по отношению к аверсу и т. п., которые ошибочно выпущены в обращение, но не утратили платежных признаков по степени изношенности |

| |

Важно! Банки, которые после начала АТО не могли вывезти наличность с неподконтрольных украинской власти территорий на Востоке Украины, на основании распоряжений НБУ повреждали банкноты согласно требованиям п. 13 разд. ХІІ Инструкции № 435. В письме от 30.01.2015 г. № 11-219/5826 НБУ разъяснил, что такое повреждение в банках Луганской и Донецкой области осуществлялось путем:

— покраски штемпельной краской, йодом, раствором бриллианта зеленого, морилкой, раствором фукорцина;

— обработки моторным или растительным маслом;

— сверления отверстий;

— разрезания пополам.

Поскольку указанные повреждения производились, как правило, в пачках и корешках, они расположены с одного края банкноты или по ее периметру и повторяются на всех банкнотах из пачки (по цвету, площади закрашенных участков или проникновения жирных веществ), имеют одинаковые диаметры и расположение отверстий, совпадают по месту разреза пополам и т. п.

Банки и территориальные управления НБУ не имеют права осуществлять обмен физическим и юридическим лицам подлинных банкнот, поврежденных в соответствии с требованиями Инструкции № 435.

К сожалению, были случаи хищения поврежденных банкнот в регионах, не контролируемых украинской властью. Поэтому в случае возникновения у субъектов хозяйствования сомнения в платежности банкнот, в том числе относительно умышленного их повреждения банками специальным раствором или другим способом, предприятия (предприниматели) не должны принимать их в уплату за товары (работы, услуги). Об этом НБУ напоминает в письме от 19.01.2015 г. № 11-116/2895.

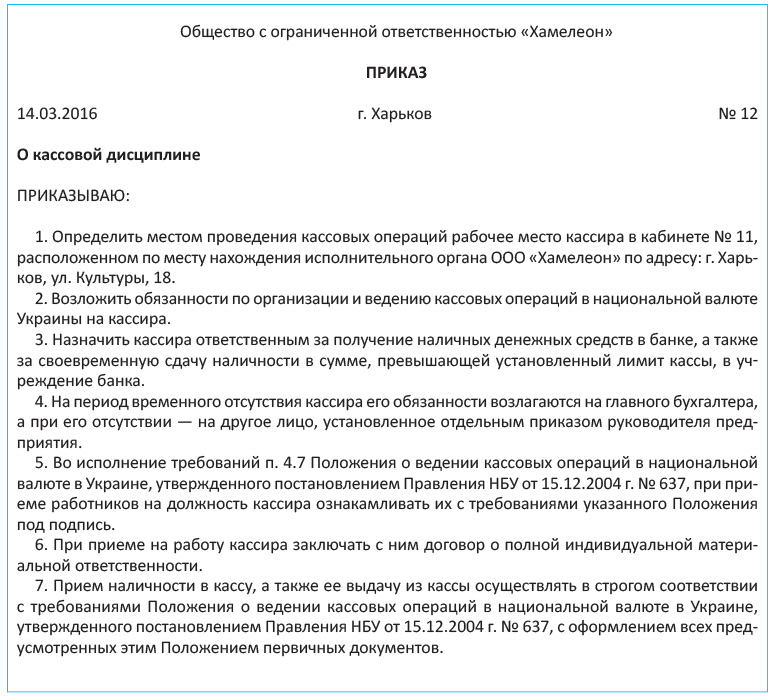

1.3. Приказ о кассовой дисциплине

Организацию работы с наличными на любом предприятии разумно начинать с издания приказа о кассовой дисциплине. Справедливости ради отметим, что необходимость в оформлении такого документа ни одним нормативно-правовым актом не предусмотрена. Однако его наличие способствует улучшению организации кассовой работы на предприятии, а также более полному соблюдению требований Положения № 637.

Содержание и объем приказа о кассовой дисциплине также ничем не регламентированы. На наш взгляд, в этом приказе не лишним будет:

— указать, кто является лицом, ответственным за организацию и ведение кассовых операций на предприятии (кассир, бухгалтер, главный бухгалтер и т. д.);

— перечислить лиц, на которых возлагаются обязанности кассира во время его временного отсутствия (на период отпуска, временной нетрудоспособности и т. д.). О том, как оформить временную замену кассира, см. на с. 22 этого спецвыпуска;

— указать на необходимость ознакомления работника, выполняющего обязанности кассира, с требованиями Положения № 637;

— установить необходимость заключения с работником, выполняющим обязанности кассира, договора о полной индивидуальной материальной ответственности (подробнее об этом см. в разделе 2 на с. 13);

— описать схему документооборота при оформлении кассовых операций, в том числе перечислить лиц, уполномоченных руководителем на подписание расходных кассовых документов (о порядке документального оформления кассовых операций подробно читайте в разделе 4 на с. 30);

— установить ответственного за получение наличности в банке, а также своевременную сдачу суммы средств, превышающей установленный на предприятии лимит кассы, в учреждение банка;

— определить лицо, ответственное за ознакомление всех работников, имеющих отношение к расчетам с использованием наличных денежных средств, с положениями приказа;

— установить периодичность проведения инвентаризации кассы (подробнее об инвентаризации кассы см. в разделе 10 на с. 103);

— определить лицо, которое будет осуществлять контроль за исполнением требований приказа;

— предусмотреть другие особенности осуществления кассовых операций на предприятии.

Обратите внимание: положения приказа о кассовой дисциплине распространяются только на лиц, которые в процессе работы имеют дело с наличными денежными средствами (кассира, лиц, выполняющих обязанности кассира во время его отсутствия, подотчетных лиц предприятия).

Указанные лица должны быть ознакомлены с текстом этого приказа под подпись

Пример оформления приказа о кассовой дисциплине приведен ниже.

1.4. Касса предприятия

Для организации наличных расчетов на предприятии, т. е. для приема, хранения и выдачи наличных денежных средств, предприятия должны иметь кассу. На это указывает п. 4.1 Положения № 637.

Что же подразумевается под понятием «касса»? Пункт 1.2 Положения № 637 определяет кассу как помещение или место осуществления наличных расчетов, а также приема, выдачи, хранения наличных денежных средств, других ценностей, кассовых документов.

Исходя из приведенного определения, кассой можно считать:

— отдельное помещение (комнату), оборудованное в соответствии с требованиями, предъявляемыми к хранению денежных и других ценностей;

— рабочее место кассира (в том числе если оно находится в помещении, в котором работают другие работники бухгалтерии), на котором осуществляются наличные расчеты и ведется кассовая книга;

— место проведения наличных расчетов в торговой точке (точке предоставления услуг, выполнения работ).

Все обязанности по организации кассы на предприятии возложены на его руководителя

Так, в соответствии с уже упомянутым п. 4.1 Положения № 637 руководители предприятий должны обеспечить:

— надлежащее обустройство касс;

— надежное хранение наличных денежных средств в кассах;

— сохранность наличных средств при доставке из учреждения банка и сдаче в учреждение банка.

Если по вине руководителей не были созданы необходимые условия для обеспечения сохранности средств во время их хранения и транспортировки, они несут за это ответственность в установленном законодательством Украины порядке (подробнее об этом — в разделе 11 на с. 110).

Имейте в виду: выносить кассовые документы из помещения предприятия разрешается только при наличии письменного разрешения руководителя или главного бухгалтера ( п. 3.13 Положения № 637). В этом случае такие документы обязательно должны быть возвращены в помещение предприятия до конца рабочего дня.

Важно! Хранение в кассе наличности и других ценностей, не принадлежащих предприятию, запрещено ( п. 4.1 Положения № 637).

выводы

Под наличными расчетами понимают платежи наличными предприятий (предпринимателей) и физических лиц за реализованную продукцию (товары, выполненные работы, предоставленные услуги), а также по операциям, которые непосредственно не связаны с реализацией продукции (товаров, работ, услуг) и другого имущества.

Субъекты хозяйствования при осуществлении наличных расчетов с потребителями обязаны принимать в оплату за продукцию (товары, работы, услуги) без ограничений банкноты и монеты всех номиналов, которые НБУ выпускает в обращение, если они являются действительными платежными средствами и не вызывают сомнения в их подлинности и платежности.

С приказом о кассовой дисциплине должны быть ознакомлены под подпись все лица, которые в процессе работы имеют дело с наличными денежными средствами.

Все обязанности по организации кассы на предприятии возложены на его руководителя.