Як ви вже зрозуміли, винуватцями нашого сьогоднішнього «торжества» є готівкові грошові кошти. У цьому розділі спецвипуску ми здійснимо загальне знайомство з ними. Зокрема, з’ясуємо, що таке готівкові грошові кошти і готівкові розрахунки. Також визначимося, які банкноти та монети суб’єкти господарювання зобов’язані приймати за всіма видами готівкових платежів і для переказів, а які, навпаки, приймати заборонено. Крім того, ми розглянемо, як оформити наказ про касову дисципліну і, безумовно, поговоримо про «колиску» готівки — касу підприємства.

1.1. Готівка та готівкові розрахунки: даємо визначення

Визначення терміна «готівка (готівкові кошти)» знаходимо в п. 1.2 Положення № 637. Відповідно до нього готівкові кошти являють собою грошові знаки національної валюти України — банкноти і монети, у тому числі розмінні, обігові, пам’ятні монети, які є дійсними платіжними засобами.

У свою чергу під готівковими розрахунками розуміють платежі готівкою підприємств (підприємців) та фізичних осіб за реалізовану продукцію (товари, виконані роботи, надані послуги), а також за операціями, які безпосередньо не пов’язані з реалізацією продукції (товарів, робіт, послуг) та іншого майна ( п. 1.2 Положення № 637).

Суб’єкти підприємницької діяльності проводять готівкові розрахунки між собою, а також із фізичними особами за рахунок готівкової виручки або коштів, отриманих у банках. При цьому готівкові розрахунки здійснюють через:

— реєстратори розрахункових операцій (далі — РРО)* або з використанням розрахункових книжок (далі — РК);

* Детальну інформацію про застосування РРО і РК див. у журналі «Податки та бухгалтерський облік», 2015, № 41 і № 65.

— касу підприємства з оформленням прибуткових та видаткових касових ордерів (детальніше про оформлення цих документів див. у розділі 4 на с. 30);

— установи банків шляхом внесення готівки на відповідні рахунки. Зауважте: розрахунки, що проводяться шляхом внесення готівки до установ банків без відкриття поточного рахунка для подальшого перерахування їх на рахунки підприємств (підприємців) або фізосіб, є для платників коштів готівковими, а для отримувачів — безготівковими ( п. 2.5 Положення № 637).

У межах цього спецвипуску ми зосередимося виключно на організації проведення готівкових розрахунків через касу із застосуванням касових ордерів.

1.2. Банкноти та монети при готівкових розрахунках

Пункт 2.13 Положення № 637 зобов’язує суб’єктів господарювання при здійсненні готівкових розрахунків зі споживачами приймати в оплату за продукцію (товари, роботи, послуги) без обмежень банкноти та монети всіх номіналів, які НБУ випускає в обіг. Не становлять виняток і пам’ятні монети, а також зношені і значно зношені банкноти і монети. Головне, щоб такі монети і банкноти були дійсними платіжними засобами і не викликали сумніву в їх справжності та платіжності. При цьому в разі отримання від споживачів зношених та/або значно зношених банкнот** суб’єкту господарювання заборонено видавати такі банкноти на здачу.

** Про те, які банкноти вважають зношеними і значно зношеними, див. у табл. 1.1 на с. 7.

Їх потрібно здати з готівковою виручкою в обслуговуючий банк

Майте на увазі: суб’єкти господарювання повинні забезпечувати наявність у касі банкнот та монет*** для видачі здачі.

*** За винятком тих номіналів монет (банкнот), випуск в обіг яких припинено НБУ.

При роботі з готівкою касири або особи, які виконують їх функції, повинні керуватися правилами визначення платіжних ознак і обміну банкнот, розмінних і обігових монет національної валюти України. Наразі чинними є Правила № 422.

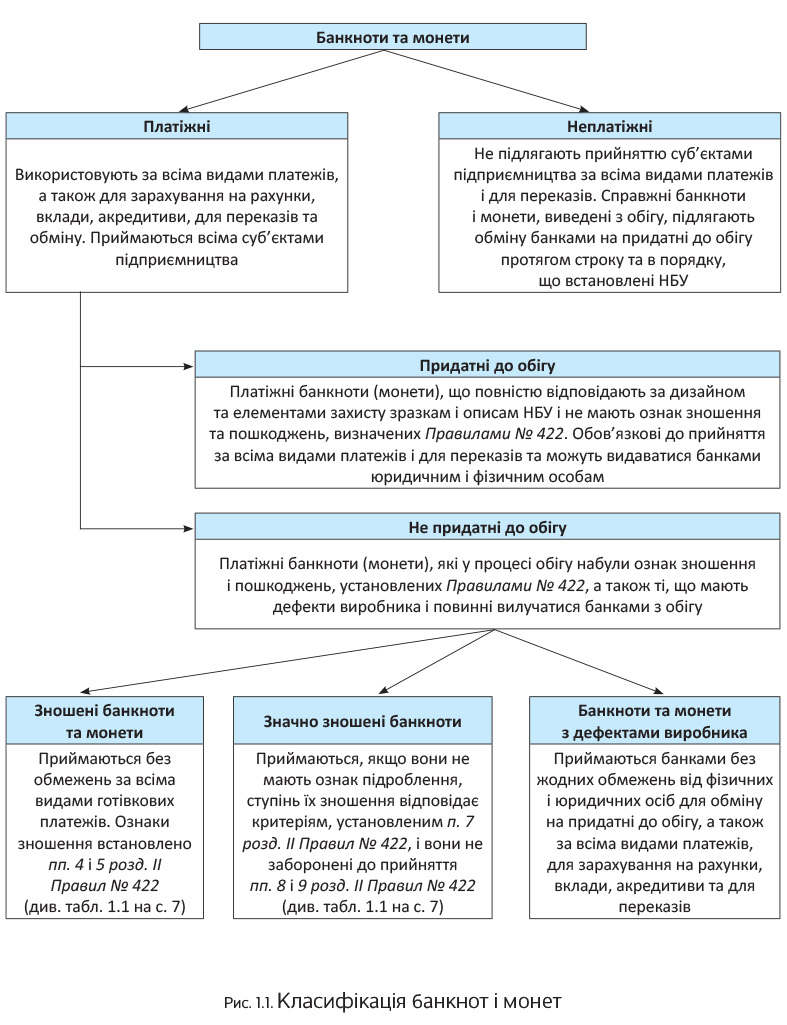

Відповідно до п. 2 розд. І цих Правил виготовлені за замовленням НБУ банкноти і монети, що перебувають в обігу, підрозділяють на дві категорії — платіжні і неплатіжні.

Платіжними є справжні банкноти (монети), що за встановленими НБУ критеріями можуть використовуватися за всіма видами платежів, а також для зарахування на рахунки, вклади, акредитиви, для переказів та обміну. До платіжних відносять банкноти (монети), що не мають ознак зношення і пошкодження, а також з дефектами і ознаками зношення і пошкодження в межах критеріїв, визначених пп. 4 — 10 розд. II Правил № 422.

У свою чергу, платіжні банкноти (монети) залежно від ступеня зношення або пошкодження поділяють на придатні та не придатні до обігу ( п. 1 розд. II Правил № 422).

До придатних до обігу відносять банкноти (монети), які за дизайном і елементами захисту повністю відповідають зразкам та описам, що наведені на сторінках Офіційного інтернет-представництва НБУ, і під час обігу не набули ознак зношення та пошкоджень, визначених у пп. 4 — 9 розд. II Правил № 422. На монетах допускається наявність незначних ознак корозії та/або забруднення у вигляді локальних плям, дрібних крапок.

Банки зобов’язані без жодних обмежень видавати придатні до обігу банкноти (монети) фізичним і юридичним особам.

Фізичні та юридичні особи зобов’язані без жодних обмежень приймати такі банкноти (монети) за всіма видами платежів і для переказів

Банки, крім того, повинні приймати такі банкноти і монети для зарахування на рахунки, вклади, акредитиви ( п. 2 розд. II Правил № 422).

До не придатних до обігу відносять зношені банкноти (монети), значно зношені банкноти, а також банкноти і монети з дефектами виробника. Ознаки таких банкнот (монет) визначено в пп. 4 — 10 розд. II Правил № 422 (див. табл. 1.1 на с. 7).

Нагадуємо: суб’єкти підприємництва, які здійснюють готівкові розрахунки зі споживачами, зобов’язані приймати в оплату вартості продукції (товарів, робіт, послуг), у тому числі, зношені та значно зношені банкноти і монети, що є дійсними платіжними засобами і не викликають сумніву в їх справжності та платіжності. Відмова суб’єкта підприємницької діяльності приймати зношені (в окремих випадках — сильно зношені) і пошкоджені грошові знаки не відповідає вимогам чинного законодавства (див. лист НБУ від 24.04.2008 р. № 11-111/1787-5589).

Про те, які банкноти та монети суб’єкти господарювання все ж не повинні приймати, див. у табл. 1.1 на с. 7.

Тепер про неплатіжні банкноти та монети. Відповідно до п. 2 розд. І Правил № 422 до них відносять:

— справжні банкноти (монети), що не можуть використовуватися за всіма видами платежів, а також для зарахування на рахунки, вклади, акредитиви і для переказів у зв’язку з набуттям у процесі обігу ознак зношення та пошкодження, які не відповідають установленим НБУ критеріям;

— банкноти, навмисно пошкоджені з метою вчинення кримінального правопорушення;

— спеціально пошкоджені монети (з надрізами, отворами, надломами);

— деформовані монети;

— банкноти (монети), виведені НБУ з обігу;

— зразки банкнот.

Неплатіжні монети та банкноти не підлягають прийняттю фізичними та юридичними особами за всіма видами платежів та для переказів ( п. 12 розд. II Правил № 422)

Банки також не приймають такі монети і банкноти для зарахування на рахунки, вклади, акредитиви, для переказів та обміну на придатні до обігу.

Виняток становлять тільки банкноти та монети, виведені НБУ з обігу. Якщо вони відповідають установленим Правилами № 422 вимогам, банки їх обмінюють на придатні до обігу банкноти і монети протягом строку та в порядку, що визначені НБУ.

Що стосується банкнот і монет, які мають ознаки підроблення (перероблення), то вони вилучаються банками і не повертаються пред’явнику.

Класифікація грошових коштів (банкнот і монет) з точки зору їх платоспроможності представлена на рис. 1.1 (див. с. 6).

Таким чином, не придатні до обігу платіжні банкноти і монети (зношені, пошкоджені та з дефектами виробника) мають бути прийняті суб’єктами підприємництва в оплату вартості продукції, що реалізовується (товарів, робіт, послуг). При цьому такі банкноти (монети) потрібно обміняти в банку на придатні до обігу. Банки здійснюють такий обмін безкоштовно ( п. 11 розд. II Правил № 422).

А ось неплатіжні монети і банкноти суб’єктам господарювання приймати заборонено ( п. 12 розд. II Правил № 422).

У зв’язку з цим виникає запитання: як касиру відрізнити не придатні до обігу гроші (але які підлягають прийняттю від покупців) від справжніх, але неплатіжних у результаті сильного зношення банкнот і монет, які приймати не можна?

Відповісти на це запитання допоможе табл. 1.1.

Таблиця 1.1. Ознаки, властиві не придатним до обігу банкнотам та монетам

| Види не придатних до обігу банкнот | Ознаки зношення, пошкодження та наявність дефектів | Примітка |

| Зношені банкноти (монети) | Банкноти, що мають одну або більше ознак зношення або пошкодження, а саме ( п. 4 розд. II Правил № 422): — потертості, часткову втрату фарби на зображеннях, розпушення паперу, втрату папером жорсткості; — загальне або локальні забруднення, плями та написи (уключаючи видимі в ультрафіолетових променях), площа кожного з яких менше або дорівнює 400 мм2, колір яких контрастує з кольором навколишнього зображення або навколишньої незадрукованої ділянки банкноти*; — відбитки штампів, площа кожного з яких менше або дорівнює 400 мм2, уключаючи видимі в ультрафіолетових променях, крім штампів про погашення; — надриви або надрізи довжиною кожен понад 5 мм, у тому числі склеєні прозорою клейкою полімерною або за допомогою клею паперовою стрічкою завширшки не більше 10 мм у спосіб, який би не призводив до склеювання сусідніх банкнот у корінці; — отвори та проколи, відірвані краї або кути, площа кожного з яких більша ніж 10 мм2 | Зношені банкноти та монети повинні без обмежень приймати фізичні та юридичні особи за всіма видами готівкових платежів і для переказів, а банки, крім того, для зарахування на рахунки, вклади, акредитиви і для обміну на придатні до обігу банкноти і монети |

| Монети, що не мають деформацій, надломів, надрізів та отворів, зберегли зображення малого Державного Герба України, номіналу, назви розмінної одиниці та рельєф або текст на гурті**, з такими ознаками пошкодження ( п. 5 розд. II Правил № 422): — зміна кольору; — оплавлення; — травлення; — спотворення елементів дизайну | ||

| * За винятком банкнот, забруднених спеціальним розчином унаслідок несанкціонованого втручання у спецпристрій для зберігання цінностей. ** Якщо він там має бути відповідно до офіційного повідомлення НБУ. | ||

| Значно зношені банкноти | Банкноти, що мають одну або більше з наведених нижче істотних ознак зношення або пошкодження (незалежно від наявності ознак зношення, що стосуються зношених банкнот) ( п. 6 розд. II Правил № 422): — банкноти з втраченими частинами, якщо разом з отворами (дірками) збереглася ціла частина банкноти, площа якої не менше 55 % її початкової площі; — банкноти, що розірвані та розрізані на дві або більше частин, уключаючи склеєні, якщо не менше 55 % загальної площі частин, що залишилися, безумовно належать одній банкноті; — банкноти, складені (склеєні) з двох суміжних частин різних банкнот одного номіналу та дизайну, якщо одна з частин має не менше ніж 50 % початкової площі, а загальна площа двох частин становить не менше ніж 98 % початкової площі банкноти; — банкноти, забруднені спеціальним розчином унаслідок несанкціонованого втручання в спецпристрій для зберігання цінностей; — банкноти, пошкоджені вогнем, водою, різними рідинами або хімікатами тощо*, які спричинили флюоресценцію, деструкцію і обвуглення паперу на окремих ділянках або по всій площі банкноти, якщо разом з пошкодженими ділянками збереглося не менше 55 % її початкової площі**; — загальне або локальні забруднення, плями та написи (уключаючи видимі в ультрафіолетових променях) площею кожні понад 400 мм2, колір яких контрастує з кольором навколишнього зображення або навколишньої незадрукованої ділянки банкноти*; — відбитки штампів площею понад 400 мм2 (уключаючи видимі в ультрафіолетових променях), крім штампів про погашення; — банкноти без ознак підроблення, які в ультрафіолетових променях мають флюоресценцію по всій площині банкноти внаслідок забруднення хімічними речовинами*; — банкноти, оброблені спеціальними хімічними реактивами під час проведення оперативних заходів чи слідчих дій («Хабар» тощо); | Банки зобов’язані без будь-яких обмежень приймати від юридичних та фізичних осіб для обміну на придатні до обігу банкноти, а також за всіма видами платежів, для зарахування на рахунки, вклади, акредитиви та для переказів банкноти з ознаками значного зношення або пошкодження, що не мають ознак підроблення і при цьому: — зберегли цілу частину площею не менше ніж 55 % своєї початкової площі; — розірвані (розрізані) на дві частини, на яких збереглися два однакові номери і серія, і загальна площа цих частин становить не менше ніж 55 % початкової площі банкноти. Усі інші значно зношені банкноти, розірвані (розрізані) на дві або більше частин, банки повинні вилучати як сумнівні щодо платіжності. Такі банкноти в установленому порядку надсилають для проведення досліджень до уповноважених підрозділів НБУ. Банки та інші юридичні особи не мають права приймати банкноти, які: — пошкоджені вогнем, водою, різними рідинами або хімікатами тощо, площа яких під час приймання та оброблення може стати меншою 55 % початкової площі***; — забруднені хімічними та радіоактивними речовинами, будь-якими токсичними органічними субстанціями, що впливають або за певних умов можуть негативно впливати на здоров’я людини. |

| — банкноти, склеєні з порушенням установлених вимог, що перешкоджає їх обробленню на автоматизованих системах обробки банкнот; — банкноти, забруднені хімічними та радіоактивними речовинами, будь-якими токсичними органічними субстанціями, що впливають або за певних умов можуть негативно впливати на здоров’я людини; — заламіновані банкноти | З метою обміну таких банкнот фізичні та юридичні особи повинні звертатися безпосередньо до уповноважених підрозділів НБУ, які зобов’язані прийняти рішення про обмін банкнот у присутності пред’явника або прийняти їх на дослідження за його заявою****. Крім того, фізичним та юридичним особам заборонено приймати банкноти, забруднені спеціальним розчином унаслідок несанкціонованого втручання у спецпристрій для зберігання цінностей, за всіма видами платежів і для переказів ( п. 9 розд. II Правил № 422). Такі банкноти вилучаються банками під час прийняття готівки від фізичних і юридичних осіб за всіма видами платежів, а також для зарахування на рахунки, вклади, акредитиви і для переказів. Надалі ці банкноти в установленому порядку передаються для проведення розслідувань і відповідних досліджень до правоохоронних органів. Обмінювати їх фізичним і юридичним особам (крім банків) уповноваженим підрозділам НБУ заборонено | |

| * За винятком банкнот, забруднених спеціальним розчином унаслідок несанкціонованого втручання у спецпристрій для зберігання цінностей. ** Працівники каси повинні обов’язково визначити загальну площу банкноти, що залишилася, застосовуючи процедуру, наведену в додатку 1 до Правил № 422. *** Зверніть увагу: якщо пошкодження двох або більшої кількості банкнот призвело до їх склеювання (спікання), пред’явнику банкнот не рекомендується самостійно порушувати цілісність групи склеєних банкнот. **** Форму такої заяви наведено в додатку 2 до Правил № 422. | ||

| Банкноти і монети з дефектами виробника | Банкноти та монети з будь-якими відхиленнями від зразка, допущеними при виготовленні ( п. 10 розд. II Правил № 422): — на банкнотах — відсутні графічні зображення, однієї або декількох фарб, номерів, немає або неправильно розміщені водяний знак або | Банкноти та монети з дефектами виробника банки зобов’язані без жодних обмежень приймати від юридичних і фізичних осіб для обміну на придатні до обігу банкноти та монети, а також |

| захисна стрічка, невідповідність водяного знака або захисної стрічки номіналу тощо; — на монетах — тріщини, відколи, зміщення зображення, перевернуте зображення реверсу щодо аверсу тощо, які помилково випущені в обіг, але не втратили платіжних ознак за ступенем зношення | за всіма видами платежів, для зарахування на рахунки, вклади, акредитиви та для переказів | |

Важливо! Банки, які після початку АТО не могли вивезти готівку з непідконтрольних українській владі територій на Сході України, на підставі розпоряджень НБУ пошкоджували банкноти згідно з вимогами п. 13 розд. ХII Інструкції № 435. У листі від 30.01.2015 р. № 11-219/5826 НБУ роз’яснив, що таке пошкодження в банках Луганської та Донецької області здійснювалося шляхом:

— фарбування штемпельною фарбою, йодом, розчином брильянта зеленого, морилкою, розчином фукорцину;

— оброблення моторною або рослинною олією;

— просвердлення отворів;

— розрізання навпіл.

Оскільки зазначені пошкодження здійснювалися, як правило, у пачках та корінцях, вони розташовані з одного краю банкноти або по її периметру і повторюються на всіх банкнотах з пачки (за кольором, площею зафарбованих ділянок або проникнення жирних речовин), мають однакові діаметри та розташування отворів, збігаються за місцем розрізання навпіл тощо.

Банки і територіальні управління НБУ не мають права здійснювати обмін фізичним і юридичним особам справжніх банкнот, пошкоджених відповідно до вимог Інструкції № 435.

На жаль, були випадки розкрадання пошкоджених банкнот у регіонах, не контрольованих українською владою. Тому в разі виникнення у суб’єктів господарювання сумніву у платіжності банкнот, у тому числі щодо умисного їх пошкодження банками спеціальним розчином або іншим способом, підприємства (підприємці) не повинні приймати їх у сплату за товари (роботи, послуги). Про це НБУ нагадує в листі від 19.01.2015 р. № 11-116/2895.

1.3. Наказ про касову дисципліну

Організацію роботи з готівкою на будь-якому підприємстві розумно розпочинати з видання наказу про касову дисципліну. Задля справедливості зауважимо, що необхідність в оформленні такого документа жодним нормативно-правовим актом не передбачена. Проте його наявність сприяє поліпшенню організації касової роботи на підприємстві, а також повнішому дотриманню вимог Положення № 637.

Зміст та обсяг наказу про касову дисципліну також нічим не регламентовані. На наш погляд, у цьому наказі не зайвим буде:

— зазначити, хто є особою, відповідальною за організацію та ведення касових операцій на підприємстві (касир, бухгалтер, головний бухгалтер тощо);

— перелічити осіб, на яких покладаються обов’язки касира під час його тимчасової відсутності (на період відпустки, тимчасової непрацездатності тощо). Про те, як оформити тимчасову заміну касира, див. на с. 22 цього спецвипуску;

— вказати на необхідність ознайомлення працівника, який виконує обов’язки касира, з вимогами Положення № 637;

— установити необхідність укладення з працівником, який виконує обов’язки касира, договору про повну індивідуальну матеріальну відповідальність (детальніше про це див. у розділі 2 на с. 13);

— описати схему документообігу при оформленні касових операцій, у тому числі перелічити осіб, уповноважених керівником на підписання видаткових касових документів (про порядок документального оформлення касових операцій детально читайте в розділі 4 на с. 30);

— установити відповідального за отримання готівки в банку, а також своєчасне здавання суми коштів, що перевищує встановлений на підприємстві ліміт каси, до установи банку;

— визначити особу, відповідальну за ознайомлення всіх працівників, які мають стосунок до розрахунків з використанням готівкових коштів, з положеннями наказу;

— установити періодичність проведення інвентаризації каси (детальніше про інвентаризацію каси див. у розділі 10 на с. 103);

— визначити особу, яка здійснюватиме контроль за виконання вимог наказу;

— передбачити інші особливості здійснення касових операцій на підприємстві.

Зверніть увагу: положення наказу про касову дисципліну поширюються тільки на осіб, які у процесі роботи мають справу з готівковими коштами (касира, осіб, які виконують обов’язки касира під час його відсутності, підзвітних осіб підприємства).

Зазначені особи мають бути ознайомлені з текстом цього наказу під підпис

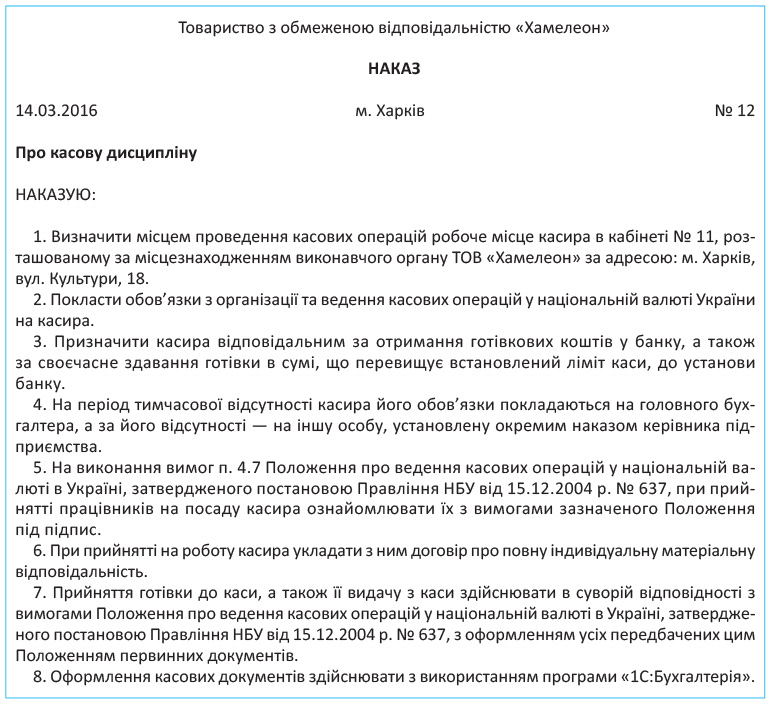

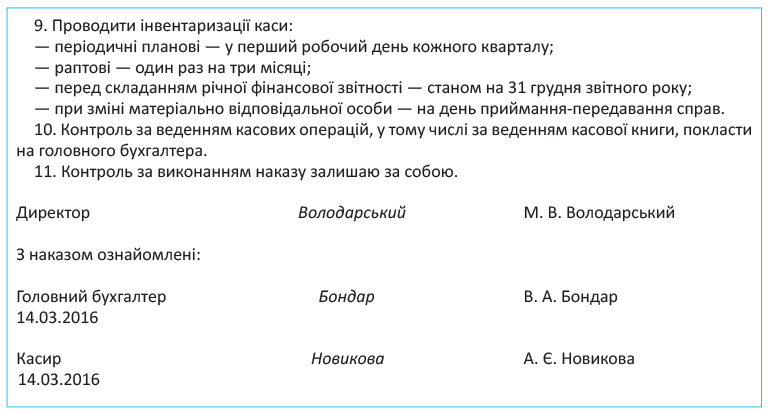

Приклад оформлення наказу про касову дисципліну наведено нижче.

1.4. Каса підприємства

Для організації готівкових розрахунків на підприємстві, тобто для прийняття, зберігання та видачі готівкових коштів, підприємства повинні мати касу. Про це свідчить п. 4.1 Положення № 637.

Що ж розуміють під поняттям «каса»? Пункт 1.2 Положення № 637 визначає касу як приміщення або місце здійснення готівкових розрахунків, а також приймання, видачі, зберігання готівкових коштів, інших цінностей, касових документів.

Виходячи з наведеного визначення, касою можна вважати:

— окреме приміщення (кімнату), обладнане відповідно до вимог, що висуваються до зберігання грошових та інших цінностей;

— робоче місце касира (у тому числі якщо воно знаходиться у приміщенні, в якому працюють інші працівники бухгалтерії), на якому здійснюються готівкові розрахунки та ведеться касова книга;

— місце проведення готівкових розрахунків у торговельній точці (точці надання послуг, виконання робіт).

Усі обов’язки з організації каси на підприємстві покладено на його керівника

Так, відповідно до вже зазначеного п. 4.1 Положення № 637 керівники підприємств повинні забезпечити:

— належне облаштування кас;

— надійне зберігання готівкових коштів у касах;

— схоронність готівкових коштів при доставці з установи банку та здаванні до установи банку.

Якщо з вини керівників не були створені необхідні умови для забезпечення схоронності коштів під час їх зберігання і транспортування, вони несуть за це відповідальність у встановленому законодавством України порядку (детальніше про це — у розділі 11 на с. 110).

Майте на увазі: виносити касові документи з приміщення підприємства дозволяється тільки за наявності письмового дозволу керівника або головного бухгалтера ( п. 3.13 Положення № 637). У цьому випадку такі документи обов’язково мають бути повернені до приміщення підприємства до кінця робочого дня.

Важливо! Зберігання у касі готівки та інших цінностей, що не належать підприємству, заборонено ( п. 4.1 Положення № 637).

висновки

Під готівковими розрахунками розуміють платежі готівкою підприємств (підприємців) і фізичних осіб за реалізовану продукцію (товари, виконані роботи, надані послуги), а також за операціями, які безпосередньо не пов’язані з реалізацією продукції (товарів, робіт, послуг) та іншого майна.

Суб’єкти господарювання при здійсненні готівкових розрахунків зі споживачами зобов’язані приймати в оплату за продукцію (товари, роботи, послуги) без обмежень банкноти і монети всіх номіналів, які НБУ випускає в обіг, якщо вони є дійсними платіжними засобами і не викликають сумніву в їх справжності та платіжності.

З наказом про касову дисципліну мають бути ознайомлені під підпис усі особи, які у процесі роботи мають справу з готівковими коштами.

Усі обов’язки з організації каси на підприємстві покладено на його керівника.