4.6. Доверенность на выдачу средств из кассы предприятия

Выдачу наличных кассир осуществляет только лицу, указанному в расходном документе. Однако нередко случается так, что работник предприятия — получатель денежных средств при выплате дохода присутствовать не может. Выходом из такой ситуации может быть выплата наличных из кассы доверенному лицу работника.

Напоминаем: если выдача наличных осуществляется по доверенности, оформленной в установленном порядке в соответствии с действующим законодательством, то в тексте ордера после фамилии, имени и отчества получателя наличных

указывают фамилию, имя и отчество лица, которому доверено получить наличные

Это прямая норма, прописанная в п. 3.6 Положения № 637.

Оформление доверенности нужно осуществлять в соответствии с требованиями гл. 17 ГКУ.

Как предусмотрено ч. 3 ст. 244 ГКУ, доверенностью является письменный документ, который выдается одним лицом другому для представительства перед третьими лицами. То есть в этом случае на основании доверенности одно лицо (доверитель) предоставляет другому лицу (поверенному) полномочия на совершение определенных действий, а именно — получение причитающихся доверителю наличных средств.

Доверенность, оформленная в соответствии с требованиями ГКУ, должна содержать следующие реквизиты:

— название вида документа в его заголовке (надпись «Доверенность»);

— фамилию, имя и отчество лица, выдавшего доверенность, а также его паспортные данные (серия, номер паспорта (другого документа), кем и когда выдан, место жительства);

— фамилию, имя и отчество лица, которому выдана доверенность, его паспортные данные (серия, номер паспорта (другого документа), кем и когда выдан, место жительства);

— срок действия доверенности. Обратите внимание: если в доверенности не указан срок ее действия, то она считается бессрочной и действует до прекращения ее действия ( ч. 1 ст. 247 ГКУ);

— дату составления. Наличие этого реквизита обязательно в силу положений ч. 3 ст. 247 ГКУ. Доверенность, в которой не указана дата ее совершения, является ничтожной;

— описание действий, на осуществление которых выдана доверенность (получение заработной платы, больничных, материальной помощи и т. д.);

— подпись доверителя;

— заверение подписи доверителя. Обратите внимание: доверенность на получение заработной платы обязательно должна быть заверена. Причем ГКУ не требует обязательного нотариального удостоверения такой доверенности. Ведь, как предусмотрено ч. 4 ст. 245 ГКУ, доверенность на получение заработной платы, стипендии, пенсии, алиментов, иных платежей может быть удостоверена должностным лицом предприятия, на котором доверитель работает (находится на стационарном лечении), или по месту его проживания.

После получения доверенности на выплату заработной платы кассир проверяет правильность ее оформления и наличие перечисленных выше реквизитов. В частности, кассир знакомится с полномочиями поверенного, указанными в доверенности, а также проверяет его личность и сверяет реквизиты его паспорта (другого документа, удостоверяющего личность) с паспортными данными, указанными в самой доверенности.

Далее в графе «Видати» расходного кассового ордера после фамилии, имени и отчества получателя средств кассир указывает фамилию, имя и отчество доверенного лица. Затем в графу «Найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача» он вносит реквизиты документа, удостоверяющего личность доверенного лица.

Если средства выдаются по ведомости на выплату денег, то в графе «Підпис про одержання» перед подписью о получении денег кассир делает запись «По доверенности», после чего доверенное лицо проставляет свою подпись. В графе «Примітки» этой ведомости указывают реквизиты доверенности (см. пример заполнения ведомости на выплату денег на с. 46).

Доверенность остается у кассира и прилагается к расходному кассовому ордеру или ведомости на выплату денег.

Приведем пример оформления доверенности на получение заработной платы (см. с. 50).

4.7. Журнал регистрации кассовых документов

Как предусмотрено п. 3.11 Положения № 637, все приходные и расходные кассовые ордера до передачи их в кассу предприятия бухгалтер должен зарегистрировать в журнале регистрации приходных и расходных кассовых документов. Исключение сделано только для расходных кассовых ордеров, которые оформлены на основании ведомостей на выплату денег. Их регистрируют после осуществления выплат, указанных в ведомости.

В приложении 4 к Положению № 637 приведены две типовые формы журнала регистрации приходных и расходных кассовых документов (№ КО-3 и № КО-3а). При этом предприятие имеет право самостоятельно выбрать, какую из этих форм оно будет применять.

Журнал по форме № КО-3 или № КО-3а ведут отдельно по приходным и расходным операциям

Субъект хозяйствования ведет один журнал регистрации приходных и расходных кассовых документов, в котором регистрирует приходные и расходные кассовые ордера (см. разъяснение фискалов, приведенное в категории 109.15 БЗ).

Порядок заполнения реквизитов журналов регистрации приходных и расходных кассовых документов типовых форм № КО-3 и № КО-3а вы можете увидеть в табл. 4.4.

Таблица 4.4. Порядок заполнения журнала регистрации приходных и расходных кассовых документов

| Реквизиты типовых форм № КО-3 и № КО-3а | Порядок заполнения реквизитов типовых форм № КО-3 и № КО-3а |

| «Найменування підприємства (установи, організації)» | Указывают наименование предприятия, в кассу которого вносится или из кассы которого выдается наличность |

| «Ідентифікаційний код ЄДРПОУ» | Вписывают идентификационный код предприятия согласно Единому государственному реестру предприятий и организаций Украины |

| «Прибутковий документ: дата», «Видатковий документ: дата», «Прибутковий/видатковий документ: дата» | Приводят дату приходного или расходного кассового документа, подтверждающего поступление в кассу предприятия или выбытие из нее денежных средств |

| «Прибутковий документ: номер», «Видатковий документ: номер», «Прибутковий/видатковий документ: номер» | Указывают номер приходного или расходного кассового документа, подтверждающего поступление в кассу предприятия или выбытие из нее денежных средств. При этом следует учитывать, что, по мнению налоговиков (см. категорию 109.10 БЗ), нумерация приходных и расходных кассовых ордеров, зарегистрированных в журнале, с начала каждого года начинается с номера «1» и с предыдущего года не продолжается |

| «Сума» | Отражают сумму, на которую выписан приходный или расходный кассовый документ |

| «Надійшло (витрачено) грошей: на заробітну плату, премії, стипендії» | Указывают сумму наличности, поступившей в кассу (выданной из кассы) для осуществления выплат, связанных с оплатой труда, выплатами премий и стипендий |

| «Надійшло (витрачено) грошей: на відрядження та інші цілі» | Отражают сумму наличности, поступившей в кассу (выданной из кассы) для осуществления командировочных расходов и прочих расчетов с подотчетными лицами |

| «Надійшло (витрачено) грошей:» | Вписывают сумму наличности, поступившей в кассу (выданной из кассы) в связи с осуществлением прочих выплат. В этой графе, в частности, могут быть указаны суммы поступлений наличной выручки от реализации продукции (товаров, работ, услуг) или суммы выбытия средств в связи с их внесением на текущий счет предприятия в учреждении банка |

| «Примітки» | Приводят краткое описание хозяйственной операции по внесению или выдаче наличности из кассы предприятия (например, получение торговой выручки, внесение неизрасходованных подотчетных сумм, выплата заработной платы, выдача под отчет на хозяйственные нужды, сдача торговой выручки в банк и т. д.) |

Заметьте:

регистрацию кассовых ордеров разрешено осуществлять с помощью компьютерных средств, которые обеспечивают формирование и распечатку необходимых кассовых документов

Это прямо предусмотрено абзацем вторым п. 3.11 Положения № 637. При этом в документе «Вкладной лист журнала регистрации приходных и расходных кассовых ордеров», который формируется и распечатывается за соответствующий день, обеспечивают также формирование данных для учета движения средств.

Кстати, на тот факт, что журнал регистрации приходных и расходных кассовых документов может быть «электронным», указывают и специалисты НБУ в письме от 14.02.2012 г. № 11-117/708-1645, а также фискалы в разъяснении, приведенном в категории 109.15 БЗ.

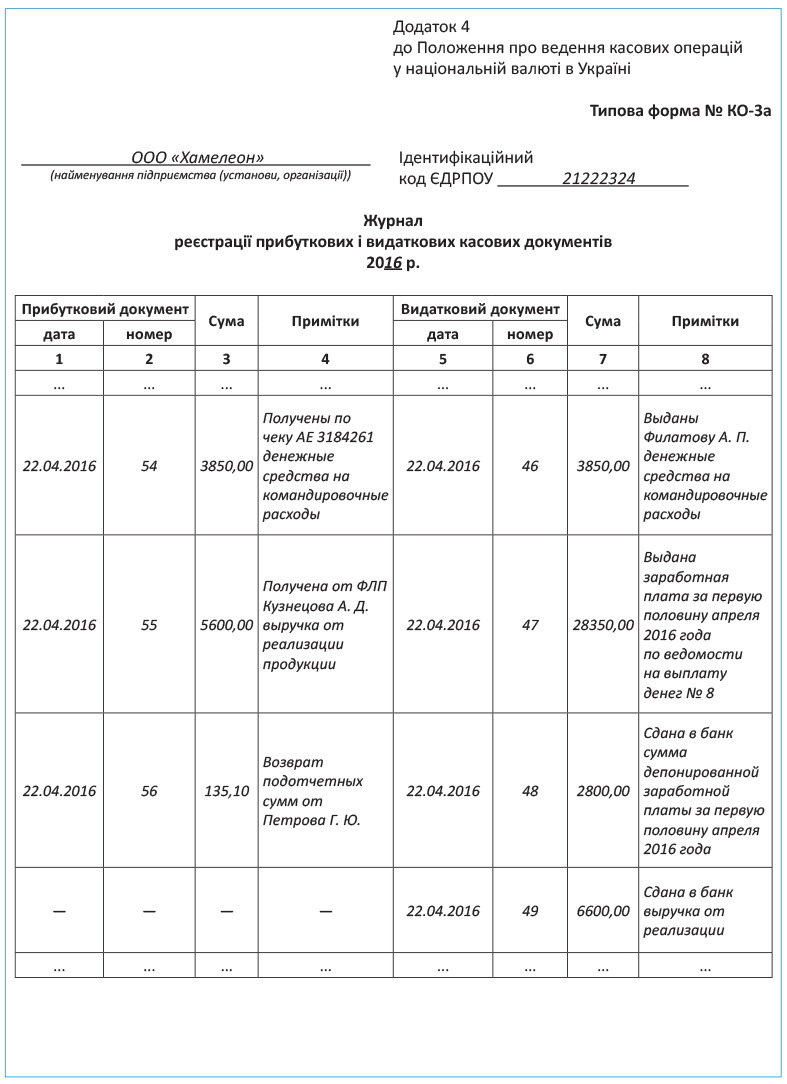

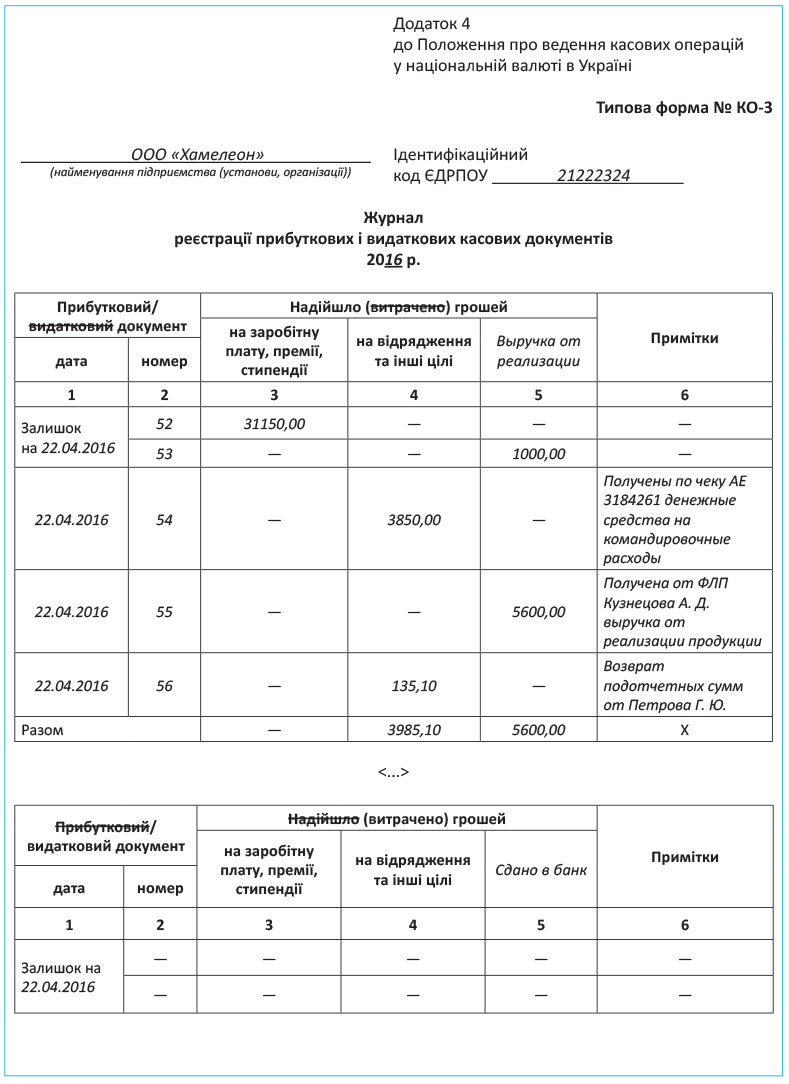

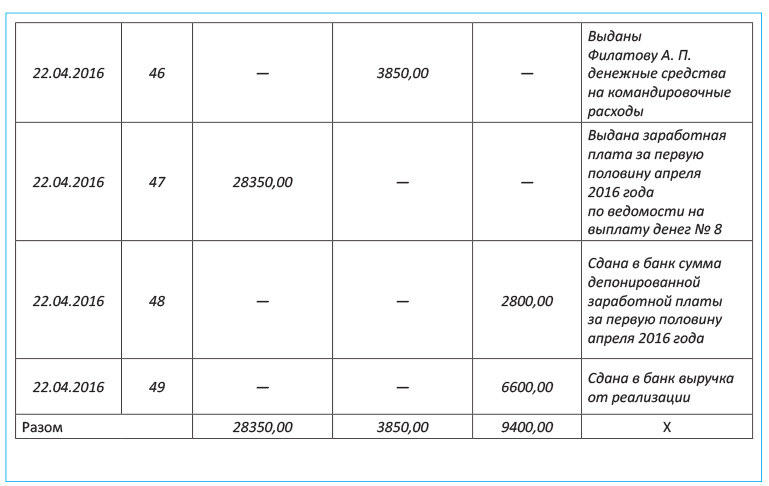

А теперь порядок заполнения журнала регистрации приходных и расходных кассовых документов типовых форм № КО-3а и № КО-3 покажем на примере.

Пример 4.4. В кассе предприятия по состоянию на 22.04.2016 г. остаток средств составил 32150,00 грн., в том числе на выплату заработной платы — 31150,00 грн. За день 22.04.2016 г. в бухгалтерии предприятия оформлены следующие кассовые документы:

— приходный кассовый ордер на сумму 135,10 грн. — возврат в кассу Петровым Г. Ю. неизрасходованного остатка средств, выданных ранее под отчет на хознужды;

— приходный кассовый ордер на сумму 3850,00 грн. — получены в банке денежные средства по чеку АЕ 3184261 для выплаты аванса на командировку работнику предприятия;

— приходный кассовый ордер на сумму 5600,00 грн. — получена от ФЛП Кузнецова А. Д. выручка от реализации продукции;

— расходный кассовый ордер на сумму 3850,00 грн. — выдан работнику предприятия (Филатову А. П.) из кассы аванс на командировку;

— расходный кассовый ордер на сумму 28350,00 грн. — выплачена по ведомости № 8 заработная плата за первую половину апреля 2016 года;

— расходный кассовый ордер на сумму 2800,00 грн. — возвращена в банк сумма депонированной заработной платы;

— расходный кассовый ордер на сумму 6600,00 грн. — сдана в банк выручка от реализации продукции.

Как в этом случае должен быть заполнен журнал по форме № КО-3а, вы можете увидеть на с. 53. При тех же условиях журнал регистрации приходных и расходных кассовых документов по форме № КО-3 будет заполнен так, как показано на с. 54.

4.8. Оформляем и заполняем кассовую книгу

Все поступления и выдачу наличных в национальной валюте предприятия отражают в кассовой книге типовой формы № КО-4 (см. приложение 5 к Положению № 637).

Каждое предприятие, имеющее кассу, ведет одну кассовую книгу для учета операций с наличностью в национальной валюте (без учета касс обособленных подразделений)*.

* Особенности ведения кассовых книг обособленными подразделениями предприятий рассмотрены в разделе 8 на с. 93.

Прежде чем приступить к заполнению кассовой книги, кассир должен оформить ее титульную страницу и пронумеровать листы книги

На титульной странице указывают наименование предприятия, его идентификационный код согласно Единому государственному реестру предприятий и организаций Украины.

Кассовую книгу прошнуровывают и на обороте последнего листа кассовой книги делают надпись: «У цій книзі пронумеровано та прошнуровано __ сторінок, опечатано печаткою». Количество прошнурованных листов заверяют своими подписями руководитель предприятия и главный бухгалтер, а также скрепляют печатью юридического лица (при ее наличии).

Обязанности контроля за правильным ведением кассовой книги возложены на главного бухгалтера (или на другое лицо, уполномоченное руководителем предприятия).

При заполнении кассовой книги учитывайте следующие требования Положения № 637:

1. Записи в кассовой книге кассир осуществляет в двух экземплярах (через копировальную бумагу) чернилами темного цвета чернильной или шариковой ручкой. Первые экземпляры, которые являются неотрывной частью листа (вкладные листы кассовой книги), остаются в кассовой книге. Вторые экземпляры являются отрывной частью листа кассовой книги — отчеты кассира и представляют собой документ, по которому кассиры отчитываются о движении денег в кассе.

Первые и вторые экземпляры должны иметь одинаковые номера ( абзац шестой п. 4.2 Положения № 637)

2. Записи в кассовой книге кассир производит по операциям получения или выдачи наличности по каждому кассовому ордеру и ведомости на выплату денег в день ее поступления или выдачи ( абзац первый п. 4.3 Положения № 637). Если бухгалтерия и кассир предприятия не работают в выходные или праздничные дни, а его обособленное подразделение, которое использует во время проведения расчетов РРО (РК), в эти дни работает, но не ведет кассовую книгу, то записи в кассовой книге юридического лица осуществляют на следующий рабочий день такого предприятия ( абзац третий п. 4.3 Положения № 637).

3. При отсутствии движения наличности в кассе в течение рабочего дня записи в кассовой книге за этот день могут не осуществляться ( абзац первый п. 4.3 Положения № 637).

4. Наличные денежные средства, выданные по ведомостям, на выплаты, связанные с оплатой труда, отражают в кассовой книге после окончания сроков этих выплат, а именно по истечении 3 рабочих дней, включая день получения наличных в учреждении банка ( абзац второй п. 4.3 Положения № 637). До этого в конце дня по строке «у тому числі на зарплату» указывают сумму по ведомостям на выплату денег, не списанную в расход кассы.

Записи кассовых операций начинают на лицевой стороне неотрывной части листа (после строки «Залишок на початок дня»). При этом сначала лист сгибают по линии отреза, подкладывая отрывную часть листа под часть, которая остается в книге. После заполнения лицевой стороны неотрывной части листа кассовой книги отрывную часть накладывают на лицевую сторону неотрывной части и продолжают записи по горизонтальному линованию оборотной стороны неотрывной части листа.

Бланк отчета кассира до конца рабочего дня не отрывается

Внимание! Остаток наличных денежных средств в кассе предприятия на начало рабочего дня (данные по строке книги «Залишок на початок дня») должен быть равен остатку наличных на конец предыдущего дня (данные по строке книги «Залишок на кінець дня» за предыдущий день).

Если данные приходных и расходных кассовых ордеров, выписанных в течение дня, не помещаются на одном листе, заполняют следующий лист кассовой книги.

Ежедневно в конце рабочего дня кассир выполняет следующие операции:

— подводит итог операций по оприходованию и выдаче наличности за день;

— выводит остаток наличности в кассе на конец дня (и соответственно на начало следующего дня);

— передает в бухгалтерию отчет кассира — отрывной лист (или несколько отрывных листов) кассовой книги с приходными и расходными кассовыми ордерами, на основании которых в течение дня приходовали и выдавали денежные средства. В подтверждение факта принятия отчета кассира и прилагаемых к нему документов (их количество в кассовой книге указывается прописью) бухгалтер ставит свою подпись во вкладном листе кассовой книги.

Кассовую книгу открывают на один календарный год

Поэтому, если по окончании календарного года в кассовой книге остаются незаполненные страницы, то на таких страницах проставляют прочерки или на первой пустой странице ставят дату окончания книги, которая заверяется подписями руководителя и главного бухгалтера предприятия. Именно такие требования в отношении закрытия кассовой книги по окончании года налоговики привели в консультации, размещенной в категории 109.15 БЗ.

Предприятия при условии обеспечения надлежащего хранения кассовых документов могут вести кассовую книгу в электронной форме с помощью компьютерных средств. Части листа электронной кассовой книги («Вкладной лист кассовой книги» и «Отчет кассира») по форме и содержанию должны полностью воспроизводить типовую форму № КО-4, приведенную в приложении 5 к Положению № 637. При этом программное обеспечение, с помощью которого ведется кассовая книга, должно предоставлять возможность визуального отображения и распечатывания каждой из двух частей листа кассовой книги.

Нюансы ведения кассовой книги в электронной форме раскрыты в п. 4.4 Положения № 637.

Так, согласно указанному пункту записи в кассовой книге осуществляют путем введения данных из первичных кассовых документов. Записи в кассовой книге должны производиться до начала следующего рабочего дня (т. е. с остатками на конец предыдущего дня), а также содержать все реквизиты, которые предусмотрены формой кассовой книги. Страницы кассовой книги должны нумероваться автоматически нарастающим итогом с начала года.

В случае распечатывания вкладного листа кассовой книги в конце месяца должно автоматически распечатываться общее количество листов кассовой книги за этот месяц, а в случае распечатывания в конце года — их общее количество за год.

После распечатывания вкладного листа кассовой книги и отчета кассира кассир обязан проверить правильность составления этих документов, подписать их и передать отчет кассира вместе с соответствующими приходными и расходными кассовыми документами в бухгалтерию под подпись во вкладном листе кассовой книги.

С целью обеспечения сохранности и удобства использования вкладные листы кассовой книги на протяжении года кассир хранит отдельно за каждый месяц. По окончании календарного года (или по необходимости) вкладные листы кассовой книги формируют в подшивки в хронологическом порядке. Общее количество листов за год удостоверяется подписями руководителя и главного бухгалтера предприятия, а подшивки формируют в книгу, которая скрепляется оттиском печати предприятия (при ее наличии).

По окончании календарного года кассовая книга на электронных носителях должна передаваться для хранения в течение сроков, установленных законодательством

Напоминаем: срок хранения кассовых книг, как и прочих кассовых документов, составляет 3 года (при условии завершения проверки государственными фискальными органами по вопросам соблюдения налогового законодательства).

Порядок заполнения кассовой книги покажем на примере (см. с. 58). При этом будем использовать данные о движении денежных средств по кассе предприятия, приведенные в примере 4.4 (см. с. 52).

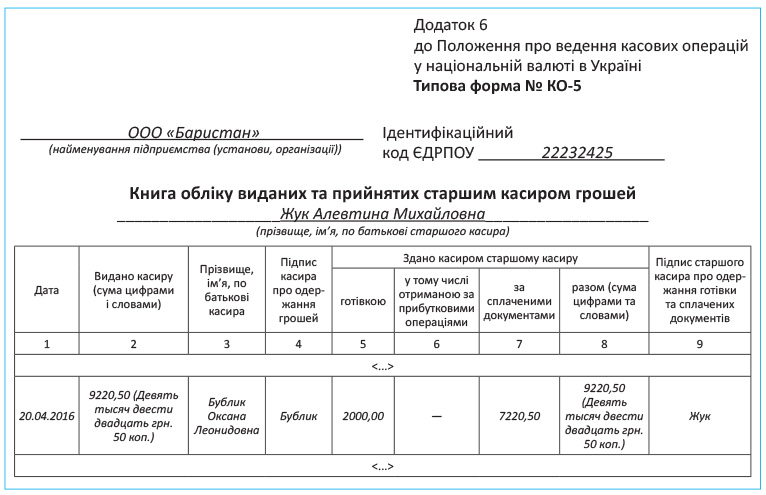

4.9. Книга учета выданных и принятых старшим кассиром денег

Эту книгу ведет старший кассир при наличии на предприятии нескольких кассиров. Форма книги приведена в приложении 6 к Положению № 637 (типовая форма № КО-5).

Как предусмотрено п. 4.6 Положения № 637, старший кассир перед началом рабочего дня выдает другим кассирам авансом необходимую для расходных операций сумму наличности под подпись в книге учета выданных и принятых старшим кассиром денег.

Кассиры в конце рабочего дня обязаны составить отчет о полученной и выданной по соответствующим кассовым документам наличности, а также сдать остаток наличности и кассовые документы по проведенным операциям старшему кассиру под подпись в книге по форме № КО-5.

Книгу учета выданных и принятых старшим кассиром денег применяют также для учета наличности, выданной из кассы предприятия доверенному лицу, которое выплачивает заработную плату в течение установленного срока, и возврата им имеющейся наличности и кассовых документов.

При наличии у предприятия только одного кассира учет принятой и выданной наличности ведут в журнале регистрации приходных и расходных кассовых документов и в кассовой книге без применения книги учета выданных и принятых старшим кассиром денег (см. письмо НБУ от 05.03.2012 г. № 25-310/528-2500).

Исключение составляют случаи, когда денежные средства выдают из кассы предприятия доверенным лицам, выплачивающим заработную плату в течение установленного срока (например, в обособленных подразделениях). Тогда кассир предприятия должен вести книгу учета выданных и принятых старшим кассиром денег. На это указывают и налоговики в консультации, размещенной в категории 109.15 БЗ.

С порядком заполнения реквизитов книги учета выданных и принятых старшим кассиром денег вы можете ознакомиться в табл. 4.5.

Таблица 4.5. Порядок заполнения типовой формы № КО-5

| Реквизиты книги учета выданных и принятых старшим кассиром денег | Порядок заполнения реквизитов |

| «найменування підприємства (установи, організації)» | Указывают наименование предприятия |

| «Ідентифікаційний код ЄДРПОУ» | Вписывают идентификационный код предприятия согласно Единому государственному реестру предприятий и организаций Украины |

| «прізвище, ім’я, по батькові старшого кассира» | Приводят фамилию, имя и отчество старшего кассира, который ведет книгу учета выданных и принятых старшим кассиром денег |

| «Дата» | Отражают дату проведения кассовых операций |

| «Видано касиру (сума цифрами і словами)» | Указывают сумму денежных средств, выданных кассиру старшим кассиром для проведения операций по выдаче наличности в течение дня. Сумму указывают одновременно цифрами и прописью |

| «Прізвище, ім’я, по батькові кассира» | Приводят фамилию, имя и отчество кассира, которому выданы денежные средства для проведения операций по выдаче наличности |

| «Підпис касира про одержання грошей» | Кассир ставит свою подпись, удостоверяющую получение им денежных средств от старшего кассира |

| «Здано касиром старшому кассиру» | |

| «готівкою» | Отражают сумму денежных средств, которую кассир в конце рабочего дня сдает старшему кассиру |

| «у тому числі отриманою за прибутковими операціями» | Указывают сумму денежных средств, поступивших в кассу предприятия по приходным кассовым документам, которую кассир в конце рабочего дня сдает старшему кассиру |

| «за сплаченими документами» | Приводят сумму денежных средств, выданных в течение дня кассиром по расходным кассовым ордерам и ведомостям на выплату денег |

| «разом (сума цифрами та словами)» | Отражают общую сумму сданных старшему кассиру денежных средств и денежных средств, выданных кассиром в течение дня по расходным кассовым ордерам и ведомостям на выплату денег |

| «Підпис старшого касира про одержання готівки та сплачених документів» | Старший кассир ставит свою подпись в подтверждение факта получения денежных средств и кассовых документов |

Приведем пример заполнения книги учета выданных и принятых старшим кассиром денег на с. 60.

4.10. Исправления в кассовых документах

Как мы говорили ранее,

вносить исправления в кассовые ордера и ведомости на выплату денег запрещено

На это прямо указывает абзац четвертый п. 3.10 Положения № 637. То есть в случае допущения ошибки в таких документах единственный вариант действий — составить новый, правильно оформленный документ.

А вот относительно «кассовых» учетных регистров такого безапелляционного запрета нет. Хотя в абзаце седьмом п. 4.2 Положения № 637 и сказано, что исправления в кассовой книге, как правило, не допускаются, в случае необходимости корректировку неправильной записи сделать все-таки можно. При этом Положение № 637 требует, чтобы все исправления были заверены подписями кассира и главного бухгалтера или лица, его замещающего.

Корректировки в журнале регистрации приходных и расходных кассовых документов (формы № КО-3 и № КО-3а) и в книге учета выданных и принятых старшим кассиром денег (форма № КО-5) также ничем не запрещены. Следовательно, подобные исправления вполне возможны.

При внесении корректировок в «кассовые» учетные регистры нужно придерживаться общих правил внесения исправлений, предусмотренных п. 4.2 Положения № 88. Так, ошибки в документах, созданных в бумажной форме, исправляют корректурным способом:

1) неправильный текст и цифры зачеркивают и над зачеркнутым вписывают правильный текст или цифры. Зачеркивание делают одной чертой так, чтобы можно было прочитать исправленное;

2) делают надпись «исправлено»;

3) проставляют дату исправления;

4) надпись своими подписями удостоверяют лица, которые подписали этот документ.

А что если учетный регистр составлен в электронной форме

Пункт 4.6 Положения № 88 говорит, что исправление ошибок в документах и регистрах, созданных в форме электронного документа, осуществляется в соответствии с законодательством. В то же время, как указал Минфин в письме от 14.01.2011 г. № 31-34020-07-27/23-8665/89, процедура исправления ошибок в электронных документах законодательно не определена. Поэтому специалисты упомянутого ведомства рекомендуют применять тот же порядок, что предусмотрен Положением № 88 для исправления ошибок в документах на бумажных носителях.

Какой бы учетный регистр и в какой бы форме не исправлялся, исправление ошибки всегда должно сопровождаться составлением бухгалтерской справки. В ней ответственный работник (кассир, ответственный за ведение кассовой книги, или бухгалтер, осуществляющий записи в учетном регистре) описывает содержание ошибки и причину ее возникновения.

выводы

Выплаты сразу нескольким работникам или лицам, не состоящим с предприятием в трудовых отношениях, как правило, осуществляют по ведомости на выплату денег.

Все приходные и расходные кассовые ордера бухгалтер должен зарегистрировать в журнале регистрации приходных и расходных кассовых документов.

Все поступления и выдачу наличных в национальной валюте предприятия отражают в кассовой книге.

Исправления в кассовых ордерах и ведомостях на выплату денег запрещены. Если при заполнении кассового документа допущена ошибка, следует оформить новый документ.