Преимущества и недостатки

Если вы исправляете ошибки через текущую декларацию, вас ожидает несколько существенных недостатков:

а) необходимо ждать сроков подачи отчетной декларации. В связи с этим плательщик рискует «нарваться» на проверку. А это грозит штрафами по ст. 123 НКУ. Причем ждать необходимо именно необходимой текущей отчетной декларации!

Заметьте! Согласно п. 50.1 НКУ ошибку, которая привела к занижению налога на прибыль, исправить через отчетную декларацию можно только в периоде, следующем за периодом выявления этой ошибки. Другими словами, формально выходит, что ошибку, допущенную в периоде, предшествующем отчетному, исправить через отчетную декларацию нельзя. Надо думать, что для исправления таких ошибок нужно использовать только уточняющую декларацию. А вот воспользоваться отчетной (текущей) декларацией можно только в периоде, следующем за выявлением ошибки. Однако на практике налоговики обычно принимают отчетные декларации, в которых исправляется прошлый период;

б) размер «самоштрафа» выше, чем при подаче уточняющей декларации (размер штрафа составляет 5 % против 3 % в случае, когда подается уточняющая декларация);

в) сумма пени может быть больше, чем при «немедленном» исправлении через уточняющую декларацию. Причина понятна — нужно ожидать сроков, определенных для подачи отчетной декларации.

Какие же преимущества у этого способа самоисправления? Да, собственно, только одно — если вы занизили налоговые обязательства — вам не нужно платить сумму недоплаты, «самоштраф» и пеню до подачи отчетной декларации (как это предусмотрено в отношении уточняющей декларации). Погасить указанную задолженность нужно в обычные сроки в составе общих налоговых обязательств по отчетной декларации, к которой подается приложение ВП ( п.п. «б» п. 50.1 НКУ). То есть в течение 10 календарных дней, следующих за последним днем предельного срока подачи декларации ( п. 57.1 НКУ).

К этому же преимуществу относится и то, что если вы исправляете ошибку и у вас "вылазит" переплата, то уплачивая налог в бюджет по текущей декларации вы фактически заплатите только разницу.

Ошибки и периоды

В первую очередь уясним общее правило.

При исправлении ошибок прошлых периодов в декларации отчетного периода вместе с такой декларацией обязательно подается приложение ВП

Об этом делается отметка «+» в поле «Наявність додатків». Кроме того, в поле 3 «Звітний (податковий) період, що уточнюється ___ року» заглавной части декларации указывается год, ошибки за который исправляются.

Из этого последнего обстоятельства можно сделать неутешительный вывод. А именно: поскольку в заглавной части декларации можно указать только один исправляемый период, то и исправить в составе отчетной декларации можно только один налоговоприбыльный период. Соответственно, и приложение ВП можно с такой декларацией подавать только одно. Понятно, что это в определенной мере сужает «исправляющие» возможности способа, который мы здесь описываем. Но рассмотрим возможные ситуации, требующие исправления ошибки.

Одна или несколько ошибок в одном отчетном периоде

В этом случае все достаточно просто — достаточно будет к текущей декларации составить одно приложение ВП, в котором исправить обе ошибки. Данные из таблицы 2 приложения ВП в этом случае будут перенесены в строки 27 — 30, 32 — 34, 36 — 38 декларации.

Две или больше ошибок в разных отчетных периодах

В этом случае ситуация сложнее. Фактически, чтобы исправить ошибки в нескольких периодах, одновременно нужно подавать два приложения ВП к одной декларации. Но каким образом в этом случае заполнить поле 3 «Звітний (податковий) період, що уточнюється ___ року»?

Ранее (во времена, когда действовала предыдущая форма декларации) в своих отдельных консультациях налоговики допускали, что к одной декларации может быть подано несколько приложений ВП, однако не отвечали, каким образом заполнить поле 3. Теперь в своих устных разъяснениях налоговики однозначно говорят, что форма декларации предусматривает, что с ней подается только одно приложение ВП. Это же следует из консультации в БЗ, подкатегория 102.23.02, где сказано, что в поле 3 может указываться только один уточняемый отчетный период. Поэтому если вам нужно исправить сразу несколько периодов — у вас два пути:

(1) или исправить один (или оба) отчетный период (периоды) с помощью уточняющей декларации;

(2) или ожидать, пока наступят сроки для подачи следующей отчетной декларации.

Как видим, не очень удобный способ исправления ошибок. Но знать его нужно. В чем он заключается? Давайте вместе разбираться!

Порядок исправления

Налоговики в специальной консультации из БЗ, подкатегория 102.23.02 говорят только об общих правилах исправления ошибок. Поэтому будем опираться собственно на форму декларации, приложения ВП и примечания к ним.

1. Заполняем заглавную часть декларации

В поле 1 вступительной части декларации за текущий период ставим отметку «Х» в ячейке напротив соответствующего типа декларации. То есть строки «Звітна» (если декларация подается впервые) или «Звітна нова» (если декларация подается повторно до предельных сроков ее подачи).

В поле 2 нужно указать период, за который подается декларация. В поле 3 — исправляемый период. Обратите внимание: поле 3 декларации заполняется, только когда с его помощью исправляется ошибка, т. е. подается приложение ВП. При подаче обычной декларации заполнять это поле не нужно.

2. Заполняем заглавную часть приложения ВП

В заглавной части приложения ВП нужно поставить отметку «Х» напротив соответствующего типа декларации — «Звітна» или «Звітна нова».

Дальше в поле 1 «Звітний (податковий) період ___ року» следует отметить период, в котором подается такое приложение. Это будет тот же период, который указан в поле 2 декларации. В поле 2 приложения ВП приводим период, за который выявлена ошибка (соответствует периоду, указанному в поле 3 декларации).

3. Заполняем таблицу 1 приложения ВП

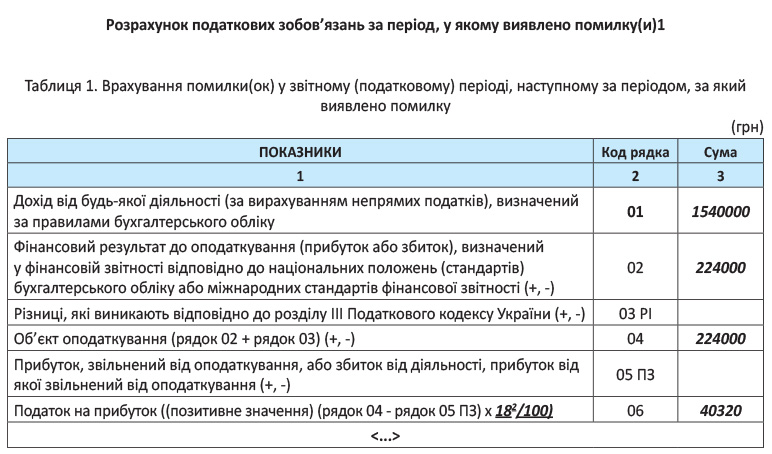

Таблицу 1 «Врахування помилки(ок) у звітному (податковому) періоді, наступному за періодом, за який виявлено помилку» заполняем по тому же принципу, что и основную часть ошибочной декларации. Но уже правильно — так, как должна была бы быть заполнена основная часть декларации без ошибки. То есть отражаем во всех строках таблицы 1 приложения ВП правильные показатели за уточняемый налоговый период.

4. Заполняем таблицу 2 приложения ВП

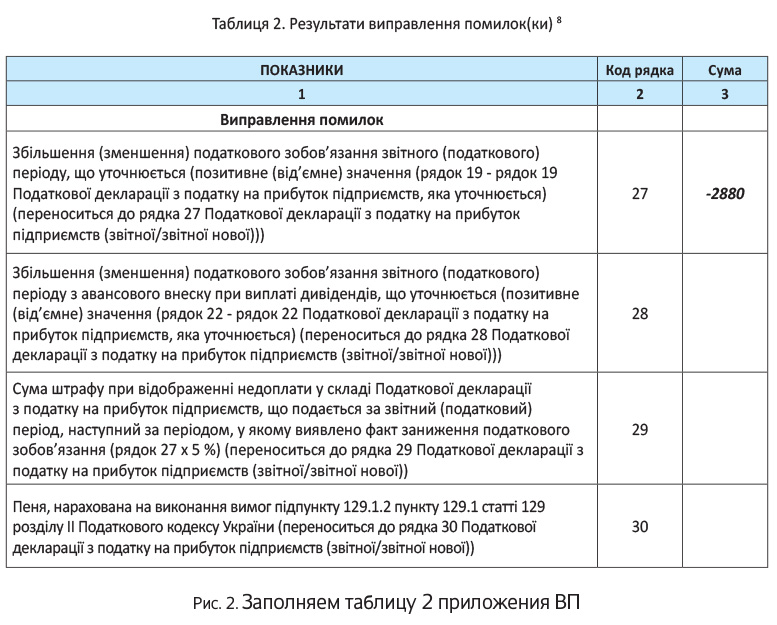

Чтобы заполнить таблицу 2 «Результати виправлення помилок(ки)», сначала необходимо определить результат. Для этого нужно сравнить строку 19 таблицы 1 приложения ВП со строкой 19 ошибочной декларации.

В отличие от предыдущей формы декларации, теперь в таблице 2 не установлены отдельные строки для завышения и занижения налоговых обязательств. В строках 27, 31, 34 просто определяется результат исправления ошибки:

— если строка 19 таблицы 1 приложения ВП < строка 19 уточняемой декларации — имеет место завышение налоговых обязательств. В этом случае заполняются только собственно строки 27, 31, 34 таблицы 2 приложения ВП;

— если строка 19 таблицы 1 приложения ВП > строка 19 уточняемой декларации — имеет место занижение налоговых обязательств. В таком случае заполняется не только строка 27, но и строки 29 — 30, 32-33, 35-36 приложения ВП. В них указываются соответственно размер самого «штрафа» (5 % от суммы занижения) и, при наличии, сумма пени.

5. Переносим результат исправления в декларацию

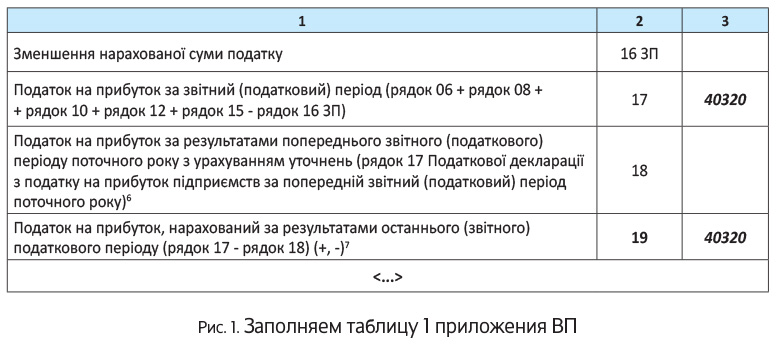

Данные из строк 27 — 30, 31 — 33, 34 —36 таблицы 2 приложения ВП переносятся в соответствии со строками 27 — 30, 32 — 34, 36 — 38 раздела «Виправлення помилок» текущей декларации, в составе которой исправляются ошибки прошлого периода.

«Старые» ошибки (до 01.01.2015 г.)

Выше мы рассмотрели ситуацию, когда плательщик исправляет ошибку в декларации за 2015 год. Но иногда возникает потребность исправить и более старые ошибки — те, которые были допущены в налоговоприбыльных декларациях еще до «бухучетизации» налога на прибыль. Понятно, что форма декларации за эти периоды существенно отличалась от ныне действующей. Но п. 50.1 НКУ неуклонно требует от нас исправлять ошибки в декларациях прошлых периодов по форме, действующей на время исправления ошибки.

Что же делать? Налоговики в своей консультации из БЗ, подкатегория 102.23.02 предлагают следующее решение. Если плательщик исправляет ошибки за период до 01.01.2015 г. в текущей декларации, он заполняет только таблицу 2 приложения ВП. А в таблице 1 проставляются прочерки. Собственно, об этом говорит также примечание № 8 к приложению ВП.

Исключение из этой ситуации — только одно. Касается оно ситуации, когда исправляется период, в котором имели место убытки. Налоговики разъяснили: если исправляются суммы отрицательного значения объекта налогообложения (за отчетные периоды до 01.01.2015 г.), то исправленная сумма отрицательного значения объекта налогообложения отражается в строке 04 таблицы 1 приложения ВП к Декларации (см. консультацию из БЗ, подкатегория 102.11). Подробнее об этом читайте в «Налоги и бухгалтерский учет», 2016, № 9.

При этом следует учитывать, что ныне действующая форма приложения ВП не всегда может адекватно отразить все показатели «старой» декларации. Чтобы компенсировать это обстоятельство, налоговики советуют согласно п. 46.4 НКУ в специальном поле декларации указать, почему исправление «старых» ошибок отражено именно таким образом.

В завершение закрепим наши знания примером (см. рис. 1 — 2).

Пример. Предприятие имело в 2015 году годовой доход 1540000 грн. Бухучетный финансовый результат — 224000 грн. Корректировки на налоговые разницы предприятие не применяет. Однако в декларации по налогу на прибыль предприятие указало бухучетный финрезультат 240000 грн. Ошибку решило исправить в текущей) декларации.

Значение строки 27 (уменьшение налога на прибыль на 2880 грн.) переносится в строку 27 отчетной декларации.

На этом, по-видимому, все касательно исправления ошибок прошлых деклараций в отчетной декларации.