Переваги і недоліки

Якщо ви виправляєте помилки через поточну декларацію, вас чекає кілька суттєвих недоліків:

а) необхідно чекати строків подання звітної декларації. У зв’язку із цим платник ризикує «нарватися» на перевірку. А це загрожує штрафами за ст. 123 ПКУ. Причому чекати необхідно саме потрібної поточної звітної декларації!

Зауважте! Згідно з п. 50.1 ПКУ помилку, яка призвела до заниження податку на прибуток, виправити через звітну декларацію можна тільки в періоді, наступному за періодом виявлення цієї помилки. Інакше кажучи, формально виходить, що помилку, допущену в періоді, який передує звітному, виправити через звітну декларацію не можна. Треба думати, що для виправлення таких помилок необхідно використовувати лише уточнюючу декларацію. А от скористатися звітною (поточною) декларацією можна тільки в періоді, наступному за виявленням помилки. Однак на практиці податківці зазвичай приймають звітні декларації, в яких виправляється минулий період;

б) розмір «самоштрафу» вищий, ніж при поданні уточнюючої декларації (розмір штрафу складає 5 % проти 3 % у випадку, коли подається уточнююча декларація);

в) сума пені може бути більше, ніж при «негайному» виправленні через уточнюючу декларацію. Причина зрозуміла — треба чекати строків, визначених для подання звітної декларації.

Які ж переваги у цього способу самовиправлення? Якщо ви занизили податкові зобов’язання — вам не потрібно сплачувати суму недоплати, «самоштраф» і пеню до подання звітної декларації (як це передбачено щодо уточнюючої декларації). Погасити зазначену заборгованість треба у звичайні строки у складі загальних податкових зобов’язань за звітною декларацією, до якої подається додаток ВП ( п.п. «б» п. 50.1 ПКУ). Тобто протягом 10 календарних днів, наступних за останнім днем граничного строку подання декларації ( п. 57.1 ПКУ).

До цієї ж переваги відносится те, що коли ви виправляєте помилку і у вас "вилазить" переплата, то сплачуючи податок до бюджету за поточною декларацією ви фактично заплатити тільки різницю.

Помилки і періоди

Насамперед усвідомимо загальне правило:

Виправляючи помилки минулих періодів у декларації звітного періоду, разом із такою декларацією обов’язково подається додаток ВП

Про це робиться відмітка «+» у полі «Наявність додатків». Окрім того, у полі 3 «Звітний (податковий) період, що уточнюється ___ року» заголовної частини декларації зазначається рік, помилки за який виправляються.

Із цієї останньої обставини можна зробити невтішний висновок. А саме: оскільки у заголовній частині декларації можна зазначити лише один період, що виправляється, то й виправити у складі звітної декларації можна тільки один податковоприбутковий період. Відповідно, і додаток ВП з такою декларацією можна подавати тільки один. Зрозуміло, що це певною мірою звужує «виправляючі» можливості способу, який ми тут описуємо. Але розглянемо можливі ситуації, що потребують виправлення помилки.

Одна або декілька помилок в одному звітному періоді

У цьому випадку все досить просто — достатньо буде до поточної декларації скласти один додаток ВП, у якому виправити обидві помилки. Дані з таблиці 2 додатка ВП у цьому випадку буде перенесено до рядків 27 – 30, 32 — 34, 36 — 38 декларації.

Дві або більше помилок у різних звітних періодах

У цьому випадку ситуація складніша. Фактично, аби виправити помилки у декількох періодах, одночасно треба подавати два додатки ВП до однієї декларації. Але яким чином у цьому випадку заповнити поле 3 «Звітний (податковий) період, що уточнюється ___ року»?

Раніше (у часи, коли діяла попередня форма декларації) у своїх окремих консультаціях податківці допускали, що до однієї декларації може бути подано декілька додатків ВП, однак не відповідали, яким чином заповнити поле 3. Наразі у своїх усних роз’ясненнях податківці однозначно говорять про те, що форма декларації передбачає, що з нею подається тільки один додаток ВП. Це ж саме випливає із консультації в БЗ, підкатегорія 102.23.02, де сказано, що у полі 3 може зазначатися тільки один звітний період, який уточнюється. Тож якщо вам потрібно виправити одразу декілька періодів — у вас два шляхи:

(1) або виправити один (чи обидва) звітні періоди за допомогою уточнюючої декларації;

(2) або чекати, допоки настануть строки для подання наступної звітної декларації.

Як бачимо, не дуже зручний спосіб виправлення помилок. Але знати його треба. Тож у чому він полягає? Давайте разом розбиратися!

Порядок виправлення

Податківці у спеціальній консультації із БЗ, підкатегорія 102.23.02, говорять лише про загальні правила виправлення помилок. Тому будемо спиратися власне на форму декларації, додатка ВП та примітки до них.

1. Заповнюємо заголовну частину декларації

У полі 1 вступної частини декларації за поточний період ставимо позначку «Х» у комірці напроти відповідного типу декларації. Тобто рядка «Звітна» (якщо декларація подається вперше) або «Звітна нова» (якщо декларація подається повторно до граничних строків її подання).

У полі 2 потрібно вказати період, за який подається декларація. У полі 3 — період, що виправляється. Зверніть увагу: поле 3 декларації заповнюється, тільки коли з її допомогою виправляється помилка, тобто подається додаток ВП. При поданні звичайної декларації заповнювати це поле не потрібно.

2. Заповнюємо заголовну частину додатка ВП

У заголовній частині додатка ВП потрібно поставити позначку «Х» напроти відповідного типу декларації — «Звітна» чи «Звітна нова».

Далі в полі 1 «Звітний (податковий) період ___ року» слід зазначити період, у якому подається такий додаток. Це буде той самий період, який зазначено у полі 2 декларації. У полі 2 додатка ВП наводимо період, за який виявлена помилка (відповідає періоду, зазначеному у полі 3 декларації).

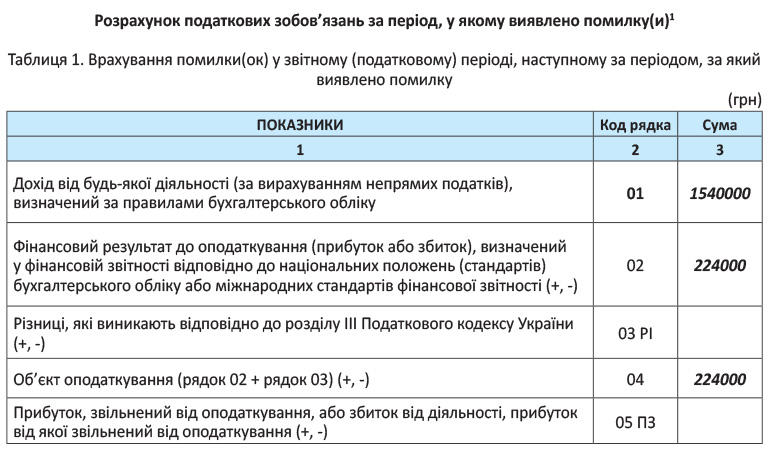

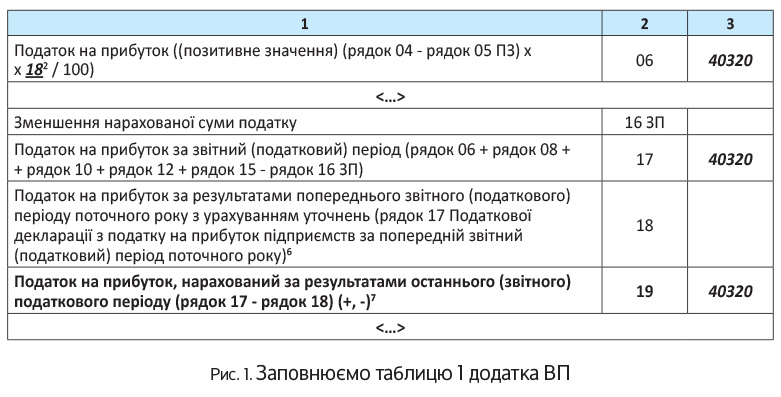

3. Заповнюємо таблицю 1 додатка ВП

Таблицю 1 «Врахування помилки(ок) у звітному (податковому) періоді, наступному за періодом, за який виявлено помилку» заповнюємо за тим самим принципом, що й основну частину помилкової декларації. Але вже правильно — так, як мала би бути заповнена основна частина декларації без помилки. Тобто відображаємо в усіх рядках таблиці 1 додатка ВП правильні показники за податковий період, що уточнюється.

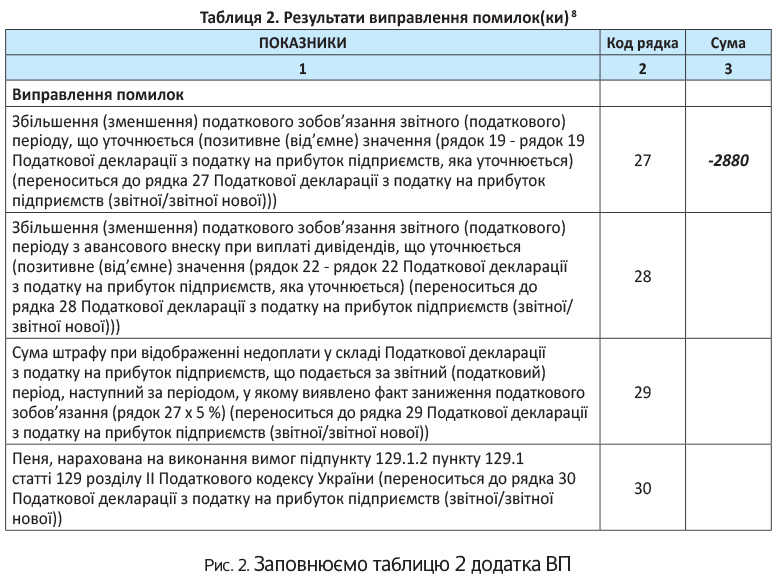

4. Заповнюємо таблицю 2 додатка ВП

Щоб заповнити таблицю 2 «Результати виправлення помилок(ки)», спершу необхідно визначити результат. Для цього потрібно порівняти рядок 19 таблиці 1 додатка ВП із рядком 19 помилкової декларації.

На відміну від попередньої форми декларації, наразі у таблиці 2 не встановлено окремих рядків для завищення і заниження податкових зобов’язань. У рядках 27, 31, 34 просто визначається результат виправлення помилки:

якщо рядок 19 таблиці 1 додатка ВП < рядок 19 декларації, що уточнюється, — має місце завищення податкових зобов’язань. У цьому випадку заповнюються тільки власне рядки 27, 31, 34 таблиці 2 додатка ВП;

якщо рядок 19 таблиці 1 додатка ВП > рядок 19 декларації, що уточнюється, — має місце заниження податкових зобов’язань. У такому разі заповнюється не лише рядок 27, але й рядки 29 — 30 , 32-33, 35-36 додатка ВП. У них зазначаються відповідно розмір «самоштрафу» (5 % від суми заниження) та, за наявності, сума пені.

5. Переносимо результат виправлення до декларації

Дані з рядків 27 — 30, 31 — 33, 34 — 36 таблиці 2 додатка ВП переносяться відповідно до рядків 27 — 30, 32 — 34, 36 — 38 розділу «Виправлення помилок» поточної декларації, у складі якої виправляються помилки минулого періоду.

«Старі» помилки (до 01.01.2015 р.)

Вище ми розглянули ситуацію, коли платник виправляє помилку у декларації за 2015 рік. Але іноді виникає потреба виправити і більш старі помилки — ті, які було допущено у податковоприбуткових деклараціях ще до «бухобліковізації» податку на прибуток. Зрозуміло, що форма декларації за ці періоди суттєво відрізнялася від нині чинної. Але п. 50.1 ПКУ неухильно вимагає від нас виправляти помилки у деклараціях минулих періодів за формою, чинною на час виправлення помилки.

Що ж робити? Податківці у своїй консультації із БЗ, підкатегорія 102.23.02, пропонують наступне рішення. Якщо платник виправляє помилки за період до 01.01.2015 р. у поточній декларації, він заповнює тільки таблицю 2 додатка ВП. Натомість у таблиці 1 проставляються прочерки. Власне, про це говорить також примітка №8 до додатка ВП.

Виняток із цієї ситуації — тільки один. Стосується він ситуації, коли виправляється період, у якому мали місце збитки. Податківці роз’яснили: якщо виправляються суми від’ємного значення об’єкта оподаткування (за звітні періоди до 01.01.2015 р.), то виправлена сума від’ємного значення об’єкта оподаткування відображається у рядку 04 таблиці 1 додатка ВП до Декларації (див. консультацію із БЗ, підкатегорія 102.11). Докладніше про це читайте у «Податки та бухгалтерський облік», 2016, № 9.

При цьому слід враховувати, що нині чинна форма додатка ВП не завжди може адекватно відобразити усі показники «старої» декларації. Аби компенсувати цю обставину, податківці радять згідно з п. 46.4 ПКУ у спеціальному полі декларації зазначити, чому виправлення «старих» помилок відображено саме таким чином.

На завершення закріпимо наші знання прикладом (див рис. 1 і 2).

Приклад. Підприємство мало у 2015 році річний дохід 1540000 грн. Бухобліковий фінансовий результат — 224000 грн. Коригування на податкові різниці підприємство не застосовує. Однак у декларації з податку на прибуток підприємство зазначило бухобліковий фінрезультат 240000 грн. Помилку вирішило виправити у поточній декларації.

Значення рядка 27 (зменшення податку на прибуток на 2880 грн.) переноситься до рядка 27 звітної декларації.

На цьому, мабуть, усе щодо виправлення помилок минулих декларацій у звітній декларації.