Когда сработает строка 18

Место для уточнений, которые могут повлиять на текущую декларацию по налогу на прибыль, подаваемую после самоисправления, — строка 18. Именно эта строка отвечает за налог на прибыль, уплаченный по результатам прошлого периода текущего года с учетом уточнений (стр. 17 декларации за предыдущие периоды текущего года).

Так что попадут ли данные из стр. 17 УД или приложения ВП в текущую после исправления декларацию по налогу на прибыль, будет зависеть в первую очередь от самого исправляемого периода и во вторую очередь от отчетного периода, по которому обязан отчитываться плательщик, т. е. от того, годовик он или квартальщик.

Начнем с первого — исправляемого периода. Если плательщик исправляет ошибки прошлых лет (будь то с применением УД или же с помощью текущей декларации), то результат уточнения данных таких отчетных (налоговых) периодов на показателях следующих деклараций по налогу на прибыль никак не сказывается.

Исправленные величины прошлых лет в строку 18 декларации по налогу на прибыль, подаваемой за отчетный период текущего года, не переносятся

Объясняется это тем, что в отчетной декларации декларируются показатели, относящиеся к отчетным периодам текущего года.

Совершенно отдельный случай-исключение (так как совсем не касается строки 18): исправление ошибок прошлых лет, в результате которых появилась или увеличилась сумма объекта обложения со знаком «-» (т. е. строка 04 в УР со знаком «-»). Тогда получившийся в результате исправления отрицательный объект обложения придется перенести в последующие декларации.

Дело в том, что неперекрытый убыток преобразуется в «текущее» отрицательное значение объекта налогообложения, отражаемое в строке 04 декларации по налогу на прибыль со знаком «-». И далее плательщик спокойно может учесть его сумму с минусом (как убыток прошлых лет) в следующих отчетных периодах.

Напомним, что сумму отрицательного значения объекта обложения (убыток) прошлых лет согласно п.п. 140.4.2 НКУ и малодоходники, и высокодоходники отражают в числе разниц — в строке 3.2.4 приложения РІ (см. письмо ГФСУ от 14.03.2016 г. № 5455/6/99-99-19-02-01-15).

Так что исправленную (правильную) сумму объекта обложения со знаком «-» из строки 04 УД (например, при исправлении декларации за 2015 год) придется перенести в строку 3.2.4 приложения РІ к декларации за I квартал 2016 года.

Второе — годовик или квартальщик. Напомним, что годовиками, т. е. плательщиками, которым установлен годовой отчетный (налоговый) период, являются ( п. 137.5 НКУ):

— новички (т. е. плательщики, зарегистрированные в течение отчетного (налогового) года), которые впервые уплачивают налог на основании годовой декларации, поданной за год создания. Заметим, что налоговики к этой категории плательщиков (с годовым отчетным периодом) относят и бывших плательщиков ЕН, перешедших в течение года на общую систему обложения (см. консультацию, размещенную в подкатегории 102.12 БЗ);

— сельхозпроизводители;

— малодоходники — плательщики с бухдоходом, за прошлый год не превышающим 20 млн грн.

Все остальные плательщики, а это в основной массе высокодоходники (с доходом за прошлый год свыше 20 млн грн.) — квартальщики, отчетным периодом у которых являются квартал, полугодие, три квартала, год ( п. 137.4 НКУ). Причем квартальщики составляют декларации по налогу на прибыль нарастающим итогом.

Так вот, годовики строку 18 (равно как и строки 21 и 24) декларации вообще не заполняют. Это подтверждает сноска 6 к этой строке, сделанная в самой форме декларации: в ней четко сказано, что данная строка заполняется плательщиками, которые подают отчетность поквартально.

Так что для годовиков все ошибки будут прошлогодними, поскольку налоговым (отчетным) периодом для них является календарный год.

И декларацию такие плательщики налога на прибыль подают только за отчетный период, равный году.

Так что самоисправление прошлых периодов у годовиков не повлияет на декларацию за текущий год

У квартальщиков с заполнением же строки 18 история совсем другая. Для них, как мы уже сказали, налоговыми (отчетными) периодами являются: календарные квартал, полугодие, три квартала, год. Соответственно, такие плательщики в рамках текущего года обязаны заполнять строку 18 с учетом уточнений. Какая же сумма налогового обязательства указывается ими в строке 18 следующей отчетной декларации после подачи УД или приложения ВП к текущей декларации? Давайте разберемся.

Исправлялись через УД

Прежде чем заняться «послесамоисправительными» правилами заполнения текущей декларации, сперва вспомним правила исправления самих ошибок в ныне действующем порядке определения налога на прибыль, основанном на данных бухучета и финансовой отчетности. Здесь важно помнить, что:

1) если ошибка выявлена (или доставлен первичный документ) после окончания отчетного периода, но до предельного срока подачи декларации по налогу на прибыль, то исправить ее (либо же учесть первичный документ) можно еще в этом отчетном периоде. То есть здесь искажения финрезультата не будет, а следовательно, не будет и самой ошибки в расчете налога на прибыль;

2) если ошибка выявлена (или доставлен первичный документ) после окончания квартально-прибыльного отчетного периода и прошли сроки подачи квартальной финотчетности, то, несмотря на то, что ошибка выявлена в рамках текущего года — это приведет к искажению объекта обложения налогом на прибыль ошибочного квартала. Так что для налога на прибыль откорректировать ошибочную декларацию все же придется, чтобы правильно определить объект налогообложения. Поясним.

Напомним! Ошибкой, подлежащей исправлению, налоговики в первую очередь называют отражение в учете «дефектного» первичного документа. И исправлять такую ошибку рекомендуют с учетом требований гл. 4 Положения 88, П(С)БУ 6 (М(С)ФО 8) и ст. 50 НКУ (см. письмо ГФСУ от 21.01.2016 г. № 1081/6/99-95-42-03-15) (исправление ошибок, допущенных в финотчетности, должно осуществляться с одновременной корректировкой налоговой отчетности (см. подкатегорию 102.23.02 БЗ).

Так вот, если заглянуть в бухучетные порядки исправления ошибок, то ошибки, допущенные и вывленные в рамках года, не требуют уточнений финотчетности. Ведь для последней установлен отчетный период — календарный год ( ч. 1 ст. 13 Закона о бухучете). Поэтому все неточности, например финотчетности за первый квартал, будут учтены при составлении финотчетности нарастающим итогом за полугодие.

Исправление ошибок предыдущих месяцев в рамках года следует просто учесть в регистрах бухучета в том месяце, в котором выявлена ошибка. В этом случае проводят такое исправление (когда предыдущая квартальная финотчетность уже сдана и хозоперации уже попали в Главную книгу) способом «сторно» или методом дополнительной записи с обязательным составлением бухсправки (см. приложение к Методрекомендациям № 356).

Поэтому следующая финотчетность в рамках года будет заполнена уже с учетом «прошлоквартальной» ошибки

Подробнее об исправлении бухучетных ошибок см. на с. 3 этого номера.

В то же время плательщики налога на прибыль — квартальщики составляемые в течение года декларации хоть и заполняют нарастающим итогом, однако отчетный период все же назван четко: квартал, полугодие, три квартала, год.

Поэтому, например, допустив бухгалтерскую погрешность с отражением доходов/расходов в I квартале — сворачивать ее, ориентируясь на финотчетность следующего периода, для целей расчета налога на прибыль нельзя. Ведь налог на прибыль должен быть рассчитан/уплачен именно по результатам определенного отчетного периода. Так что неучтенные/излишне учтенные доходы/расходы в рамках поданной уже финотчетности (ставшие причиной ошибки в строке 02 декларации) непременно следует откорректировать, т. е. исправить именно по результатам ошибочного квартала.

Так как финотчетность в рамках года не правится и не меняется, то переподавать ее вместе с УР/приложением ВП не надо (см. подкатегорию 102.23.02 БЗ). Однако исправление допущенной ошибки следует все же пояснить в примечаниях к декларации согласно п. 46.4 НКУ.

Учитывая нарастающий принцип составления деклараций в течение отчетного года, в текущей отчетной декларации, подаваемой после УД, следует учесть и уточнения.

Так, основная часть следующей после предоставления УД отчетной декларации по налогу на прибыль:

— в стр. 01 — 02 должна заполняться на основании финотчетности, которая будет содержать правильные показатели с учетом скорректированной в бухучете ошибочной/неучтенной операции на основании финотчетности за соответствующий период.

В стр. 01 показываем доход, определяемый как сумма: стр. 2000 + стр. 2120 + стр. 2200 + стр. 2220 + стр. 2240 + дополнительные строки (стр. 2121 + стр. 2241) формы № 2 (или стр. 2280 формы №2-м/№2-мс).

В стр. 02 заносим финрезультат, т. е. стр. 2290 (прибыль) или стр. 2295 (убыток) формы № 2 (или стр. 2290 формы №2-м/№2-мс);

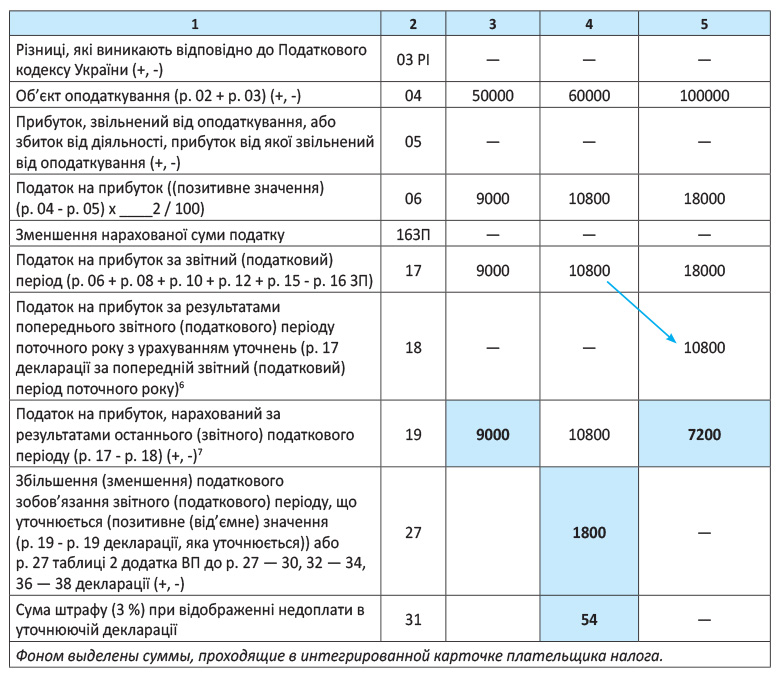

— в стр. 18 текущей декларации следует перенести данные стр. 17 УД.

Что касается строк 27 — 39 декларации, то нарастающий принцип составления для них не работает. А это значит, что показатели строк 27, 29 — 31 УД не переносятся в аналогичные строки следующей за самоисправлением отчетной декларации (УД за последующие отчетные периоды). Данные упомянутых строк УД попадут в карточку лицевого счета плательщика налога на прибыль по дате ее предоставления.

Влияние УД на показатели текущей декларации покажем на примере.

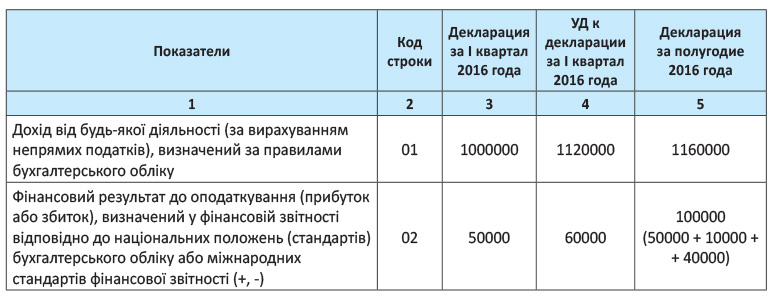

Пример 1. По итогам I квартала 2016 года предприятие подало декларацию по налогу на прибыль — в строке 02 декларации финрезультат составил 50 тыс. грн. В конце мая 2016 года в декларации за І квартал 2016 года обнаружили ошибку: занижены показатели строк 01 и 02 декларации. Сумма занижения по строке 02 составила 10 тыс. грн. С учетом исправления неправильно отраженных хозяйственных операций финрезультат по итогам полугодия составил 100 тыс. грн.: 50 тыс. грн. + 10 тыс. грн. + 40 тыс. грн. (см.табл. 1).

Таблица 1. Порядок переноса квартальщиками данных из УД в текущую декларацию (в рамках года)

Еще раз повторим: необходимость уточнения объекта обложения налогом на прибыль обсуждению не подлежит — здесь важно вовремя исправиться, а не ждать периода, когда ошибку скорректирует финотчетность.

В обратном случае — при завышении объекта обложения в декларации за I квартал 2016 года, допущенную ошибку так же следует исправить (ведь по правилам п. 50.1 НКУ любые ошибки в декларации нужно исправлять).

Хотя ничего страшного не произойдет, если вы УД не подадите. Эта завышающая объект обложения ошибка не грозит недоплатой налога на прибыль за I квартал 2016 года в бюджет, поэтому не является штрафоопасной для плательщика*. Так что ее исправление по сути можно и свернуть. Скорректировав эту ошибку в бухучете и верно заполнив финотчетность за полугодие 2016 года, вы «нейтрализуете» завышение объекта обложения, допущенное в прошлом периоде и в декларации по налогу на прибыль за полугодие 2016 года.

* Единственное, что может угрожать здесь, — это админштраф за нарушение ведения налогового учета согласно ст. 1631 КУоАП.

Кроме того, это не создаст в интегрированной карточке переплату, которая бы возникла при подаче УР (с заполенной стр. 27 «-»).

Исправлялись через приложение ВП

Плательщики, которые обязаны отчитываться поквартально, могут для исправления воспользоваться и приложением ВП в составе текущей отчетной декларации.

Тогда основная часть текущей декларации, в составе которой подается приложение ВП, следует заполнить так:

— стр. 01 — 02 должны заполняться на основании финотчетности, которая будет содержать правильные показатели с учетом скорректированной в бухучете ошибочной/неучтенной операции на основании финотчетности за соответствующий период.

Так, в стр. 01 показываем доход, определяемый как сумма: стр. 2000 + стр. 2120 + стр. 2200 + стр. 2220 + стр. 2240 + дополнительные строки (стр. 2121 + стр. 2241) формы № 2 (или стр. 2280 формы №2-м/№2-мс).

В стр. 02 заносим финрезультат, т. е. стр. 2290 (прибыль) или стр. 2295 (убыток) формы №2 (или стр. 2290 формы №2-м/№2-мс);

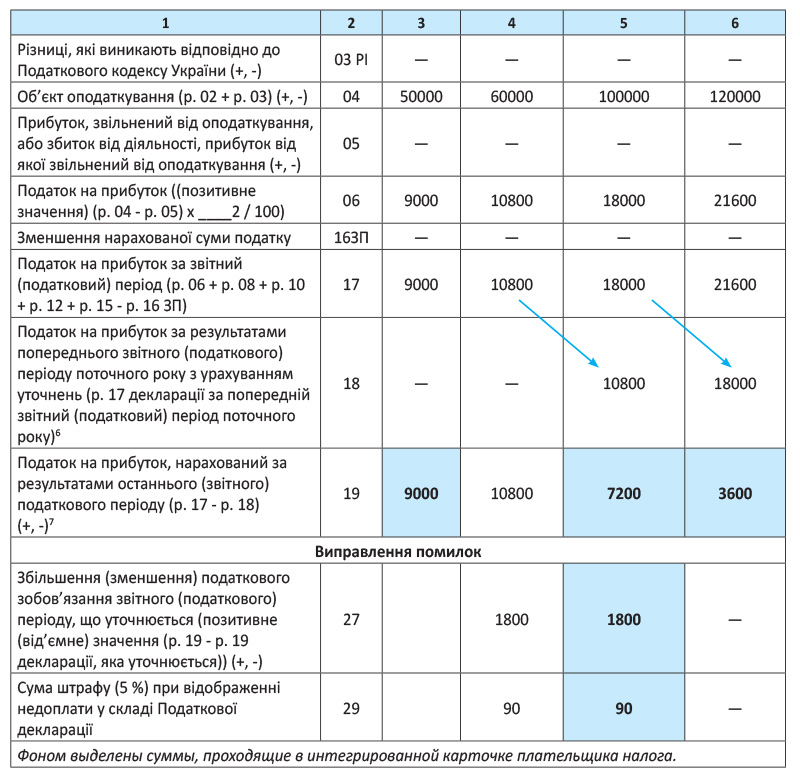

— в стр. 18 текущей декларации следует перенести правильные данные из стр. 17 приложения ВП.

Что касается заполнения следующей отчетной декларации (подаваемой после декларации с приложением ВП), то основная ее часть заполняется так:

— стр. 01 — 02 должны заполняться на основании финотчетности за соответствующий период (какие строки см. выше);

— в стр. 18 декларации следует перенести правильные данные из стр. 17 декларации за пошлый период, в составе которой подавалось приложение ВП.

И еще два уточнения. Во-первых, приложение ВП к следующей после исправления выявленной плательщиком налога ошибки декларации не заполняется и не предоставляется. Его подают только лишь вместе с текущей декларацией, посредством которой исправляют ошибку.

Во-вторых, еще раз напомним: принцип нарастающего итога составления декларации не работает в отношении ее строк 27 — 39. Вследствие этого показатели строк 27, 29 — 30 из текущей декларации в декларацию за следующий после исправления ошибок период не переносятся. То есть повторно названные строки такой следующей декларации в рамках года не заполняем.

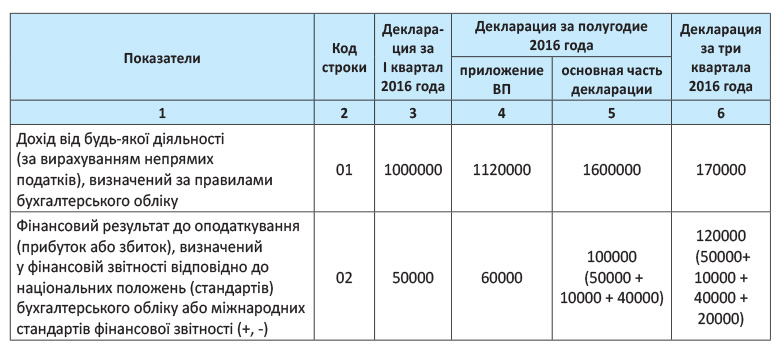

Пример 2. По итогам I квартала 2016 года предприятие подало декларацию по налогу на прибыль — в строке 02 декларации финрезультат составил 50 тыс. грн. В конце мая 2016 года предприятие обнаружило ошибку — занижение в строке 02 декларации на 10 тыс. грн. Ошибку решили исправить через приложение ВП к декларации за полугодие 2016 года. С учетом исправления неправильно отраженных хозяйственных операций финрезультат по итогам полугодия составил 100 тыс. грн. (50 тыс. грн. + 10 тыс. грн. + 40 тыс. грн.)., а по итогам трех квартолов — на 20 тыс. грн. больше (см. табл. 2 ).

Таблица 2. Порядок переноса квартальщиками данных из УД в текущую декларацию (в рамках года)

выводы

- У годовиков исправление ошибок прошлых периодов не повлияет на данные текущей годовой декларации. Исключение — «уточненный» и не перекрытый отрицательный объект обложения прошлых лет.

- Строка 02 следующей текущей декларации в рамках года должна заполняться на основании финотчетности за соответствующий период, которая будет содержать правильные показатели с учетом скорректированной в бухучете ошибочной/неучтенной операции.

- Если уточнялись через УД, то в стр. 18 текущей декларации следует перенести данные стр. 17 УД. Если исправлялись через приложение ВП, то в стр. 18 текущей декларации, с которой подано ВП, переносим правильные данные из стр. 17 приложения ВП.