Коли спрацює рядок 18

Місце для уточнень, які можуть вплинути на поточну декларацію з податку на прибуток, що подається після самовиправлення, — рядок 18. Саме цей рядок відповідає за податок на прибуток, сплачений за результатами минулого періоду поточного року з урахуванням уточнень (ряд. 17 декларації за попередні періоди поточного року).

Тож, чи потраплять дані з ряд. 17 УД або додатка ВП до поточної після виправлення декларації з податку на прибуток — залежатиме перш за все від самого періоду, що виправляється, і в другу чергу — від звітного періоду, за яким зобов’язаний звітувати платник, тобто «річник» він чи «квартальник».

Почнемо з першого — періоду, що виправляється. Якщо платник виправляє помилки минулих років (чи то із застосуванням УД, чи то за допомогою поточної декларації), то результат уточнення даних таких звітних (податкових) періодів на показниках наступних декларацій з податку на прибуток ніяк не позначається.

Виправлені показники минулих років до рядка 18 декларації з прибутку, що подається за звітний період поточного року, не переносяться

Пояснюється це тим, що у звітній декларації декларуються показники, що належать до звітних періодів поточного року.

Абсолютно окремий випадок-виняток (оскільки зовсім не стосується рядка 18): виправлення помилок минулих років, у результаті яких з’явилася або збільшилася сума об’єкта оподаткування зі знаком «-» (тобто рядок 04 в УР зі знаком «-»). Тоді від’ємний об’єкт обкладення, що утворився у результаті виправлення, доведеться перенести до подальших декларацій.

Річ у тім, що не перекритий збиток перетвориться в «поточне» від’ємне значення об’єкта оподаткування, що відображається в рядку 04 декларації з податку на прибуток зі знаком «-». І далі платник спокійно може врахувати його суму з мінусом (як збиток минулих років) у наступних звітних періодах.

Нагадаємо, що суму від’ємного значення об’єкта обкладення (збиток) минулих років згідно з п.п. 140.4 2 ПКУ і малодохідники, і високодохідники відображають у числі різниць — у рядку 3.2.4 додатка РІ (див. лист ДФСУ від 14.03.2016 р. № 5455/6/99-99-19-02-01-15).

Отже, виправлену (правильну) суму об’єкта оподаткування зі знаком «-» з рядка 04 УД (наприклад, при виправленні декларації за 2015 рік) доведеться перенести до рядка 3.2.4 додатка РІ до декларації за I квартал 2016 року.

Друге — «річник» чи «квартальник». Нагадаємо, що «річниками», тобто платниками, яким установлено річний звітний (податковий) період, є ( п. 137.5 ПКУ):

— новачки (платники, зареєстровані протягом звітного (податкового) року), які вперше сплачують податок на підставі річної декларації, поданої за рік створення. Зауважимо, що податківці до цієї категорії платників (з річним звітним періодом) відносять і колишніх платників ЄП, які перейшли протягом року на загальну систему оподаткування (див. консультацію, розміщену в підкатегорії 102.12 БЗ);

— сільгоспвиробники;

— малодохідники — платники, бухдохід яких за минулий рік не перевищує 20 млн грн.

Решта платників, а це в основній масі високодохідники (з доходом за минулий рік понад 20 млн грн.) — «квартальники», звітним періодом в яких є квартал, півріччя, три квартали, рік ( п. 137.4 ПКУ). Причому «квартальники» складають декларації з прибутку наростаючим підсумком.

Так-от, «річники» рядок 18 (так само, як і рядки 21 і 24) декларації взагалі не заповнюють. Це підтверджує виноска 6 до цього рядка, зроблена в самій формі декларації. В ній чітко зазначено, що цей рядок заповнюється платниками, які подають звітність поквартально.

Отже: для «річників» усі помилки будуть минулорічними, оскільки податковим (звітним) періодом для них є календарний рік. І декларацію такі платники податку на прибуток подають тільки за звітний період, що дорівнює року.

Отже, самовиправлення минулих періодів у «річників» не вплине на декларацію за поточний рік

У «квартальників» із заповненням же рядка 18 історія зовсім інша. Для них, як ми вже зазначили, податковими (звітними) періодами є: календарні квартал, півріччя, три квартали, рік. Відповідно, такі платники в межах поточного року зобов’язані заповнювати рядок 18 з урахуванням уточнень. Яка ж сума податкового зобов’язання зазначається ними в рядку 18 наступної звітної декларації після подання УД або додатка ВП до поточної декларації? Давайте розберемося.

Виправлялися через УД

Перш ніж зайнятися «післясамовиправними» правилами заповнення поточної декларації пригадаємо правила виправлення самих помилок у наразі чинному для визначення податку на прибуток порядку, що ґрунтується на даних бухобліку та фінансової звітності. Тут важливо пам’ятати, що:

1) якщо помилку виявлено (або надано первинний документ) після закінчення звітного періоду, але до граничного строку подання декларації з прибутку, то виправити її (або ж облікувати первинний документ) можна ще в цьому звітному періоді. Тобто тут викривлення фінрезультату не буде, а отже, не буде й самої помилки в розрахунку податку на прибуток;

2) якщо помилку виявлено (або надано первинний документ) після закінчення квартально-прибуткового звітного періоду і минули строки подання квартальної фінзвітності, то, незважаючи на те, що помилку виявлено в межах поточного року, — це призведе до перекручення об’єкта оподаткування помилкового кварталу. Отже, для податку на прибуток відкоригувати помилкову декларацію все ж доведеться, щоб правильно визначити об’єкт оподаткування. Пояснимо.

Нагадаємо! Помилкою, що підлягає виправленню, податківці перш за все називають відображення в обліку «дефектного» первинного документа. І виправляти таку помилку рекомендують з урахуванням вимог гл. 4 Положення 88, П(С)БО 6 (М(С)ФЗ 8) і ст. 50 ПКУ (див. лист ДФСУ від 21.01.2016 р. № 1081/6/99-95-42-03-15). Виправлення помилок, допущених у фінзвітності, повинне здійснюватися з одночасним коригуванням податкової звітності (див. підкатегорію 102.23.02 БЗ).

Так-от, якщо зазирнути в бухоблікові порядки виправлення помилок, то помилки, допущені та виявлені в межах року, не вимагають уточнень фінзвітності. Адже для останньої встановлено звітний період — календарний рік ( ч. 1 ст. 13 Закону про бухоблік). Тому всі огріхи, наприклад, фінзвітності за перший квартал, будуть ураховані при складанні фінзвітності наростаючим підсумком за півріччя.

Виправлення помилок попередніх місяців у межах року слід просто урахувати в регістрах бухобліку в тому місяці, в якому виявлено помилку. У цьому випадку проводять таке виправлення (коли попередню квартальну фінзвітность уже подано, і госпоперації вже потрапили до Головної книги), способом «сторно» або методом додаткового запису з обов’язковим складанням бухдовідки (див. додаток до Методрекомендацій № 356).

Тому наступна фінзвітність у межах року буде заповнена вже з урахуванням «минулоквартальної» помилки

Детальніше про виправлення бухоблікових помилок див. на с. 3 цього номера.

Водночас платники податку на прибуток — «квартальники» складаємі протягом року декларації хоч і заповнюють наростаючим підсумком, проте звітний період все ж названо чітко: квартал, півріччя, три квартали, рік.

Тому, наприклад, допустивши бухгалтерську погрішність з відображенням доходів/витрат у I кварталі — згортати її, орієнтуючись на фінзвітность наступного періоду, для цілей розрахунку податку на прибуток не можна. Адже податок на прибуток має бути розрахований/оплачений саме за результатами визначеного звітного періоду. Отже, невраховані/ надміру враховані доходи/витрати в межах поданої вже фінзвітності (що стали причиною помилки в рядку 02 декларації) неодмінно слід відкоригувати, тобто виправити саме за результатами помилкового кварталу.

Оскільки фінзвітность у межах року не правиться та не змінюється, то переподавати її разом з УР/додатком ВП не потрібно (див. підкатегорію 102.23.02 БЗ). Проте виправлення допущеної помилки слід усе ж пояснити у примітках до декларації згідно з п. 46.4 ПКУ.

Зважаючи на наростаючий принцип складання декларації протягом звітного року, в поточній звітній декларації, що подається після УД, слід урахувати й уточнення.

Так, основна частина наступної після надання УД звітної декларації з податку на прибуток:

— у ряд. 01 — 02 повинна заповнюватися на підставі фінзвітності, що міститиме правильні показники з урахуванням скоригованої в бухобліку помилкової/неврахованої операції на підставі фінзвітності за відповідний період.

У ряд. 01 показуємо дохід, що визначається як сума: ряд. 2000 + ряд. 2120 + ряд. 2200 + ряд. 2220 + ряд. 2240 + додаткові рядки (ряд. 2121 + ряд. 2241) форми № 2 (або ряд. 2280 форм №2-м/№2-мс).

До ряд. 02 заноситься фінрезультат, тобто ряд. 2290 (прибуток) або ряд. 2295 (збиток) форми №2 (або ряд. 2290 форми №2-м/№2-мс);

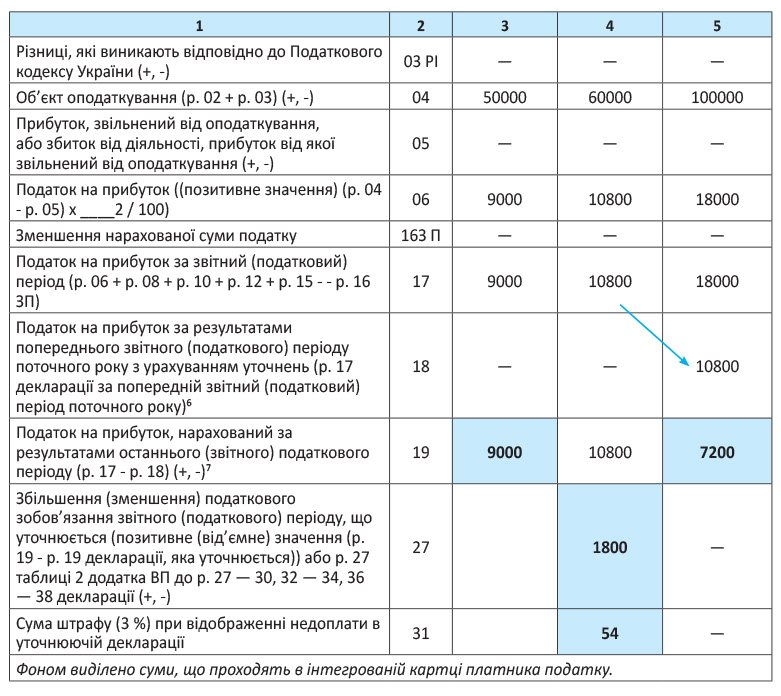

— до ряд. 18 поточної декларації слід перенести дані ряд. 17 УД.

Що стосується рядків 27 — 39 декларації, то наростаючий принцип складання для них не працює. А це означає, що показники рядків 27, 29 — 31 УД не переносяться до аналогічних рядків наступної за самовиправленням звітної декларації (УД за подальші звітні періоди). Дані зазначених рядків УД потраплять до картки особового рахунку платника податку на прибуток за датою її надання.

Вплив УД на показники поточної декларації покажемо на прикладі.

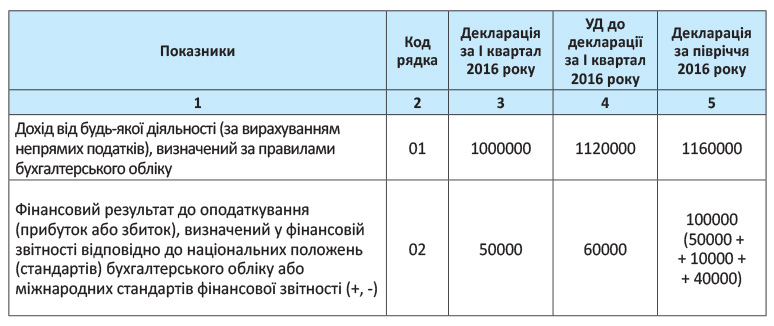

Приклад 1. За підсумками I кварталу 2016 року підприємство подало декларацію з податку на прибуток — у рядку 02 декларації фінрезультат становив 50 тис. грн. Наприкінці травня 2016 року в декларації за І квартал 2016 року виявили помилку: занижені показники рядків 01 і 02 декларації. Сума заниження за рядком 02 склала 10 тис. грн. З урахуванням виправлення неправильно відображених госпоперацій фінрезультат за підсумками півріччя становить 100 тис. грн.: 50 тис. грн. + 10 тис. грн. + 40 тис. грн. (див. табл. 1).

Таблиця 1. Порядок перенесення квартальниками даних з УД до поточної декларації (у межах року)

Ще раз повторимо, необхідність уточнення об’єкта оподаткування обговоренню не підлягає — тут важливо своєчасно виправитися, а не чекати періоду, коли помилку скоригує фінзвітність.

У зворотному випадку — при завищенні об’єкта оподаткування в декларації за I квартал 2016 року — допущену помилку так само слід виправити (адже за правилами п. 50.1 ПКУ будь-які помилки в декларації потрібно виправляти).

Хоча нічого страшного не станеться, якщо ви УД не подасте. Ця помилка, що завищує об’єкт оподаткування, не загрожує недоплатою податку на прибуток за I квартал 2016 року до бюджету, тому не є штрафонебезпечною для платника*. Отже, її виправлення по суті можна і згорнути. Скоригувавши цю помилку в бухобліку і правильно заповнивши фінзвітність за півріччя 2016 року, ви «нейтралізуєте» завищення об’єкта оподаткування, допущене в минулому періоді і в декларації з прибутку за півріччя 2016 року.

* Єдине, що може загрожувати тут, — це адмінштраф за порушення ведення податкового обліку згідно зі ст. 1631 КУпАП.

Крім того, це не створить в інтегованній картці переплату, що виникла б при поданні УР (із заповненим ряд. 27 «-»).

Виправлялися через додаток ВП

Платники, які зобов’язані звітувати поквартально, можуть для виправлення скористатися і додатком ВП у складі поточної звітної декларації.

Тоді основну частину поточної декларації, у складі якої подається додаток ВП, слід заповнити так:

— ряд. 01 — 02 повинні заповнюватися на підставі фінзвітності, що міститиме правильні показники з урахуванням скоригованої в бухобліку помилкової/необлікованої операції на підставі фінзвітності за відповідний період.

Так, у ряд. 01 показуємо дохід, що визначається як сума: ряд. 2000 + ряд. 2120 + ряд. 2200 + ряд. 2220 + ряд. 2240 + додаткові рядки (ряд. 2121 + ряд. 2241) форми № 2 (або ряд. 2280 форм №2-м/№2-мс).

До ряд. 02 заноситься фінрезультат, тобто ряд. 2290 (прибуток) або ряд. 2295 (збиток) форми №2 (або ряд. 2290 форми №2-м/№2-мс);

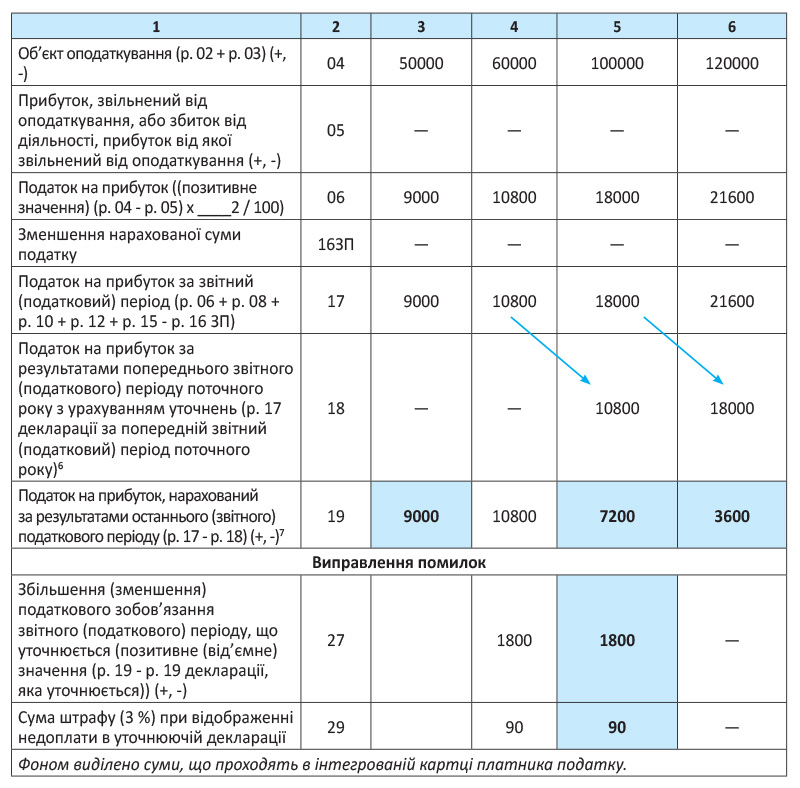

— у ряд. 18 поточної декларації слід перенести правильні дані з ряд. 17 додатка ВП.

Що стосується заповнення наступної звітної декларації (що подається після декларації з додатком ВП), то основна її частина заповнюється так:

— ряд. 01 — 02 повинні заповнюватися на підставі фінзвітності за відповідний період (які строки див. вищє);

— до ряд. 18 декларації слід перенести правильні дані з ряд. 17 декларації за минулий період, у складі якої подавався додаток ВП.

І ще два уточнення. По-перше, додаток ВП до наступної після виправлення виявленої платником податку помилки декларації не заповнюється і не подається. Його подають тільки разом з поточною декларацією, за допомогою якої виправляють помилку.

По-друге, ще раз нагадаємо, принцип наростаючого підсумку складання декларації не працює щодо її рядків 27 — 39. Через це показники рядків 27, 29 — 30 з поточної декларації до декларації за наступний після виправлення помилок період не переносяться. Тобто повторно зазначені рядки такої наступної декларації в межах року не заповнюємо.

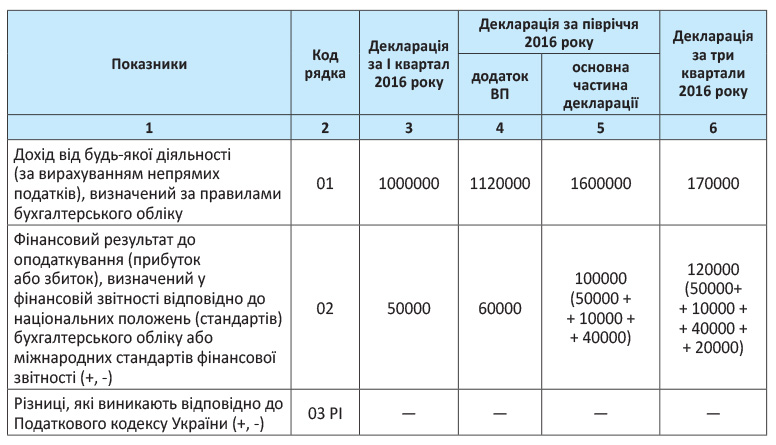

Приклад 2. За підсумками I кварталу 2016 року підприємство подало декларацію з податку на прибуток — у рядку 02 декларації фінрезультат становив 50 тис. грн. Наприкінці травня 2016 року підприємство виявило помилку — заниження показника рядка 02 декларації на 10 тис. грн. Помилку вирішили виправити через додаток ВП до декларації за півріччя 2016 року. З урахуванням виправлення неправильно відображених господарських операцій фінрезультат за підсумками півріччя становить — 100 тис. грн. (50 тис. грн. + 10 тис. грн. + 40 тис. грн.), а за підсумками трьох кварталів на 20 тис. грн. більше (див. табл. 2).

Таблиця 2. Порядок перенесення квартальниками даних з УД до поточної декларації (у межах року)

висновки

- У річників виправлення помилок минулих періодів не вплине на дані поточної річної декларації. Виняток — «уточнений» і не перекритий від’ємний об’єкт оподаткування минулих років.

- Рядок 02 наступної поточної декларації в межах року має заповнюватися на підставі фінзвітності за відповідний період, що міститиме правильні показники з урахуванням скоригованої в бухобліку помилкової/необлікованої операції.

- Якщо уточнювалися через УД, то до ряд. 18 поточної декларації слід перенести дані ряд. 17 УД. Якщо виправлялися через додаток ВП, то до ряд. 18 поточної декларації, за якою подано ВП, переносимо правильні дані з ряд. 17 додатка ВП.