Основные правила уточнения

Возможность самостоятельно исправить допущенные огрехи в налоговой отчетности по любому налогу заложена в НКУ. Правда, земельный налог имеет свою специфику, которая проявляется как при декларировании налоговых обязательств, так и при их исправлении. Чтобы лучше ее понять, напомним сначала общие правила исправления самостоятельно выявленных ошибок.

В следующих налоговых периодах (с учетом сроков давности, определенных ст. 102 НКУ) вы имеете возможность самостоятельно исправить ошибки, допущенные в ранее поданной налоговой декларации, по правилам, прописанным в ст. 50 НКУ.

Сделать это можно двумя способами:

1) подать уточняющий расчет и уплатить сумму недоплаты и штраф в размере 3 % такой суммы до подачи такого уточняющего расчета;

2) отразить сумму недоплаты в составе декларации по этому налогу, которая подается за налоговый период, следующий за периодом, в котором выявлен факт занижения налогового обязательства, увеличенную на сумму штрафа в размере 5 % такой суммы, с соответствующим увеличением общей суммы денежного обязательства по этому налогу.

Кроме того,

в случае самостоятельного выявления занижения налогового обязательства вам придется начислить пеню на сумму такого занижения после окончания 90 дней, следующих за последним днем предельного срока их уплаты

Ее размер равняется 120 % годовых учетной ставки НБУ, действующей на день возникновения такого налогового долга или на день его (его части) погашения, в зависимости от того, какая из величин больше ( ст. 129 НКУ).

Однако «напрямую» воспользоваться вышеприведенными правилами исправления самостоятельно выявленных ошибок плательщики платы за землю не могут из-за специфики подачи отчетности по плате за землю. Ведь этот платеж декларируют заранее. Поэтому при уточнении данных относительно платы за землю следует «согласовать» общие правила исправления ошибок со спецификой подачи отчетности по плате за землю.

Земельная специфика уточнения

Начнем с того, что отчетным периодом для платы за землю является календарный год, однако законодатель предложил подавать отчетность ( ст. 286 НКУ) по этому налогу по выбору плательщика налога одним из двух способов:

1) подать одну годовую налоговую декларацию не позже 20 февраля текущего года в соответствующий орган ГФС по местонахождению земельного участка;

2) вместо одной годовой декларации на текущий год можно ежемесячно подавать отчетную месячную декларацию в течение 20 календарных дней месяца, следующего за отчетным ( п. 286.3 НКУ).

Как видим, годовая отчетность подается не за прошлый отчетный период (не после окончания календарного года), а в начале каждого года на текущий год ( п. 286.2 НКУ). Кроме того, следует помнить, что уплачивают начисленные налоговые обязательства как при подаче годовой, так и при подаче месячной отчетности ежемесячно в течение 30 календарных дней, следующих за последним календарным днем отчетного месяца. В связи с этим определенную в годовой декларации сумму налога на год разбивают по месяцам и уплачивают ее равными частями.

Опираясь на эти особенности, налоговики позволяют (категория 112.05 ЗІР ГФСУ) исправлять ошибки, допущенные в годовой декларации, в одной уточняющей декларации. То есть одновременно как за месяцы, срок уплаты за которые истек, так и за месяцы, срок уплаты за которые еще не наступил. При этом своеобразным «рубиконом» между прошлыми и будущими месяцами будет именно предельный срок уплаты налога (30-е число).

Для тех, кто помнит наши предыдущие публикации на тему исправления земотчетности (см., например, «Налоги и бухгалтерский учет», 2015, № 48, с. 19), отметим, что при уточнении платы за землю по ранее действовавшим отчетным формам логичнее было таким «рубиконом» считать не предельный срок уплаты налога (30-е число), а предельный срок подачи декларации за соответствующий месяц (20-е число). Нынешняя форма, утвержденная приказом Минфина от 16.06.2015 г. № 560, сняла все вопросы на этот счет (см. текстовку строк 5 — 8 раздела III декларации).

Поэтому сейчас периодами, за которые вам следует начислять штрафные санкции (прошлые периоды), можно смело считать те, по которым уже истек срок уплаты обязательств. Соответственно, к периодам, ошибка в которых не вызывает начисления штрафов (будущие периоды), относятся те, по которым не истек предельный срок уплаты обязательств. Все описанное выше и создает нюансы, которые следует учитывать при исправлении ошибок, допущенных в годовой декларации (о них пойдет речь ниже). У выбравших месячный способ подачи все происходит стандартно. Они могут подать декларацию с отметкой «звітна нова» до окончания «месячных» сроков. А если этот срок истек, то только «уточняющую» декларацию. Поэтому этот вариант мы не будем рассматривать.

Механизм исправления «годовых» ошибок

Ориентируясь на общие правила исправления ошибок и учитывая специфику подачи отчетности по плате за землю, можно ориентироваться на такие алгоритмы для исправления ошибок.

1. Ошибки в прошлых годах. Их исправляем по общему правилу путем подачи уточняющей декларации (ставите отметку «Уточнююча» в поле 03 раздела 1 шапки).

В одной уточняющей декларации можно исправить ошибку, допущенную только в одной ранее поданной декларации, т. е. за каждый «ошибочный» отчетный год следует подавать отдельную уточняющую декларацию

Исправлять ошибку через отчетную декларацию, как это предусмотрено общими правилами, не удастся. Дело в том, что форма декларации для этого не приспособлена. Хотя в стр. 9 разд. III декларации и содержится упоминание о начислении штрафа в размере 5 %, налагаемого в случае исправления данных за прошлые периоды в отчетной декларации. Такой возможностью могут воспользоваться только «месячные» плательщики земельного налога.

2. Ошибки текущего года. Их исправляют путем подачи:

— одной уточняющей декларации с исправленными данными за все месяцы (прошлые и будущие). Связано это с тем, что годовая декларация содержит данные, рассчитанные на год вперед, а потому позволяет уточнить ошибку за прошлые и будущие месяцы. Против такого подхода не возражают и налоговики (см. БЗ 112.05);

— уточняющей декларации (с начислением штрафа и пени) для исправления показателей за прошлые периоды (месяцы) текущего года и новой отчетной декларации — за будущие периоды (месяцы).

Подавать новую отчетную декларацию с уточненными данными за будущие периоды в соответствии с п. 286.4 НКУ нужно в течение 20 календарных дней месяца, следующего за месяцем, в котором была выявлена ошибка. При этом можно ограничиться одной новой отчетной декларацией с исправленными данными за все будущие месяцы сразу. Заполнять ее следует по правилам, предусмотренным для исправления ошибок, но без начисления штрафных санкций. О выборе именно такого подхода налоговики указали в БЗ 112.05, и хотя они ссылались на «старую» форму декларации по плате за землю, считаем, что этот подход можно применить и к реалиям нынешнего времени.

3. Возникновение новых обстоятельств, влияющих на расчет платы за землю (изменение НДО земли или продажа земли либо взятие в аренду и т. п.). В этом случае проводить уточнение данных следует путем подачи новой отчетной декларации до окончания предельного срока подачи месячной декларации за период, в котором произошли такие изменения, то есть в течение 20 календарных дней месяца, следующего за месяцем, в котором произошли такие изменения.

Заполнять такую декларацию следует по правилам, предусмотренным для заполнения уточняющей декларации, но без начисления штрафных санкций.

Разобравшись с основами, перейдем к исправлению.

Заполняем уточняющую декларацию

Для исправления ошибок путем подачи уточняющей декларации следует использовать форму декларации, действующую на момент ее подачи.

Из-за отсутствия утвержденного порядка заполнения формы декларации при заполнении уточняющей декларации нужно пользоваться подсказками, приведенными в примечаниях к ее отдельным показателям.

Подробно останавливаться на заполнении шапки не будем, поскольку она заполняется по тем же правилам, что и отчетная, за исключением того, что:

— порядковый номер за год уточняющей декларации — «1», если декларацию такого типа вы подаете в отчетном году впервые. Нумерацию отчетных деклараций при этом нужно вести отдельно. Это касается и отчетных новых. Кроме того, отдельной нумерации подлежат декларации по земельному налогу и арендной плате;

— в разд. 1 отметку «Х» следует ставить в поле 03 «Уточнююча», а не 01 «Звітна» (об этом мы напоминали выше);

— в поле «за 20__ рік» указывают год, за который исправляется ошибка;

— в реквизите «з урахуванням уточнень з» — дату (число и месяц), начиная с которой происходит уточнение данных*.

* При заполнении этого поля следует учитывать, что дата проставляется арабскими цифрами, причем для чисел из одной цифры сначала проставляется «0». Например, если уточняются данные начиная с 1 июля, то нужно указать «01.07».

Поскольку мы говорим об уточнении данных по земельному налогу, то в уточняющей декларации будут заполнены разделы I и III.

При этом в разделе I уточняющей декларации вам следует отразить правильно начисленные данные по имеющимся у вас земельным участкам так, словно ошибок вы не допускали. О заполнении этого раздела говорить не будем. Подробно алгоритм его заполнения описан в «Налоги и бухгалтерский учет», 2016, № 10, с. 10.

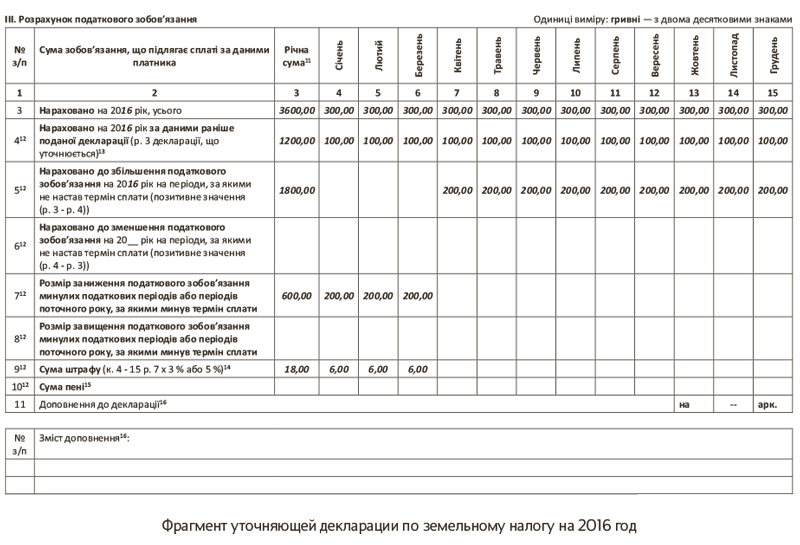

А вот на правилах заполнения раздела III уточняющей декларации остановимся подробнее. Дело в том, что от заполнения этого раздела будет зависеть, правильно ли вы исправили допущенную ошибку. Порядок заполнения этого раздела приведем в таблице.

Заполнение раздела III уточняющей декларации

| Код строки и название показателя | Правила заполнения |

| 1 | 2 |

| Ряд. 3 «Нараховано на 20__ рік, усього» | В этой строке указываете правильно рассчитанный размер земельного налога по всем земельным участкам: — за год; в кол. 3 стр. 3 разд. III переносят данные из строки «Всього» кол. 16 разд. I; — в разрезе месяцев: для заполнения кол. 4 — 15 стр. 3 разд. III следует разделить данные кол. 3 стр. 3 разд. III на 12. Если за счет округления возникает погрешность в копейках, то данные декабря заполняем по остаточному принципу (как разницу между годовой суммой и данными за 11 месяцев) |

| Ряд. 4 «Нараховано на 20__ рік за даними раніше поданої декларації (р. 3 декларації, що уточнюється)» | Укажите ранее задекларированные суммы земельного налога, в которые закралась ошибка. Данные для заполнения этой строки переносите из уточняемой декларации. При этом если речь идет об уточнении периодов начиная с 2016 года (когда отчитывались по действующей на сегодняшний день форме декларации), то в эту строку переносите данные из стр. 3 разд. III. Если же уточняем периоды до 2016 года, т. е. когда отчитывались по форме, утвержденной приказом ГНСУ от 24.12.2010 г. № 1015, то данные переносите из стр. 5 «старой» декларации. Ошибочные налоговые обязательства в стр. 4 необходимы для сравнения их с правильно начисленными данными (стр. 3 уточняющей декларации) и определения переплаты или недоплаты |

| Примечание. В случае когда за отчетный год данные уже уточнялись, переносить в стр. 4 нужно начисленный налог из стр. 3 уточняющей или отчетной новой декларации, в которой уточнялись данные того же отчетного года (чтобы ранее исправленные ошибки не задвоились). | |

| Ряд. 5 «Нараховано до збільшення податкового зобов’язання на 20__ рік на періоди, за якими не настав термін сплати (позитивне значення (р. 3 - р. 4))» | Отражаются данные о сумме занижения налоговых обязательств (положительное значение разницы между данными стр. 3 и 4) за месяцы, по которым не наступил срок уплаты |

| Ряд. 6 «Нараховано до зменшення податкового зобов’язання на 20__ рік на періоди, за якими не настав термін сплати (позитивне значення (р. 4 - р. 3))» | Отражаются данные о сумме завышения налоговых обязательств (положительное значение разницы между данными стр. 4 и 3) за месяцы, по которым не наступил срок уплаты |

| Ряд. 7 «Розмір заниження податкового зобов’язання минулих податкових періодів або періодів поточного року, за якими минув термін сплати» | В этой строке вы приводите данные за прошлые отчетные периоды, в которых были занижены налоговые обязательства. Сумма же занижения, которая возникла бы в будущих периодах, в эту строку не переносится. То есть если уточняются данные прошлых лет, то в стр. 7 нужно просто перенести все данные из стр. 5. Если же уточняются данные текущего года, то в эту строку ставите разницу между строкой 3 и строкой 4 за прошлые месяцы. За месяцы, по которым не истек срок уплаты обязательств, эта строка не заполняется |

| Примечание. Графы 5 и 7 заполняются только в том случае, если в результате сравнения стр. 3 и 4 окажется, что ошибка привела к занижению налоговых обязательств (данные стр. 3 превышают данные стр. 4). Если же в результате их сравнения окажется, что ошибка привела к завышению налоговых обязательств (данные стр. 5 меньше данных стр. 6), то субъект хозяйствования должен заполнить стр. 6 и 9. | |

| Ряд. 8 «Розмір завищення податкового зобов’язання минулих податкових періодів або періодів поточного року, за якими минув термін сплати» | Указывается реальная сумма завышения налоговых обязательств за прошедшие периоды. Заполняется эта строка по аналогии со стр. 7 |

| Ряд. 9 «Сума штрафу (к. 4 - 15 р. 7 х 3 % или 5 %)» | Начисляется штраф в размере 3 % суммы занижения, возникшей в связи с исправлением ошибки, которая указана в стр. 7 |

| Ряд. 10 «Сума пені» | Начисляется пеня согласно п.п. 129.1.2 НКУ. Начисление пени происходит в день наступления срока погашения налогового обязательства, начисленного контролирующим органом или плательщиком налогов, в случае выявления его занижения на сумму такого занижения и за весь период занижения. Размер пени определяется из расчета 120 % годовых учетной ставки НБУ, действующей на день возникновения налогового долга или на день его (его части) погашения, в зависимости от того, какая из величин больше (абзац второй п. 129.4 НКУ) |

| Примечание. Если мы вносим изменения в отчетность в пределах «самоисправительной» процедуры из ст. 50 НКУ, пеня не начисляется, если изменения в отчетность внесены в течение 90 календарных дней, следующих за последним днем предельного срока уплаты денежного обязательства. Поэтому за некоторые «нестарые» месяцы мы еще можем воспользоваться «пеневой» амнистией. Также помните: если допущенная ошибка привела не к занижению, а к завышению налоговых обязательств, т. е. будут заполнены стр. 6 и 8 уточняющей декларации, то заполнять стр. 9 и 10 не нужно, поскольку при завышении налоговых обязательств ни штраф, ни пеня не начисляются. | |

Уточнение налоговых обязательств будущих периодов

Чтобы уточнить данные о начисленных налоговых обязательствах за последующие периоды в случае изменения в течение года объекта и/или базы налогообложения, землепользователь, как было указано выше, имеет право в соответствии с пп. 50.1 и 286.4 НКУ подать новую отчетную декларацию с уточненными данными.

При этом для уточнения (декларирования) данных такую декларацию следует подать в течение 20 календарных дней месяца, следующего за отчетным, т. е. тем месяцем, в котором произошло приобретение нового земельного участка или заключение нового договора аренды, изменена НДО земель или методика начисления платы за землю и т. п.

Порядок заполнения новой отчетной декларации подобен порядку заполнения уточняющей декларации. То есть в ней также нужно определять, как повлияет изменение соответствующего фактора на размер ранее задекларированного налога. Таким образом, заполнять раздел III следует по правилам, предусмотренным для исправления ошибок (см. выше), но без начисления штрафных санкций, т. е. в новой отчетной декларации будут заполнены как стр. 4 раздела III декларации, так и стр. 7 или 8.

Кроме того, следует обратить внимание на определенные особенности заполнения.

1) при заполнении шапки новой отчетной декларации отметку «Х» следует поставить в поле «Нова звітна».

Кроме того, надо заполнить поле «починаючи з», где плательщик должен указать дату (число и месяц), с которой произошли изменения, повлиявшие на расчет налоговых обязательств по плате за землю. То есть здесь надо указать дату приобретения права собственности на вновь отведенные земельные участки или дату заключения договора аренды;

2) штрафные санкции при декларировании налоговых обязательств в новой отчетной декларации не начисляются, так как данные уточняются за будущие периоды, срок согласования обязательств и уплаты начисленного налога в бюджет по которым еще не наступил.

Пример. Плательщик земельного налога имеет земельный участок на праве собственности площадью 0,0500 га. НДО участка на 01.01.2016 г. (с учетом коэффициентов индексации) составляет 120000 грн. (условно). Отчитываясь за 2016 год, плательщик применял ставку земналога 1 %, а следовало 3 % от НДО.

Теперь же он решил уточнить налоговые обязательства по земельному налогу на 2016 год с учетом правильной ставки. 25.05.2016 г. исправленная отчетность была предоставлена в налоговый орган. Фрагмент уточняющей декларации см. на с. 12.