Основні правила уточнення

Можливість самостійно виправити допущені огріхи у податковій звітності з будь-якого податку закладена в ПКУ. Щоправда, земельний податок має свою специфіку, яка виявляється як при декларуванні податкових зобов’язань, так і при їх виправленні. Щоб краще її зрозуміти, пригадаємо спершу загальні правила виправлення самостійно виявлених помилок.

У наступних податкових періодах (з урахуванням строків давності, визначених ст. 102 ПКУ) ви маєте змогу самостійно виправити помилки, допущені в раніше поданій податковій декларації, за правилами, прописаними у ст. 50 ПКУ.

Зробити це можна двома способами:

1) подати уточнюючий розрахунок і сплатити суму недоплати та штраф у розмірі 3 % від такої суми до подання такого уточнюючого розрахунку;

2) відобразити суму недоплати у складі декларації з цього податку, що подається за податковий період, наступний за періодом, у якому виявлено факт заниження податкового зобов’язання, збільшену на суму штрафу у розмірі 5 % від такої суми з відповідним збільшенням загальної суми грошового зобов’язання з цього податку.

Крім того,

у разі самостійного виявлення заниження податкового зобов’язання вам доведеться нарахувати пеню на суму такого заниження після спливу 90 днів, наступних за останнім днем граничного строку їх сплати

Її розмір дорівнює 120 % річних облікової ставки НБУ, чинної на день виникнення такого податкового боргу або на день його (його частини) погашення залежно від того, яка з величин є більшою ( ст. 129 ПКУ).

Однак напряму скористатися вищенаведеними правилами виправлення самостійно виявлених помилок платники плати за землю не можуть через специфіку подання звітності з плати за землю, адже цей платіж декларують наперед. Тому при уточненні даних щодо плати за землю слід «узгодити» загальні правила виправлення помилок із специфікою подання звітності з плати за землю.

Земельна специфіка уточнення

Розпочнемо з того, що звітним періодом для плати за землю є календарний рік, але законодавець запропонував подавати звітність ( ст. 286 ПКУ) із цього податку на вибір платника податку одним із двох способів:

1) подати одну річну податкову декларацію не пізніше 20 лютого поточного року відповідному органу ДФС за місцезнаходженням земельної ділянки;

2) замість однієї річної декларації на поточний рік можна щомісяця подавати звітну місячну декларацію протягом 20 календарних днів місяця, що настає за звітним ( п. 286.3 ПКУ).

Як бачимо, річна звітність подається не за минулий звітний період (не після закінчення календарного року), а на початку кожного року на поточний рік ( п. 286.2 ПКУ). Крім цього, слід пам’ятати, що сплачують нараховані податкові зобов’язання як при поданні річної, так і при поданні місячної звітності щомісяця протягом 30 календарних днів, що настають за останнім календарним днем звітного місяця. У зв’язку з цим визначену в річній декларації суму податку на рік розбивають за місяцями та сплачують її рівними частинами.

Спираючись на ці особливості, податківці дозволяють (категорія 112.05 ЗІР ДФСУ) виправляти помилки, допущені у річній декларації, в одній уточнюючій декларації. Тобто одночасно як за місяці, термін сплати за які минув, так і за місяці, термін сплати за які ще не настав. При цьому своєрідним Рубіконом між минулими і майбутніми місяцями буде саме граничний строк сплати податку (30-те число).

Для тих, кто пам’ятає наші попередні публікації на тему виправлення земзвітності (див., наприклад, «Податки та бухгалтерський облік», 2015, № 48, с. 19), зазначимо, що при уточненні плати за землю у раніше чинних звітних формах логічніше було таким «Рубіконом» уважати не граничний строк сплати податку (30-е число), а граничний строк подання декларації за відповідний місяць (20-е число). Нині чинна форма, затверджена наказом Мінфіну від 16.06.2015 р. № 560, зняла всі запитання щодо цього (див. текстовку рядків 5 – 8 розділу III декларації).

Тому наразі періодами, за якими вам слід нараховувати штрафні санкції (минулі періоди), можна сміливо вважати ті, за які вже закінчився строк сплати зобов’язань. Відповідно, до періодів, помилка у яких не спричиняє нарахування штрафів (майбутні періоди), відносяться ті, за які не закінчився граничний строк сплати зобов’язань.

Усе вищеописане і створює нюанси, які слід ураховувати при виправленні помилок, допущених у річній декларації (про них піде мова далі). У тих, хто обрав місячний спосіб подання, все стандартно: вони можуть подати декларацію з позначкою «звітна нова» до закінчення «місячних» строків. А якщо цей строк минув — то лише «уточнюючу» декларацію. Тому цей варіант ми не розглядатимемо.

Механізм виправлення «річних» помилок

Орієнтуючись на загальні правила виправлення помилок та враховуючи специфіку подання звітності з плати за землю, можна орієнтуватись на такі алгоритми для виправлення помилок.

1. Помилки у минулих роках. Їх виправляємо за загальним правилом шляхом подання уточнюючої декларації (проставляєте позначку «Уточнююча» у полі 03 розділу 1 шапки).

В одній уточнюючій декларації можна виправити помилку, допущену тільки в одній раніше поданій декларації, тобто за кожен «помилковий» звітний рік слід подавати окрему уточнюючу декларацію

Виправляти помилку через звітну декларацію, як це передбачено загальними правилами, не вдасться. Річ у тім, що форма декларації для цього не пристосована. Хоча в ряд. 9 розділу ІІІ декларації і міститься згадка про нарахування штрафу у розмірі 5 %, що накладається у випадку виправлення даних за минулі періоди у звітній декларації. Такою можливістю можуть скористатись лише «місячні» платники земельного податку.

2. Помилки поточного року. Їх виправляють шляхом подання:

— однієї уточнюючої декларації з виправленими даними за всі місяці (минулі та майбутні). Пов’язано це з тим, що річна декларація містить дані, розраховані на рік наперед, а тому дозволяє уточнити помилку за минулі та майбутні місяці. Проти такого підходу не заперечують і податківці (див БЗ 112.05);

— уточнюючої декларації (із нарахуванням штрафу та пені) для виправлення показників за минулі періоди (місяці) поточного року та нової звітної декларації — за майбутні періоди (місяці).

Подавати нову звітну декларацію з уточненими даними за майбутні періоди відповідно до п. 286.4 ПКУ потрібно протягом 20 календарних днів місяця, що настає за місяцем, у якому була виявлена помилка. При цьому можна обмежитися однією новою звітною декларацією з виправленими даними за всі майбутні місяці відразу. Заповнювати її слід за правилами, передбаченими для виправлення помилок, але без нарахування штрафних санкцій. Про обрання саме такого підходу податківці наголосили у БЗ 112.05, і хоча вони посилалися на «стару» форму декларації з плати за землю, вважаємо, що цей підхід можна застосувати і до реалій сьогодення.

3. Виникнення нових обставин, що впливають на розрахунок плати за землю (зміна НГО землі чи продаж землі або взяття в оренду тощо). У цьому випадку проводити уточнення даних слід шляхом подання нової звітної декларації до закінчення граничного строку подання місячної декларації за період, у якому відбулися такі зміни, тобто протягом 20 календарних днів місяця, що настає за місяцем, у якому відбулися такі зміни.

Заповнювати таку декларацію слід за правилами, передбаченими для заповнення уточнюючої декларації, але без нарахування штрафних санкцій.

Розібравшись із основами, перейдемо до виправлення.

Заповнюємо уточнюючу декларацію

Для виправлення помилок шляхом подання уточнюючої декларації слід використовувати форму декларації, чинну на момент її подання.

Через відсутність затвердженого порядку заповнення форми декларації при заповненні уточнюючої декларації потрібно користуватись підказками, які наведені у примітках до її окремих показників.

Детально зупинятися на заповненні шапки не будемо, бо вона заповнюється за тими ж правилами, що і звітна, за винятком того, що:

— порядковий номер за рік уточнюючої декларації — «1», якщо декларацію такого типу ви подаєте у звітному році вперше. Нумерацію звітних декларацій при цьому потрібно вести окремо. Це стосується і звітних нових. Крім того, окремій нумерації підлягають декларації із земельного податку та орендної плати;

— у розд. 1 позначку «Х» слід проставляти в полі 03 «Уточнююча», а не 01 «Звітна» (про це ми згадували вище);

— у полі «за 20__ рік» зазначають рік, за який виправляється помилка;

— у реквізиті «з урахуванням уточнень з» — дату (число та місяць), починаючи з якої відбувається уточнення даних*.

* Заповнюючи це поле, варто враховувати, що дата проставляється арабськими цифрами, причому для чисел, які складаються з однієї цифри, спочатку проставляється «0». Наприклад, якщо уточнюються дані починаючи з 1 липня, то потрібно вказати «01.07».

Оскільки ми говоримо про уточнення даних із земельного податку, то в уточнюючій декларації буде заповнено розділи І та ІІІ.

При цьому в розділі І уточнюючої декларації вам слід відобразити правильно нараховані дані щодо наявних у вас земельних ділянок так, немовби ви не припускалися помилок. А про заповнення цього розділу говорити не будемо — детально алгоритм його заповнення описано у «Податки та бухгалтерський облік», 2016, № 10, с. 10.

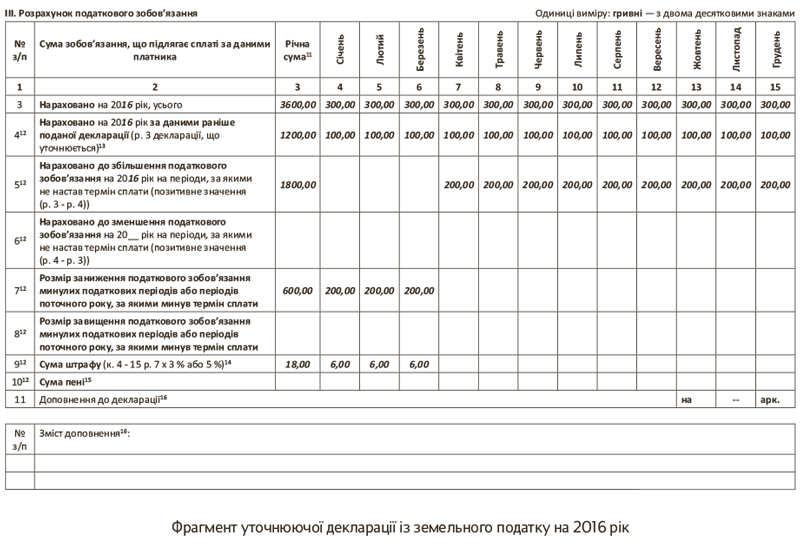

А от на правилах заповнення розділу ІІІ уточнюючої декларації зупинимося детально. Річ у тім, що від заповнення цього розділу буде залежати, чи правильно ви виправили допущену помилку. Порядок заповнення цього розділу наведемо в таблиці.

Заповнення розділу ІІІ уточнюючої декларації

| Код рядка та назва показника | Правила заповнення |

| 1 | 2 |

| Ряд. 3 «Нараховано на 20__ рік, усього» | У цьому рядку вказуєте правильно розрахований розмір земельного податку щодо всіх земельних ділянок: за рік: до колонки 3 ряд. 3 розділу ІІІ переносять дані із рядка «Всього» колонки 16 розділу І; у розрізі місяців: для заповнення колонок 4 — 15 ряд. 3 розділу ІІІ слід розділити дані колонки 3 ряд. 3 розділу ІІІ на 12. Якщо за рахунок округлення виникає похибка в копійках, то дані грудня заповнюємо за залишковим принципом (як різницю між річною сумою і даними за 11 місяців) |

| Ряд. 4 «Нараховано на 20__ рік за даними раніше поданої декларації (р. 3 декларації, що уточнюється)» | Зазначте раніше задекларовані суми земельного податку, в яких закралася помилка. Дані для заповнення цього рядка переносите з декларації, що уточнюється. При цьому якщо йдеться про уточнення періодів починаючи з 2016 року (коли звітували за діючою на сьогодні формою декларації), то в цей рядок переносите дані із ряд. 3 розділу III. Якщо ж уточнюємо періоди до 2016 року, тобто коли звітували за формою, затвердженою наказом ДПСУ від 24.12.2010 р. № 1015, то дані переносите з ряд. 5 «старої» декларації. Помилкові податкові зобов’язання в ряд. 4 потрібні для порівняння їх із правильно нарахованими даними (ряд. 3 уточнюючої декларації) та визначення переплати чи недоплати |

| Примітка. У випадку коли за звітний рік дані вже уточнювалися, переносити до ряд. 4 треба нарахований податок із ряд. 3 уточнюючої або звітної нової декларації, в якій уточнювалися дані того ж звітного року (щоб раніше виправлені помилки не задвоїлись). | |

| Ряд. 5 «Нараховано до збільшення податкового зобов’язання на 20__ рік на періоди, за якими не настав термін сплати (позитивне значення (р. 3 - р. 4))» | Відображаються дані про суму заниження податкових зобов’язань (позитивне значення різниці між даними ряд. 3 і 4) за місяцями, за якими не настав термін сплати |

| Ряд. 6 «Нараховано до зменшення податкового зобов’язання на 20__ рік на періоди, за якими не настав термін сплати (позитивне значення (р. 4 - р. 3))» | Відображаються дані про суму завищення податкових зобов’язань (позитивне значення різниці між даними ряд. 4 і 3) за місяцями, за якими не настав термін сплати |

| Ряд. 7 «Розмір заниження податкового зобов’язання минулих податкових періодів або періодів поточного року, за якими минув термін сплати» | У цьому рядку ви наводите дані за минулі звітні періоди, в яких було занижено податкові зобов’язання. Сума ж заниження, що виникла б у майбутніх періодах, до цього рядка не переноситься. Тобто якщо уточнюються дані минулих років, то до ряд. 7 потрібно просто перенести всі дані з ряд. 5. Якщо ж уточнюються дані поточного року, то в цьому рядку зазначаєте різницю між рядком 3 і рядком 4 за минулі місяці. За місяці, за якими не закінчився термін сплати зобов’язань, цей рядок не заповнюється |

| Примітка. Графи 5 та 7 заповнюються лише в тому випадку, якщо в результаті порівняння ряд. 3 та 4 виявиться, що помилка призвела до заниження податкових зобов’язань (дані ряд. 3 більші за дані ряд. 4). Якщо ж в результаті їх порівняння виявиться, що помилка призвела до завищення податкових зобов’язань (дані ряд. 5 менші за дані ряд. 6), то суб’єкт господарювання має заповнити ряд. 6 та 9. | |

| Ряд. 8 «Розмір завищення податкового зобов’язання минулих податкових періодів або періодів поточного року, за якими минув термін сплати» | Указується реальна сума завищення податкових зобов’язань за періоди, які минули. Заповнюється цей рядок за аналогією з ряд. 7 |

| Ряд. 9 «Сума штрафу (к. 4 - 15 р. 7 х 3 % або 5 %)» | Нараховується штраф у розмірі 3 % від суми заниження, що виникла у зв’язку з виправленням помилки, яка вказана у ряд. 7 |

| Ряд. 10 «Сума пені» | Нараховується пеня згідно з п.п. 129.1.2 ПКУ. Нарахування пені відбувається у день настання строку погашення податкового зобов’язання, нарахованого контролюючим органом або платником податків у разі виявлення його заниження на суму такого заниження та за весь період заниження. Розмір пені визначається з розрахунку 120 % річних облікової ставки НБУ, чинної на день виникнення податкового боргу або на день його (його частини) погашення, залежно від того, яка з величин є більшою ( абзац другий п. 129.4 ПКУ) |

| Примітка. Якщо ми вносимо зміни до звітності у межах «самовиправної» процедури зі ст. 50 ПКУ, пеня не нараховується, якщо зміни до звітності внесені протягом 90 календарних днів, наступних за останнім днем граничного строку сплати грошового зобов’язання. Тож за деякі «нестарі» місяці ми ще можемо скористатися «пеневою» амністією. Також пам’ятайте: якщо допущена помилка призвела не до заниження, а до завищення податкових зобов’язань, тобто буде заповнено ряд. 6 та 8 уточнюючої декларації, то заповнювати ряд. 9 та 10 не потрібно, оскільки при завищенні податкових зобов’язань ані штраф, ані пеня не нараховуються. | |

Уточнення податкових зобов’язань майбутніх періодів

Щоб уточнити дані про нараховані податкові зобов’язання за наступні періоди у разі зміни протягом року об’єкта та/або бази оподаткування, землекористувач, як було сказано вище, має право відповідно до пп. 50.1 та 286.4 ПКУ подати нову звітну декларацію з уточненими даними.

При цьому для уточнення (декларування) даних таку декларацію слід подати протягом 20 календарних днів місяця, що настає за звітним, тобто тим місяцем, в якому відбулося придбання нової земельної ділянки чи укладення нового договору оренди, змінено НГО земель чи методику нарахування плати за землю тощо.

Порядок заповнення нової звітної декларації схожий на порядок заповнення уточнюючої декларації. Тобто в ній також потрібно визначати, як вплине зміна відповідного фактора на розмір раніше задекларованого податку. Тому заповнювати розділ ІІІ слід за правилами, передбаченими для виправлення помилок (див. вище), але без нарахування штрафних санкцій, тобто у новій звітній декларації будуть заповнені як ряд. 4 розділу ІІІ декларації, так і ряд. 7 або 8.

Крім того, слід звернути увагу на певні особливості заповнення:

1) при заповненні шапки нової звітної декларації позначку «Х» слід поставити у полі «Нова звітна».

Крім того, треба заповнити поле «починаючи з», де платник має вказати дату (число і місяць), з якої відбулися зміни, що вплинули на розрахунок податкових зобов’язань з плати за землю. Тобто тут треба вказати дату набуття права власності на нововідведені земельні ділянки або дату укладення договору оренди;

2) штрафні санкції при декларуванні податкових зобов’язань у новій звітній декларації не нараховуються, оскільки дані уточнюються за майбутні періоди, термін узгодження зобов’язань і сплати нарахованого податку до бюджету щодо яких ще не настав.

Приклад. Платник земельного податку має земельну ділянку на праві власності площею 0,0500 га. НГО ділянки на 01.01.2016 р. (з урахуванням коефіцієнтів індексації) складає 120000 грн. (умовно). Звітуючи за 2016 рік, платник застосовував ставку земподатку 1 %, а треба було 3 % від НГО.

Наразі він вирішив уточнити податкові зобов’язання із земельного податку на 2016 рік з урахуванням правильної ставки. 25.05.2016 р. виправлена звітність була подана до податкового органу. Фрагмент уточнюючої декларації див. на с. 12.