Вы получили договор подряда или договор на предоставление услуг, заключенный с физическим лицом — непредпринимателем. Какая информация из этого договора вам важна как бухгалтеру?

1. Дата заключения ГПД. Заметьте: если в договоре дата начала выполнения работ (предоставления услуг) отличается от даты его заключения, то вам для отчетности понадобится именно дата начала выполнения работы (предоставления услуги).

2. Сумма вознаграждения и порядок выплаты.

3. Дата окончания выполнения работ/предоставления услуг (соответствует дате подписания акта выполненных работ/предоставленных услуг).

4. Сроки выплаты вознаграждения, частей вознаграждения, аванса.

А теперь рассмотрим, как эта информация «пропишется» в отчетности.

Вознаграждение по ГПД в ЕСВ-отчете

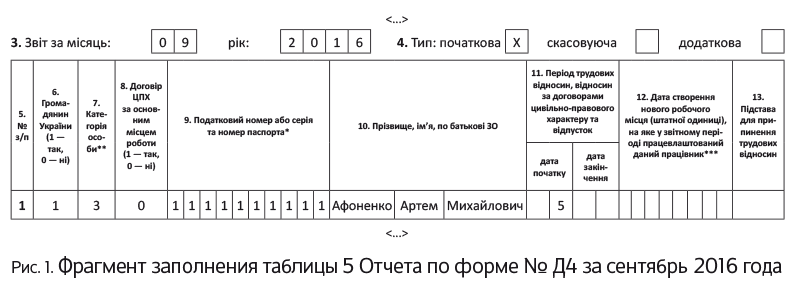

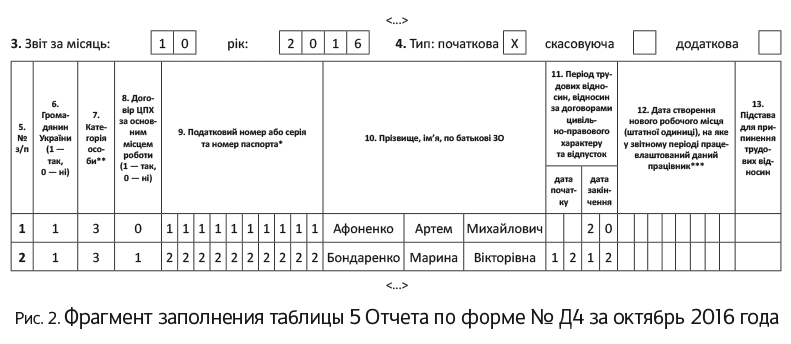

С чего начнем? С заполнения таблиц 5 и 6 Отчета по форме № Д4. Ведь таблица 1 Отчета по форме № Д4 формируется на основании данных таблицы 6. В свою очередь, для заполнения таблицы 6 нам понадобится информация из таблицы 5. Вот с нее и начнем (см. табл. 1).

Таблица 1. Заполнение отдельных граф таблицы 5 Отчета по форме № Д4

| Номер графы | Пояснения по заполнению |

| Графа 6 | Если физлицо, которому начислили доход, — гражданин Украины, проставляем «1», если нет — «0» |

| Графа 7 | Указываем категорию застрахованного лица из перечня категорий, приведенного в сноске под таблицей 5. Для ГПД — всегда «3» |

| Графа 8 | Если ГПД заключен с работником вашего предприятия (основным или совместителем), проставляем «1». Если со сторонним лицом — «0» |

| Графа 11 | Указываем дату начала/окончания действия ГПД, приходящуюся на отчетный месяц |

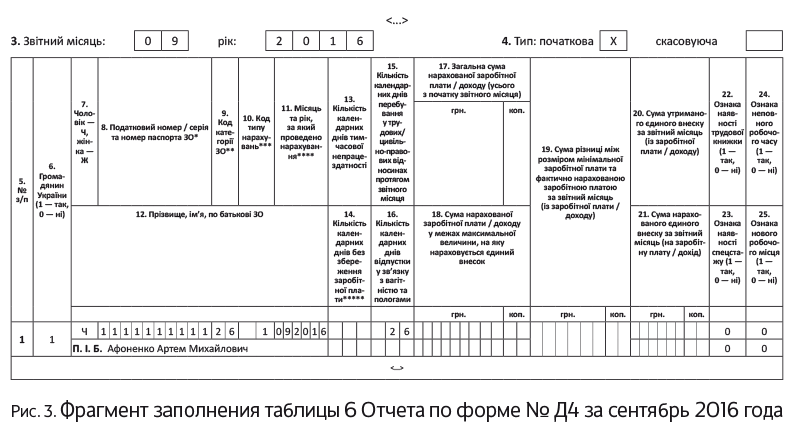

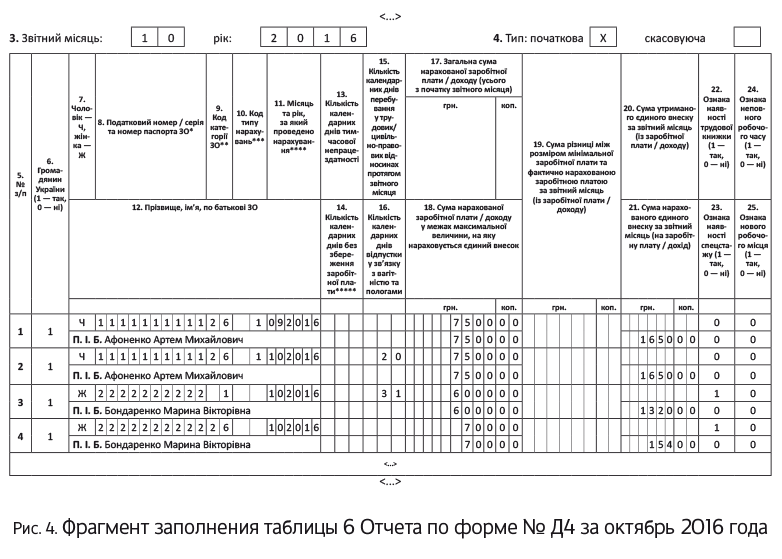

С таблицей 5 Отчета по форме № Д4 разобрались. Теперь давайте посмотрим, как ГПДшные данные отразить в таблице 6 этого Отчета (см. табл. 2).

Таблица 2. Заполнение отдельных граф таблицы 6 Отчета по форме № Д4

| Номер графы | Пояснение по заполнению |

| Графа 9 | Указываем код категории застрахованного лица в соответствии с приложением 2 к Порядку № 435 (по лицам, которые выполняют работы (предоставляют услуги) по ГПД, обычные работодатели проставляют «26») |

| Графа 10 | Проставляем «1» — если вознаграждение начислено по «переходящему» ГПД (начало и окончание выполнения работ (предоставления услуг) приходятся на разные месяцы). В этом случае количество заполненных строк с вознаграждением по такому «переходящему» ГПД будет равно количеству месяцев, в течение которых выполнялись работы (предоставлялись услуги) |

| Графа 11 | Указываем месяц и год, за которые проведено начисление выплат по ГПД |

| Графа 12 | Указываем полностью, на украинском языке фамилию, имя, отчество лица, выполнявшего работы (предоставлявшего услуги) по ГПД |

| Графа 15 | Проставляем количество календарных дней отчетного месяца, на которые приходится действие ГПД на выполнение работ или предоставление услуг. Если ГПД заключен с работником предприятия и на него заполнено несколько строк, количество календарных дней нахождения в трудовых/гражданско-правовых отношениях в течение отчетного месяца указывайте в строке с зарплатой. Это прямо указано в п. 9 Порядка № 435 |

| Графа 17 | Указываем сумму вознаграждения по ГПД без ограничения максимальной величиной базы начисления ЕСВ. |

| Графа 18 | Указываем сумму вознаграждения в пределах максимальной величины базы начисления ЕСВ. Важно! Если ГПД заключен с работником предприятия, в базу начисления ЕСВ выплаты можно включать в произвольном порядке. Вместе с тем мы рекомендуем придерживаться следующей последовательности: зарплата, выплаты по листкам нетрудоспособности, вознаграждение по ГПД. Так, вы не занизите работнику сумму больничных, если он впоследствии заболеет и этот месяц войдет в расчетный период. Ведь в расчете больничных участвует зарплата и не участвует вознаграждение по ГПД |

| Графа 19 | Формируем строку с допбазой (т. е. с разницей между минимальной зарплатой и фактической базой начисления ЕСВ) только в случае, если ГПД заключен с работником предприятия, для которого это место работы является основным (принят с трудовой книжкой). Если ГПД заключен с работником — внешним совместителем либо с неработником предприятия (сторонним физлицом), то ЕСВ взимайте с фактической базы начисления ЕСВ. Проводить сравнительные расчеты и рассчитывать допбазу не нужно (см. письмо ГФСУ от 29.01.2016 г. № 1394/5/99-99-17-03-03-16) |

| Графа 21 | Указываем сумму ЕСВ, начисленного на сумму конкретного вида дохода, вошедшего в базу взимания ЕСВ |

| Графа 22 | Если трудовая книжка находится у страхователя (ГПД заключен с работником, который работает у данного работодателя по основному месту работы), проставляем «1». Если нет, то — «0» |

| Графы 23, 24, 25 | По ГПД проставляем «0» |

Важно! Информацию по ГПД, заключенным с физлицами-предпринимателями, в Отчете по форме № Д4 не отражаем, если выполняемые ими работы (предоставляемые услуги) соответствуют видам деятельности, указанным в извлечении из Единого реестра юридических лиц и физлиц-предпринимателей. Ведь ЕСВ с таких доходов предприниматель заплатит самостоятельно.

Итак, мы с вами «победили» порядок заполнения таблиц 5 и 6 отчета по форме № Д4. Пора поговорить о нюансах отражения вознаграждения за выполненные работы (предоставленные услуги) по ГПД в Налоговом расчете по форме № 1ДФ.

Вознаграждение по ГПД в форме № 1ДФ

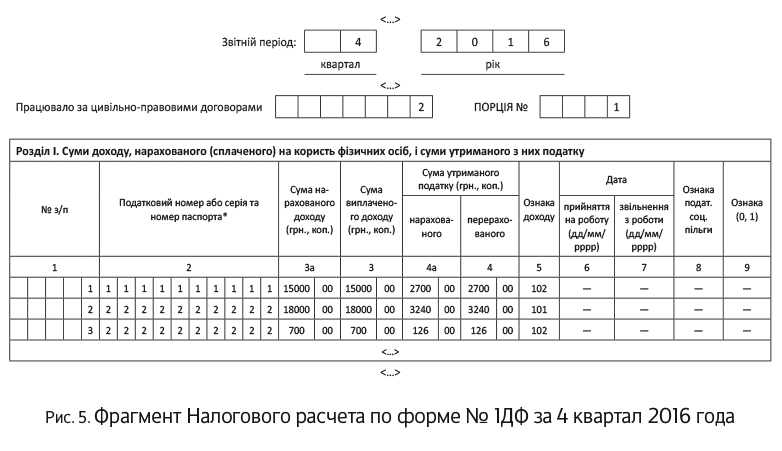

Количество лиц, которые в отчетном квартале выполняли работы (предоставляли услуги) по ГПД, отражаем в реквизите «Працювало за цивільно-правовими договорами» дотабличной части формы № 1ДФ.

Заметьте: этот реквизит заполняем только в первой порции Налогового расчета ( абз. 8 п. 3.1 Порядка № 4) и только по тем лицам, которым в отчетном квартале начислялся/выплачивался доход.

А если ГПД заключен с лицом, которое работает у данного работодателя по трудовому договору и получает зарплату? Тогда такое лицо учитываем и при заполнении реквизита «Працювало за трудовими договорами (контрактами)» и при заполнении реквизита «Працювало за цивільно-правовими договорами» (разъяснение в подкатегории 103.25 БЗ).

В разделе I формы № 1ДФ сумму вознаграждения физлица за выполненные работы (предоставленные услуги) отражаем с признаком дохода «102».

Если ГПД был заключен с предпринимателем, начисленный и выплаченный ему доход отражаем с признаком дохода «157».

И не забываем о ВС. Информацию о начисленных доходах отразите в строке «Військовий збір» раздела II формы № 1ДФ.

Числовой пример

Предприятие заключило:

— в сентябре 2016 года договор подряда с физлицом Афоненко Артемом Михайловичем (налоговый номер — 1111111111). Согласно этому договору работы будут выполняться с 05.09.2016 г. по 20.10.2016 г. Сумма вознаграждения составила 15000 грн. и была выплачена в октябре после подписания акта выполненных работ;

— в октябре 2016 года договор на предоставление услуги с Бондаренко Мариной Викторовной (налоговый номер — 2222222222), которая трудоустроена на данном предприятии по основному месту работы. Услуга предоставлена 12.10.2016 г. Сумма вознаграждения — 700 грн. Вознаграждение начислено и выплачено в октябре 2016 года.

Заработная плата работницы Бондаренко М. В. за октябрь 2016 года составила 6000 грн., а за 4 квартал — 18000 грн.

Афоненко А. М. С ним был заключен «переходящий» ГПД. Поэтому для целей взимания ЕСВ сумму вознаграждения делим на количество месяцев, за которые оно начислено:

15000 грн. : 2 мес. = 7500 грн.

Сумма вознаграждения в расчете на месяц не превышает максимальной базы начисления ЕСВ, действовавшей в сентябре и в октябре 2016 года (36250,00 грн.). Следовательно, в базу начисления ЕСВ вознаграждение по ГПД попадет в полной сумме.

Определим сумму ЕСВ, которую предприятие уплатит с суммы вознаграждения, приходящегося на:

— сентябрь 2016 года: 7500 грн. х 22 % : 100 % = 1650 грн.;

— октябрь 2016 года: 7500 грн. х 22 % : 100 % = 1650 грн.

Рассчитаем сумму НДФЛ с начисленной в октябре 2016 года суммы вознаграждения:

15000 грн. х 18 % : 100 % = 2700 грн.

Определим сумму военного сбора:

15000 грн. х 1,5 % : 100 % = 225 грн.

Бондаренко М. В. Определим базу начисления ЕСВ:

6000 грн. + 700 грн. = 6700 грн.,

где 6000 грн. и 700 грн. — суммы зарплаты и вознаграждения за предоставленную услугу соответственно.

Определим сумму ЕСВ:

6700 грн. х 22 % : 100 % = 1474 грн.

Рассчитаем сумму НДФЛ с суммы вознаграждения:

700 грн. х 18 % : 100 % = 126 грн.

Рассчитаем ВС с суммы вознаграждения:

700 грн. х 1,5 % = 10,50 грн.

Предположим, что общая сумма зарплаты, которая начислена в 4 квартале 2016 года Бондаренко М. В. согласно трудовому договору, — 18000 грн. Сумма НДФЛ, удержанного с такой зарплаты, — 3240 грн.

Заполненные по данным примера фрагменты таблиц 5 и 6 Отчета по форме № Д4 приведем на рис. 1 — 4. Фрагмент разд. І Налогового расчета по форме № 1ДФ представлен на рис. 5.