1.1. Знакомьтесь — финлизинг

Упоминание о финансовом лизинге мы находим в нескольких законодательных актах. В частности, общие положения лизинговых договоров регулируют ст. 806 ГКУ и ст. 292 ХКУ. Кроме того, существует специальный нормативный документ, определяющий правовые основы отношений финансового лизинга, — Закон № 723. Свои определения финансового лизинга (аренды) для целей налогового и бухгалтерского учета содержат также НКУ и П(С)БУ 14.

Но обо все по порядку. Начнем с правового регулирования.

В табл. 1.1 представим определения лизинга, приведенные в ГКУ и ХКУ.

Таблица 1.1. Определение лизинга

| ГКУ | ХКУ |

| Статья 806. Договор лизинга По договору лизинга одна сторона (лизингодатель) передает либо обязуется передать второй стороне (лизингополучателю) в пользование имущество, принадлежащее лизингодателю на праве собственности и приобретенное им без предварительной договоренности с лизингополучателем (прямой лизинг), либо имущество, специально приобретенное лизингодателем у продавца (поставщика) в соответствии с установленными лизингополучателем спецификациями и условиями (непрямой лизинг), на определенный срок и за установленную плату (лизинговые платежи). К договору лизинга применяются общие положения о найме (аренде) с учетом особенностей, установленных этим параграфом и законом. К отношениям, связанным с лизингом, применяются общие положения о купле-продаже и положения о договоре поставки, если иное не установлено законом. Особенности отдельных видов и форм лизинга устанавливаются законом | Статья 292. Лизинг в сфере хозяйствования Лизинг — это хозяйственная деятельность, направленная на инвестирование собственных или привлеченных финансовых средств, которая заключается в предоставлении по договору лизинга одной стороной (лизингодателем) в исключительное пользование второй стороне (лизингополучателю) на определенный срок имущества, принадлежащего лизингодателю или приобретаемого им в собственность (хозяйственное ведение) по поручению или согласованию с лизингополучателем у соответствующего поставщика (продавца) имущества, при условии уплаты лизингополучателем периодических лизинговых платежей. В зависимости от особенностей осуществления лизинговых операций лизинг может быть двух видов — финансовый или оперативный. По форме осуществления лизинг может быть возвратным, паевым, международным и т. п. |

Согласно ст. 1 Закона № 723 финансовый лизинг — это отношения, возникающие из договора финансового лизинга. В свою очередь, по договору финансового лизинга лизингодатель обязуется приобрести в собственность вещь у продавца (поставщика) в соответствии с установленными лизингополучателем спецификациями и условиями и передать ее в пользование лизингополучателю на определенный срок не менее одного года за установленную плату (лизинговые платежи). Как можно убедиться, определение финлизинга из Закона № 723 аналогично понятию непрямого лизинга из ст. 806 ГКУ.

Выделим характерные признаки финансового лизинга, установленные Законом № 723:

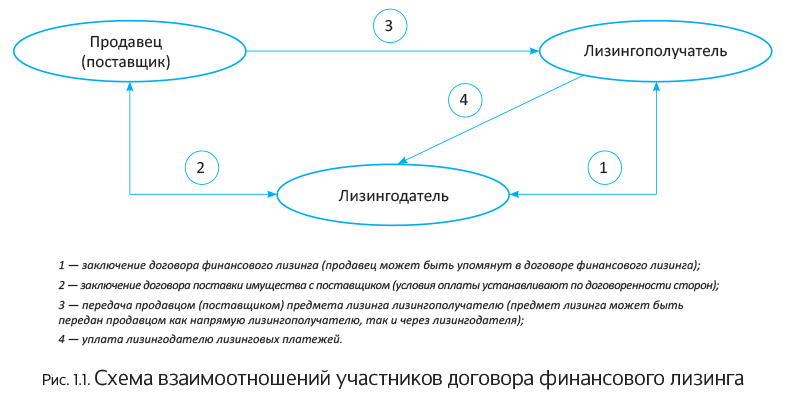

1) финансовый лизинг предполагает приобретение лизингодателем конкретного имущества (вещи) в соответствии с интересами заказчика (лизингополучателя). Следовательно, лизингодатель в рамках выполнения лизингового договора должен заключить договор поставки с поставщиком объекта финлизинга. То есть, как правило, в операции финансового лизинга участвуют поставщик, лизингодатель и лизингополучатель.

В то же время законодательство не устанавливает ограниченного перечня продавцов (поставщиков), у которых лизингодатель может приобрести имущество, подлежащее передаче в финансовый лизинг. Как указано в письме Госфинуслуг от 09.07.2004 г. № 702/11-3/1, продавцом (поставщиком) объекта финлизинга может выступать непосредственно лизингодатель. Кроме того, продавцом имущества может быть и лизингополучатель (см. постановление ВХСУ от 05.04.2012 г. по делу № 48/411). Это позволяет ему привлечь финансирование.

Иными словами, на практике операции финансового лизинга могут осуществляться при участии только двух сторон: лизингополучателя и лизингодателя;

2) приобретенное имущество (вещь) на весь срок лизинга передается заинтересованному лицу во владение и пользование. При этом право распоряжения имуществом остается у лизингодателя. То есть автоматически переход права собственности на имущество не происходит. В этом заключается арендная сущность финансового лизинга;

3) договор финансового лизинга является платным, ибо всегда предполагает уплату лизинговых платежей в пользу собственника имущества;

4) договор финансового лизинга не может быть заключен на срок менее 1 года.

«Классическую» схему взаимоотношений сторон — участников договора финансового лизинга приведем на рис. 1.1 (см. с. 62).

Давайте остановимся на субъектном составе участников финлизинга подробнее.

Как предусмотрено ст. 4 Закона № 723, субъектами финансового лизинга могут быть:

— лизингодатель;

— лизингополучатель;

— продавец (поставщик);

— другие юридические или физические лица, являющиеся сторонами многостороннего договора лизинга.

При этом

лизингодателем считается юридическое лицо, которое передает право владения и пользования предметом финансового лизинга лизингополучателю

То есть Закон № 723 ограничил круг лиц, которые имеют право предоставлять услуги финансового лизинга, только юридическими лицами. Следовательно, предприниматели и тем более «обычные» физические лица не могут быть лизингодателями.

А вот лизингополучателем может быть любое предприятие, предприниматель, «обычное» физическое лицо, неприбыльная организация и т. д.

Обратите внимание: передача имущества в финансовую аренду представляет собой финансовую услугу, которая подпадает под действие Закона № 2664. В общем случае финуслуги могут предоставлять только финансовые учреждения ( ч. 1 ст. 5 Закона № 2664). Означает ли это, что у предприятия, не имеющего такого статуса, отсутствует право передавать имущество в финансовую аренду? Давайте разберемся.

Как указано в ч. 4 ст. 5 Закона № 2664, юридические лица, которые по своему правовому статусу не являются финучреждениями, могут предоставлять отдельные финансовые услуги на основании нормативно-правовых актов, утвержденных соответствующими госорганами. Таким «разрешительным» нормативно-правовым актом для финлизинга является Положение № 21. Но при этом предприятие, оказывающее такие финуслуги, обязано соблюдать определенные требования.

В частности, согласно п. 2.1 Положения № 21 юридическое лицо имеет право предоставлять услугу финансового лизинга, если его уставными документами предусмотрено осуществление такой деятельности и учтены требования законодательства относительно возможности совмещения финансовых услуг. Кроме того, от предприятия требуется наличие:

1) внутренних правил по предоставлению услуги по финансовому лизингу, утвержденных уполномоченным органом юридического лица, согласно учредительным документам;

2) квалифицированных работников, которые непосредственно осуществляют деятельность по финансовому лизингу (заключение, сопровождение и выполнение соответствующих договоров). У них должно быть высшее образование по финансовому, экономическому или юридическому направлениям и отсутствовать непогашенная или неснятая судимость за корыстные преступления;

3) справки о взятии на учет юридического лица, выданной Госфинуслуг и/или Нацкомфинуслуг (по форме согласно приложению 1 к Положению № 21)*;

* Постановка юридических лиц на учет в Нацкомфинуслуг осуществляется в соответствии с требованиями, установленными разд. 3 Положения № 21.

4) руководителей (учредителей), которые не имеют непогашенной или неснятой судимости за корыстные преступления;

5) документа, подтверждающего право собственности или пользования помещением по местонахождению юридического лица.

Такие лизингодатели обязаны ежеквартально не позднее 20-го числа (включительно) месяца, следующего за отчетным кварталом, подавать отчетность в Нацкомфинуслуг (п. 2.5 Порядка № 27)

Ваше предприятие-лизингодатель заключило договор финансового лизинга на сумму 80 тыс. грн. и более или систематически предоставляет услуги финлизинга (заключило в течение календарного года 3 договора и более)?

Будьте бдительны! В этих случаях в своей деятельности вы должны руководствоваться требованиями Закона № 1702 и других нормативных актов в сфере предупреждения и противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

С правилами предоставления услуг финлизинга разобрались. Теперь перейдем непосредственно к положениям договора финансового лизинга.

1.2. Договор финансового лизинга: основные характеристики

По правилам ГКУ и ХКУ договор считается заключенным только в том случае, если стороны в надлежащей форме достигли согласия по всем его существенным условиям ( ч. 1 ст. 638 ГКУ, ч. 2 ст. 180 ХКУ).

Существенными условиями договора финансового лизинга являются ( ч. 2 ст. 6 Закона № 723):

— предмет договора;

— срок договора, на который лизингополучателю предоставляется право пользования предметом лизинга (срок лизинга);

— размер лизинговых платежей;

— любые другие условия, относительно которых по заявлению хотя бы одной из сторон должно быть достигнуто согласие.

Кроме того, в договоре целесообразно предусмотреть:

— порядок приемки-передачи предмета лизинга;

— права и обязанности сторон договора;

— порядок проведения техобслуживания, ремонта и улучшений объекта лизинга;

— страхование предмета лизинга;

— возможность (или запрет) передавать предмет лизинга в сублизинг, порядок получения согласия лизингодателя;

— ответственность сторон договора;

— порядок расторжения договора и др.

Рассмотрим отдельные условия договора финлизинга подробнее.

Условия договора

Предмет договора. Из ст. 3 Закона № 723 следует, что в операциях финансового лизинга может принимать участие далеко не всякое имущество.

В финансовый лизинг может быть передана только непотребляемая вещь, определенная индивидуальными признаками и отнесенная в соответствии с законодательством к основным фондам

Напомним: непотребляемой считают вещь, предназначенную для многократного использования, которая при этом сохраняет свой первоначальный вид в течение длительного времени ( ч. 2 ст. 185 ГКУ). В свою очередь, вещь определена индивидуальными признаками, если она наделена только ей присущими признаками, которые выделяют ее из других однородных вещей, индивидуализируя ее ( ч. 1 ст. 184 ГКУ).

На тот факт, что объектом финансового лизинга могут выступать только основные средства (фонды), указывают также ч. 1 ст. 807 ГКУ и ч. 3 ст. 292 ХКУ.

Следовательно, в финансовый лизинг не могут быть переданы:

— нематериальные активы;

— сырье, материалы и прочие оборотные активы;

— незавершенные капитальные инвестиции и т. п.

Кроме того, согласно ч. 2 ст. 3 Закона № 723 не могут быть предметом договора финансового лизинга:

— земельные участки;

— другие природные объекты;

— целостные имущественные комплексы предприятий и их обособленные структурные подразделения (филиалы, цеха, участки).

Что касается государственного и коммунального имущества, то оно может быть передано в финансовый лизинг в порядке, предусмотренном Законом № 723, если в отношении него отсутствует запрет на передачу в пользование и/или владение.

Право собственности на предмет финансового лизинга. Действующая редакция Закона № 723 не предусматривает автоматического перехода права собственности на предмет лизинга к лизингополучателю. Изначально осуществляется исключительно передача ему права владения и пользования таким предметом. По окончании срока лизинга, а также в случае досрочного расторжения договора лизингополучатель обязан возвратить предмет лизинга в состоянии, в котором он был принят во владение (с учетом нормального износа), или в состоянии, оговоренном договором ( п. 7 ч. 2 ст. 11 Закона № 723).

Однако это вовсе не означает, что лизингополучатель не может получить предмет лизинга в собственность. Такая возможность существует, но

для ее реализации необходима отдельная договоренность

Например, стороны могут заключить отдельный договор купли-продажи предмета финлизинга. При этом, как предусмотрено ч. 2 ст. 8 Закона № 723, право собственности на предмет лизинга переходит к лизингополучателю в случае и с момента уплаты определенной договором цены (если договором не установлено иное).

Заметим, что отдельный договор купли-продажи можно и не заключать, если в лизинговом договоре будет специальная оговорка о продаже предмета лизинга после выполнения определенных условий или истечения определенного срока. В такой ситуации будет иметь место сложный договор, объединяющий в себе условия договоров финансового лизинга и купли-продажи.

Кстати, в свое время и налоговики соглашались с тем, что заключение дополнительного договора купли-продажи объекта лизинга не является обязательным, если условия перехода права собственности на такой объект установлены самим договором финансового лизинга (см. письмо ГНАУ от 12.11.2004 г. № 512/2/15-1114).

Лизинговый платеж. Как было указано выше, размер лизинговых платежей является одним из существенных (обязательных) условий лизингового договора ( ст. 6 Закона № 723). Поэтому в договоре обязательно нужно указать их размер, состав и график уплаты.

Размер, структуру и порядок перечисления платежей устанавливают в договоре финансового лизинга по договоренности между лизингодателем и лизингополучателем. В то же время ориентировочный перечень составляющих лизинговых платежей определен ч. 2 ст. 16 Закона № 723. В частности, они могут включать:

— сумму, которая возмещает часть стоимости предмета лизинга;

— платеж как вознаграждение лизингодателю за полученное в лизинг имущество (на практике платеж, как правило, устанавливается в процентах от стоимости предмета лизинга);

— компенсацию процентов по кредиту в случае приобретения предмета лизинга за счет кредитных средств;

— другие расходы лизингодателя, непосредственно связанные с выполнением договора лизинга. Среди таких можно выделить расходы по транспортировке, установке, монтажу предмета лизинга, затраты на его таможенное оформление, возмещение страховых платежей, если страхование предмета лизинга по договору возложено на лизингодателя, и др.

При этом проценты по кредиту и прочие расходы лизингодателя могут быть выделены отдельно в договоре финансового лизинга, а могут включаться в сумму вознаграждения лизингодателя.

Содержание предмета лизинга и его улучшение. В течение срока лизинга расходы на содержание предмета лизинга, связанные с его эксплуатацией, техническим обслуживанием и ремонтом, несет лизингополучатель, если иное не установлено договором или законом. Это общее правило, предусмотренное ч. 2 ст. 14 Закона № 723. Однако, как следует из приведенной нормы, стороны договора могут установить другой порядок распределения расходов, связанных с эксплуатацией, ремонтом и техобслуживанием имущества, переданного в финансовый лизинг.

Теперь об улучшении предмета лизинга. Лизингополучатель может проводить улучшения только с согласия лизингодателя. При этом у него появляется право требовать от лизингодателя возмещения расходов на улучшение или зачета их стоимости в счет лизинговых платежей ( ч. 1 и 3 ст. 15 Закона № 723).

Заметим, что на практике далеко не всегда улучшения объекта финлизинга осуществляют с согласия лизингодателя. В такой ситуации надеяться на возмещение понесенных расходов не приходится. Однако в случае, когда улучшения могут быть отделены от предмета лизинга, лизингополучатель имеет право их изъять (если по окончании срока лизинга имущество возвращается лизингодателю). То есть здесь работают те же правила, что и при оперативной аренде имущества (см. с. 10).

Страхование предмета финансового лизинга. Как правило, страхование имущества является неотъемлемым условием передачи объекта в финансовый лизинг. А раз так, то и сами условия страхования имущества должны быть прописаны в договоре финансового лизинга.

Частью 1 ст. 13 Закона № 723 предусмотрено, что с момента передачи предмета лизинга во владение лизингополучателю риск случайного уничтожения или случайного повреждения предмета лизинга переходит к лизингополучателю (если иное не установлено договором).

Предмет лизинга и/или связанные с выполнением лизинговых договоров риски подлежат страхованию, если это установлено законом либо договором. При этом

расходы на страхование несет лизингополучатель, если иное не предусмотрено договором ( ч. 2 ст. 13 Закона № 723)

Таким образом, в общем случае застраховать имущество обязан лизингополучатель. Однако стороны вправе установить в договоре иной порядок распределения расходов на страхование.

Сублизинг. Возможность предоставления имущества, полученного по договору финансового лизинга, в сублизинг предусмотрена ст. 5 Закона № 723. В указанной статье сублизинг определен как вид поднайма предмета лизинга, в соответствии с которым лизингополучатель по договору лизинга передает третьим лицам (лизингополучателям по договору сублизинга) в пользование за плату на согласованный срок согласно договору сублизинга предмет лизинга, полученный ранее от лизингодателя по договору лизинга.

Для реализации своего права на заключение договора сублизинга лизингополучатель должен выполнить обязательное условие — заручиться письменным согласием лизингодателя на сублизинг ( ч. 2 ст. 5 Закона № 723). Согласие предоставляется в произвольной форме и может быть выдано лизингодателем либо в виде отдельного документа, либо в виде специальной оговорки в самом договоре финансового лизинга.

При заключении договора сублизинга имейте в виду: срок сублизинга не должен превышать установленного срока лизинга. В противном случае лизингополучатель не сможет выполнить обязательства по возврату имущества по окончании срока лизинга, как предусматривает п. 7 ч. 2 ст. 11 Закона № 723.

Кроме того, помните о необходимости соблюдения условий предоставления финансовых услуг (см. с. 62).

Досрочное расторжение договора финансового лизинга. Что касается двустороннего отказа от договора, то здесь можно оговорить любые условия его расторжения. В то же время ст. 7 Закона № 723 предусматривает случаи отказа от договора финлизинга в одностороннем внесудебном порядке.

Так, лизингополучатель имеет право отказаться от договора в одностороннем порядке, письменно уведомив об этом лизингодателя, если просрочка передачи предмета лизинга составляет более 30 дней (при условии, что в договоре не предусмотрено другого срока). При этом лизингополучатель имеет право требовать возмещения убытков, связанных с просрочкой передачи объекта лизинга, в том числе возврата платежей, уплаченных лизингодателю до такого отказа.

В свою очередь, лизингодатель имеет право отказаться от договора лизинга и требовать возврата предмета лизинга в бесспорном порядке на основании исполнительной надписи нотариуса, если лизингополучатель не уплатил лизинговый платеж частично или в полном объеме и просрочка уплаты составляет более 30 дней.

Форма договора

Договор финансового лизинга должен быть заключен в письменной форме ( ч. 1 ст. 6 Закона № 723).

А нужно ли его заверять нотариально?

Как мы указывали ранее, согласно ч. 2 ст. 806 ГКУ к договору финлизинга применяются общие положения о найме (аренде). При этом в отдельных случаях договоры аренды должны быть нотариально удостоверены. В частности, обязательному нотариальному удостоверению подлежат договоры аренды:

— здания или другого капитального сооружения (их отдельной части) сроком на 3 года и более ( ч. 2 ст. 793 ГКУ);

— транспортного средства, если одной из сторон сделки является физическое лицо ( ч. 2 ст. 799 ГКУ);

— жилья с выкупом ( ч. 2 ст. 811 ГКУ).

В связи с этим

при заключении договора финансового лизинга в перечисленных случаях рекомендуем заверить его нотариально

В будущем это убережет вас от признания договора ничтожным (см. ч. 1 ст. 220 ГКУ).

Заметим, что суды единого мнения по этому вопросу не имеют. Так, в определении ВСУ от 14.07.2010 г. по делу № 6-24070св09 указано, что приоритет следует отдавать «специальному» Закону № 723, который не обязывает заверять нотариально договор финансового лизинга. Однако в более позднем постановлении ВСУ от 16.12.2015 г. по делу № 6-2766цс15 приведена противоположная точка зрения. В нем суд утверждает, что договор финлизинга транспортного средства с физлицом подлежит обязательному нотариальному удостоверению.

Учитывая изложенное, в указанных выше ситуациях лучше перестраховаться и не экономить на нотариусе.

Кроме того, если договор финансового лизинга содержит положение о переходе к лизингодателю права собственности, то необходимо также соблюдать форму договора купли-продажи. Например, договор купли-продажи недвижимого имущества подлежит обязательному нотариальному удостоверению ( ст. 657 ГКУ). В связи с этим договор финансового лизинга недвижимости, по которому предусматривается переход права собственности к лизингополучателю, должен быть удостоверен нотариально.

Договоры, подлежащие нотариальному удостоверению, считаются заключенными со дня такого удостоверения ( ч. 3 ст. 640 ГКУ)

В случае несоблюдения сторонами требований закона о нотариальном удостоверении договор считается ничтожным ( ч. 1 ст. 220 ГКУ).

Регистрация права пользования имуществом

Сплошная регистрация прав пользования лизинговым имуществом законодательством не предусмотрена. В соответствии с ч. 1 ст. 794 ГКУ обязательной государственной регистрации подлежит право пользования недвижимым имуществом, которое возникает на основании договора аренды здания или другого капитального сооружения (их отдельной части), заключенного на срок не менее 3 лет.

Госрегистрация прав пользования объектами недвижимости осуществляется на основании Порядка № 1127.

В то же время отметим: в отношении жилья ГКУ устанавливает особый режим регулирования связанных с ним договорных отношений (правила аренды жилья закреплены отдельной гл. 59 ГКУ). Поэтому нормы относительно госрегистрации права пользования объектом недвижимости не распространяются на правоотношения, возникающие из договоров найма (аренды) жилья. Кстати, в свое время на это указывал Минюст в Методрекомендациях № 2500. Полагаем, что с тех пор в позиции специалистов этого ведомства ничего не изменилось.

Мы рассмотрели основные правовые вопросы, связанные с финансовым лизингом. Далее остановимся на особенностях бухгалтерского и налогового учета этих операций.

выводы

- Лизингодателями могут быть только юридические лица, выполняющие требования Положения № 21.

- Земельные участки, другие природные объекты, целостные имущественные комплексы предприятий и их обособленные структурные подразделения не могут быть предметом договора финансового лизинга.

- Договор финансового лизинга заключают в письменной форме.

- При передаче имущества по договору финансового лизинга право собственности на него в течение срока лизинга остается у лизингодателя.

- По общему правилу по окончании срока договора объект финлизинга подлежит возврату лизингодателю.