Проблема, о которой пойдет речь, не нова. На практике многие плательщики НДС издревле сталкивались с ней (см., например, «Налоги и бухгалтерский учет», 2015, № 84, с. 9, 2016, № 49, с. 33). А сейчас, как видим, стали сталкиваться еще чаще.

Нынешние «обновленные» проблемы с округлением в основном носят следующий характер: если при проверке показателей НН/РК перемножение цены поставки товаров/услуг без НДС (графа 7 НН) и количества (графа 6 НН) приводит к погрешности в базе обложения — объеме поставки без НДС (указываемом в графе 10 НН) на 1 гривню и более, то программное обеспечение ЕРНН отказывает в регистрации такой(го) НН (РК).

О незаконности таких «нововведений» и речи вести не будем — здесь все предельно ясно. Не ясно только, каким образом можно заставить фискалов прекратить незаконно третировать плательщиков...

Что говорят нормы и фискалы

Прежде чем привести известные нам способы, которыми на практике плательщики пытаются обходить эти «округленные» углы при общении с ЕРНН, напомним немного из «теории вопроса».

Действующий Порядок заполнения НН, утвержденный приказом Минфина от 31.12.2015 г. № 1307 (далее — Порядок № 1307), насчет количества знаков после запятой и округления числовых показателей НН весьма немногословен.

В п. 4 Порядка № 1307 сказано, что все графы НН, содержащие стоимостные показатели, заполняются в гривнях с копейками. Кроме того, п.п. 5 п. 16 Порядка № 1307 говорит о том, что

в графе 7 НН («Ціна постачання одиниці товару/послуги без урахування податку на додану вартість») указывается сумма в гривнях с копейками, если иное не предусмотрено действующим законодательством

И налоговики не перестают повторять в своих письмах и БЗ-консультациях, что «если иное не предусмотрено», то цена в НН более двух знаков после запятой иметь не может.

Не будем углубляться в то, что эти нормы Порядка № 1307 и непоколебимость фискалов в данном вопросе незаконно сужают права плательщиков НДС* (а значит, теоретически могут быть обжалованы в суде).

* Ведь нормативные акты не запрещают субъектам хозяйствования формировать цену, содержащую десятые, сотые и более мелкие части копейки…

Сконцентрируемся лучше на более земных вариантах решения «округлительных» проблем. Тем более, что пока еще действует либеральный

последний абзац п. 201.10 НКУ (о котором см. ниже).

Кроме того, отметим: поскольку это «иное» таки бывает иногда действующим законодательством предусмотрено (как правило, в случаях государственного регулирования цен и тарифов), то

количество знаков после запятой в «ценовой» графе 7 НН программное обеспечение ЕРНН фактически не ограничивает

Кстати, количество знаков, которое можно указывать после запятой в «количественно-объемной» графе 6 НН, эта программа тоже, вроде, не ограничивает, но тут ограничения возникают в «отчетных» программах, типа «M.E.Doc»...

А теперь напомним, как проблему «округлений» в НН предлагают (и предлагали раньше) решать сами фискалы.

На этот счет ГФСУ в письмах от 05.05.2016 г. № 10101/6/99-99-15-03-02-15 и от 10.08.2016 г. № 17270/6/99-99-15-03-02-15, а также в БЗ 101.17 напоминает, что стоимостные показатели НН должны содержать не более двух знаков после запятой (кроме показателя графы 7 — и только в случаях, предусмотренных действующим законодательством). Но при этом фискалы отмечают, что Порядок № 1307 не ограничивает количество знаков, которое могут содержать после запятой количественные показатели графы 6 НН.

Необходимым количеством знаков после запятой в количественном показателе считается

такое количество, которого достаточно для правильного расчета стоимостного показателя в графе 10 НН и строках I — IX раздела А НН

Расчет стоимостного показателя, в котором в результате произведения показателей граф 6 и 7 НН получается число с количеством знаков после запятой, превышающим два, считается верным, если в целях сокращения такого количества знаков до второго знака после запятой округление не приводит к увеличению такого знака на «1» (единицу).

Пути решения проблем «округления»

Теперь о том, как эти проблемы решаются плательщиками.

Регулируем через количественную графу 6 НН. Этот вариант предлагают сами фискалы. Хотя он обычно «далек от жизни». Ведь «нарисованное» в НН (как правило, дробное) количество/объем товаров/услуг зачастую будет расстыковаться с таким же показателем (как правило, целым числом), указанным в договоре и первичных бухгалтерских документах. А это повергает некоторых покупателей в шок и/или уныние. Да и формально может быть чревато штрафом (170 грн.) за искажение обязательных показателей НН. Потому нередко в таких случаях покупатели начинают приставать к поставщикам по поводу «некачественности» регистрируемых НН.

В такой ситуации поставщики могут попытаться убедить своих покупателей, ознакомив их с упомянутыми разъяснениями фискалов. Или же попытаться решить проблему округления в НН иным способом, в том числе каким-то из перечисленных ниже. Особое внимание обратите на «ценовой». Думаем, НН с правильным количеством, но с ценой, в которой количество знаков после запятой будет превышать два, принесет покупателю не больше проблем, чем НН с «кривоватым» количеством...

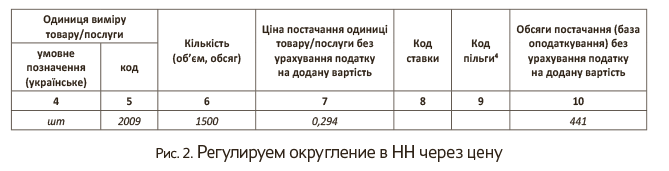

Регулируем через ценовую графу 7 НН. К такому решению проблемы округлений на практике прибегают не реже, чем к регулированию через количественный показатель. Ведь в таком случае, во-первых, обычно не бывает расстыковок с бухдокументами, а во-вторых, такая НН с ценой, имеющей десятые, сотые или еще большие доли копейки, невзирая на формальное нарушение упомянутых норм Порядка № 1307, все равно должна давать право покупателю на включение ее НДС в НК.

В связи с чем еще раз напомним о действующей до 1 июля 2017 года редакции последнего абзаца п. 201.10 НКУ, которая гласит, что НН, содержащая ошибки в обязательных реквизитах (кроме кода УКТ ВЭД), не мешающие идентифицировать осуществленную операцию, ее содержание (поставляемые товар/услугу), период, стороны и сумму НО, является основанием для отнесения покупателем суммы НДС в НК. То есть,

если НН (РК), которая(ый) прошла(шел) регистрацию в ЕРНН, содержит больше чем два знака после запятой в показателе графы 7, то такая(ой) НН (РК) дает покупателю право на включение суммы НДС в НК

Тот же самый вывод касается и случаев нестыковки количественного показателя графы 6 НН с указанным в первичных документах! Конечно, при условии, что сумма НДС в НН будет корректной. То есть такие НН (РК), в которых количество отличается от «первички» (в том числе содержит много больше знаков после запятой), тоже совершенно законно подтверждают право покупателя на НК.

Стелим «соломку». В ряде ситуаций можно попытаться избежать упомянутых проблем, например, путем формирования цены без НДС не «от обратного», а по схеме п.п. 194.1.1 НКУ. То есть сначала сформировать цену без НДС с копейками, а затем прибавить к ней НДС по ставке 20 % (или 7 %). Правда, это спасает далеко не всегда. ☹

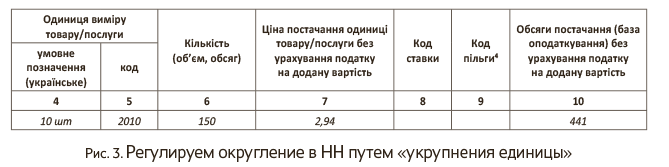

В некоторых ситуациях можно выкрутиться за счет укрупнения единиц измерения. Например, если цена единицы выходит с десятыми копейки, то цена за 10 ед. будет уже «копеечной» (см. ниже в примере).

Креативные бухгалтеры, бывает, дробят одну позицию на две (и более) одинаковых, чтобы при этом округление по каждой из них в стр. 10 НН не превышало 1 грн.

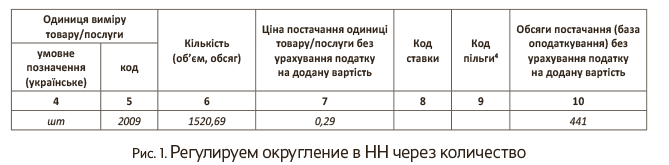

Теперь обобщим сказанное выше на простейшем примере.

Пример. По договору поставки за 529,20 грн (441 + 88,20 НДС) реализовано 1500 шт. товара. То есть цена за 1 шт. товара без НДС составила 0,294 грн.

Если округлить цену до 0,29 грн., то разница в строке 10 НН составит 6 грн. (!) и НН при попытке регистрации в ЕРНН будет «отторгнута». Если округлить цену «вверх» — до 0,30 грн., то разница составит вообще 9 грн. …

Выходы из ситуации (на примерах заполнения соответствующих граф НН) покажем на рис. 1 — 3.

В общем, выбирайте любое из вышеприведенных «зол» (нам же более симпатичен «ценовой» вариант), лишь бы при перемножении показателей граф 6 и 7 показатель графы 10 не отклонялся у вас (в большую или меньшую сторону) более чем на гривню, а сумма НДС в разделе А НН точно соответствовала первичным документам (а также чтобы при этом другие, упомянутые в последнем абзаце п. 201.10 НКУ, показатели НН «не мешали идентифицировать…»).

Главное, какой бы вы способ ни избрали, при правильной сумме НДС покупатель должен иметь право на НК по таким «округлительным» НН (РК).

При этом помните о том, что покупатель всегда прав ☺. Да и на практике фискалы придираются по этому поводу чаще всего не к продавцу, а к покупателю. Поэтому, если не сложно, сделайте, как он попросит. А продавец, точнее его должностные лица, за такую провинность могут отхватить разве что админштраф по ст. 1631 КУоАП, да и то при условии правильного отражения суммы НДС в декларации от него можно отбиться (см. 101.30 БЗ).

Не хватает знаков? «Вызывайте телефонистку!»

Зачастую случается, что используемое ПО, обслуживающее отчетность и документооборот (типа «M.E.Doc» и т. п.), не может обеспечить/принять от применяемой на предприятии бухгалтерской программы (1С и др.) необходимое количество знаков после запятой при перенесении бухучетных данных в НН, которое позволило бы избежать при перемножении цены-количества отклонения в графе 10 НН более 1 грн.

Например, некоторые такие ПО позволяют втягивать в графы НН (в том числе 6 и 7) только 6 знаков после запятой, а этого зачастую бывает недостаточно, чтобы выйти на базу обложения (гр. 10 НН) в пределах «гривневой» погрешности. Особенно это напрягает, когда цена и объем поставки — суммы с копейками и даже с десятыми и сотыми копеек (например, когда цена привязана к курсу инвалюты). ☹

Итак, при невозможности в используемом ПО обеспечить перенос из бухпрограммы необходимого количества знаков после запятой в соответствующие графы НН потребуйте исправить этот недочет или у разработчика ПО, обслуживающего отчетность, или у лица, ответственного за «стыковку» используемой предприятием бухгалтерской программы с вашим «отчетным» ПО. Либо переносите в НН/РК соответствующие показатели (с необходимым количеством знаков после запятой) вручную. Впрочем, это может быть весьма неудобно и трудоемко — особенно при немалом потоке выписываемых НН/РК. Тогда уж точно «вызывайте телефонистку»! ☺

Кроме того, программа «M.E.Doc» в графе 6 НН всё равно не позволяет отразить более 6 знаков после запятой. А потому, что бы там фискалы ни советовали, порой гораздо проще регулировать через «ценовую» графу 7 (или каким-то иным способом).

В общем, желаем вам максимально легко совладать с этими «округлительными» проблемами и все-таки надеемся, что фискалы перестанут «мелочиться» и уберут из ПО эту неэффективную проверочную операцию. Или хотя бы установят для такой проверки «люфт» до 10 грн. Хотя, скажите, какое это имеет значение, если сумма НДС при таких отклонениях не занижена (или завышена)?..

выводы

- Хотя в Порядке № 1307 указывается, что все графы НН, содержащие стоимостные показатели, заполняются в гривнях с копейками, последний абзац п. 201.10 НКУ (действует до 1 июля 2017 года) дает покупателю право на включение суммы НДС в НК согласно НН (РК), содержащим более чем два знака после запятой в показателе графы 7.

- Наиболее популярные пути решения проблем «округления» в НН (РК) на практике:

— через количественную графу 6 НН (так рекомендует ГФСУ);

— через ценовую графу 7 НН (пока под защитой п. 201.10 НКУ);

— путем укрупнения единицы товара или дробления позиции.