Проблема, про яку піде мова, не нова. На практиці чимало платників ПДВ здавна стикалися з нею (див., наприклад, «Податки та бухгалтерський облік», 2015, № 84, с. 9, 2016, № 49, с. 33). А зараз, як бачимо, стали стикатися ще частіше.

Нинішні «оновлені» проблеми з округленням в основному мають такий характер: якщо при перевірці показників ПН/РК перемножування ціни постачання товарів/послуг без ПДВ (графа 7 ПН) на кількість (графа 6 ПН) призводить до погрішності в базі оподаткування — обсязі постачання без ПДВ (що зазначається у графі 10 ПН) на 1 гривню і більше, то програмне забезпечення ЄРПН відмовляє в реєстрації такої(го) ПН (РК).

Про незаконність таких «нововведень» і мови вести не будемо — тут все достеменно зрозуміло. Не зрозуміло лише, яким чином можна змусити фіскалів припинити прискіпуватися до платників...

Що говорять норми і фіскали

Перш ніж навести відомі нам способи, якими на практиці платники намагаються обходити ці «округлені» кути при спілкуванні з ЄРПН, нагадаємо дещо з «теорії питання».

Чинний Порядок заповнення ПН, затверджений наказом Мінфіну від 31.12.2015 р. № 1307 (далі — Порядок № 1307), щодо кількості знаків після коми та округлення числових показників ПН вельми небагатослівний. У п. 4 Порядку № 1307 зазначено, що всі графи ПН, що містять вартісні показники, заповнюються у гривнях з копійками.

Крім того, п.п. 5 п. 16 Порядку № 1307 говорить про те, що

у графі 7 ПН («Ціна постачання одиниці товару/послуги без урахування податку на додану вартість») зазначається сума у гривнях з копійками, якщо інше не передбачено чинним законодавством

І податківці не перестають повторювати у своїх листах і БЗ-консультаціях: «якщо інше не передбачено», то ціна в ПН більше двох знаків після коми мати не може.

Не будемо заглиблюватися в те, що ці норми Порядку № 1307 і непохитність фіскалів у даному питанні незаконно звужують права платників ПДВ* (а отже, теоретично можуть бути оскаржені в суді). Концентруватимемося краще на більш земних варіантах вирішення «округлювальних» проблем. Тим паче, що все ще діє ліберальний останній абзац п. 201.10 ПКУ (про який — див. нижче).

* Адже нормативні акти не забороняють суб’єктам господарювання формувати ціну, що містить десяті, соті і дрібніші частини копійки.

Крім того, зазначимо, оскільки це «інше» таки буває інколи чинним законодавством передбачено (як правило, у випадках державного регулювання цін і тарифів), то

кількість знаків після коми в «ціновій» графі 7 ПН програмне забезпечення ЄРПН фактично не обмежує

До речі, кількість знаків, яку можна зазначати після коми в «кількісно-обсяговій» графі 6 ПН, ця програма теж мовби не обмежує, але тут обмеження виникають у «звітових» програмах, типу «M.E.Doc»...

А тепер нагадаємо, як проблему «округлень» у ПН пропонують (і пропонували раніше) вирішувати самі фіскали.

Із цього приводу ДФСУ в листах від 05.05.2016 р. № 10101/6/99-99-15-03-02-15 і від 10.08.2016 р. № 17270/6/99-99-15-03-02-15, а також у БЗ 101.17 нагадує, що вартісні показники ПН повинні містити не більше двох знаків після коми (крім показника графи 7 — і тільки у випадках, передбачених чинним законодавством). Але при цьому фіскали зазначають, що Порядок № 1307 не обмежує кількість знаків, яку можуть містити після коми кількісні показники графи 6 ПН.

Необхідною кількістю знаків після коми в кількісному показнику вважається

така кількість, якої достатньо для правильного розрахунку вартісного показника у графі 10 ПН і рядках I-IX розділу А ПН

Розрахунок вартісного показника, у якому в результаті добутку показників граф 6 і 7 ПН виходить число з кількістю знаків після коми, що перевищує два, вважається правильним, якщо в цілях скорочення такої кількості знаків до другого знака після коми округлення не призводить до збільшення такого знака на «1» (одиницю).

Шляхи вирішення проблем «округлення»

Тепер про те, як ці проблеми вирішуються платниками.

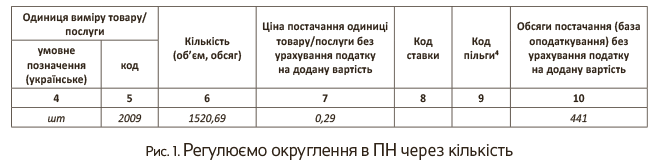

Регулюємо через кількісну графу 6 ПН. Цей варіант пропонують самі фіскали. Хоча він зазвичай «далекий від життя». Адже «намальована» в ПН кількість/обсяг товарів/послуг (як правило, дробове число) частенько не буде збігатися з таким самим показником (як правило, цілим числом), зазначеним у договорі та первинних бухгалтерських документах. А це вводить деяких покупців у шок та/або смуток. Та й формально може загрожувати постачальнику штрафом (170 грн.) за викривлення обов'язкових показників ПН. Тому не дивно, що в таких випадках покупці починають приставати до постачальників з приводу «неякісності» ПН, які реєструються.

У такій ситуації постачальники можуть спробувати переконати своїх покупців, ознайомивши їх зі згаданими роз'ясненнями фіскалів. Або ж спробувати вирішити проблему округлення в ПН іншим способом, в тому числі якимось із перелічених нижче. Особливу увагу зверніть на «ціновий». Гадаємо, ПН з правильною кількістю, але з ціною, в якій кількість знаків після коми перевищуватиме два, принесе покупцю не більше проблем, аніж ПН з «кривуватою» кількістю...

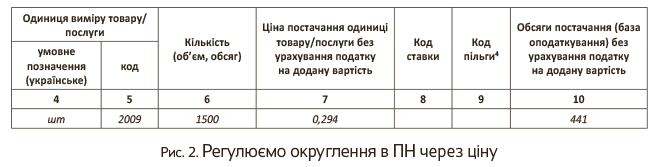

Регулюємо через цінову графу 7 ПН. До такого вирішення проблеми округлень на практиці вдаються не рідше, ніж до регулювання через кількісний показник. Адже в такому разі, по-перше, зазвичай не буває розстиковок з бухдокументами, а по-друге, така ПН з ціною, що має десяті, соті або ще більші частки копійки, незважаючи на формальне порушення зазначених норм Порядку № 1307 усе одно повинна давати право покупцю на включення її ПДВ до ПК.

У зв’язку з чим іще раз нагадаємо про чинну до 1 липня 2017 року редакцію останнього абзацу п. 201.10 ПКУ, яка свідчить, що ПН, яка містить помилки в обов’язкових реквізитах (крім коду УКТ ЗЕД), що не заважають ідентифікувати здійснену операцію, її зміст (товар/послугу, що поставляються), період, сторони і суму ПЗ, є підставою для віднесення покупцем суми ПДВ до ПК. Тобто

якщо ПН (РК), яка(ий) пройшла(йшов) реєстрацію в ЄРПН, містить більш ніж два знаки після коми в показнику графи 7, то така(ий) ПН (РК) дає покупцю право на включення суми ПДВ до ПК

Той самий висновок стосується й випадків нестикування кількісного показника графи 6 ПН із зазначеним у первинних документах! Звичайно, за умови, що сума ПДВ у ПН буде коректною. Тобто такі ПН (РК), в яких кількість відрізняється від «первинки» (у тому числі містить набагато більше знаків після коми), теж абсолютно законно підтверджують право покупця на ПК.

Стелимо «соломку». У деяких ситуаціях можна спробувати уникнути зазначених проблем, наприклад шляхом формування ціни без ПДВ не «від зворотного», а за схемою п.п. 194.1.1 ПКУ. Тобто спочатку сформувати ціну без ПДВ з копійками, а потім додати до неї ПДВ за ставкою 20 % (або 7 %). Щоправда, це рятує далеко не завжди. ☹

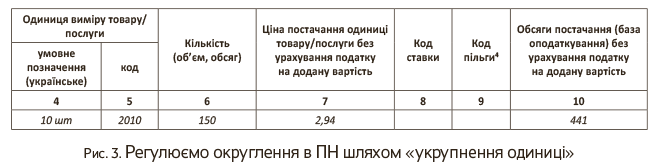

У деяких ситуаціях можна викрутитися за рахунок укрупнення одиниць виміру. Наприклад, якщо ціна одиниці виходить з десятими копійки, то ціна за 10 од. буде вже «копійчаною» (див. нижче у прикладі).

Креативні бухгалтери, буває, ділять одну позицію на дві (і більше) однакових, щоб при цьому округлення по кожній з них у ряд. 10 НН не перевищувало 1 грн.

Тепер узагальнимо зазначене вище на простому прикладі.

Приклад. Реалізовано 1500 одиниць товару за 529,20 грн. (441 + 88,20 ПДВ) . Тобто ціна за одиницю без ПДВ становила 0,294 грн.

Якщо округлити ціну до 0,29 грн., то різниця в рядку 10 ПН становитиме 6 грн. (!) і ПН при спробі реєстрації в ЄРПН буде «відторгнута». Якщо округлити ціну «вгору» — до 0,30 грн., то різниця становитиме взагалі 9 грн…

Виходи із ситуації (на прикладах заповнення відповідних граф ПН) покажемо на рис. 1 — 3.

Загалом, обирайте будь-яке з наведених вище «лих» (нам же симпатичніший «ціновий» варіант), щоб при перемножуванні показників графи 6 і 7 показник графи 10 не відхилявся у вас (у більший чи менший бік) більш ніж на гривню, а сума ПДВ у розділі А ПН точно відповідала первинним документам (а також щоб при цьому інші, зазначені в останньому абзаці п. 201.10 ПКУ, показники ПН «не заважали ідентифікувати...»).

Головне, який би ви спосіб не обрали, при правильній сумі ПДВ покупець повинен мати право на ПК за такими «округлювальними» ПН (РК).

При цьому пам’ятайте про те, що правда завжди на боці покупця ☺. Та й на практиці фіскали чіпляються із цього приводу найчастіше не до продавця, а до покупця. Тому, якщо не складно, зробіть як він попросить. А продавець, точніше, його посадові особи, за такий проступок можуть вхопити хіба що адмінштраф за ст. 1631 КУпАП, та й те за умови правильного відображення суми ПДВ у декларації від нього можна відбитися (див. 101.30 БЗ).

Не вистачає знаків? «Викликайте телефоністку!»

Часто трапляється, що використовуване ПЗ, яке обслуговує звітність і документообіг (типу «M.E.Doc» тощо) не може забезпечити/прийняти від використовуваної на підприємстві бухгалтерської програми (1С тощо) необхідну кількість знаків після коми при перенесенні бухоблікових даних у ПН, яке дозволило б уникнути при перемножуванні ціни-кількості відхилення у графі 10 ПН більше 1 грн.

Наприклад, деякі такі ПО дозволяють втягувати у графи ПН (у тому числі 6 і 7) тільки 6 знаків після коми, а цього часто буває недостатньо, щоб вийти на базу оподаткування (гр. 10 ПН) у межах «гривневої» погрішності. Особливо це напружує, коли ціна та обсяг постачання — суми з копійками і навіть з десятими і сотими копійок (наприклад, коли ціна прив’язана до курсу інвалюти). ☹

Отже, при неможливості у використовуваному ПЗ забезпечити перенесення з бухпрограми необхідної кількості знаків після коми у відповідні графи ПН вимагайте виправити цей недолік або в розробника ПЗ, що обслуговує звітність, або в особи, відповідальної за «стикування» використовуваної підприємством бухгалтерської програми з вашим «звітним» ПЗ. Або переносьте до ПН/РК відповідні показники (з необхідною кількістю знаків після коми) вручну. Утім, це може бути досить незручно і трудомістко — особливо при чималому потоці ПН/РК, що виписуються. Тоді вже точно «викликайте телефоністку»! ☺

Крім того, програма «M.E.Doc» у графі 6 ПН все одно не дозволяє відобразити більше 6 знаків після коми. А тому, що б там фіскали не радили, часом набагато простіше регулювати через «цінову» графу 7 (або якось інакше).

Загалом, бажаємо вам максимально легко впоратися з цими «округлювальними» проблемами і все ж таки, сподіваємося, що фіскали перестануть чіплятися до дрібниць і приберуть з ПЗ цю неефективну перевірочну операцію. Або хоча б установлять для такої перевірки «люфт» до 10 грн. Хоча, скажіть, яке це має значення, якщо сума ПДВ при таких відхиленнях не занижена (чи завищена)?..

висновки

- Хоча в Порядку № 1307 зазначається, що всі графи ПН, що містять вартісні показники, заповнюються у гривнях з копійками, останній абзац п. 201.10 ПКУ (діє до 1 липня 2017 року) дає покупцю право на включення суми ПДВ до ПК згідно з ПН (РК), що містить більше ніж два знака після коми в показнику графи 7.

- Найбільш популярні шляхи вирішення проблем «округлення» у ПН (РК) на практиці:

— через кількісну графу 6 ПН (так рекомендує ДФСУ);

— через цінову графу 7 ПН (поки що під захистом п. 201.10 ПКУ);

— шляхом укрупнення одиниці товару або ділення позиції.