* См. «Налоги и бухгалтерский учет», 2016, № 91, с. 4.

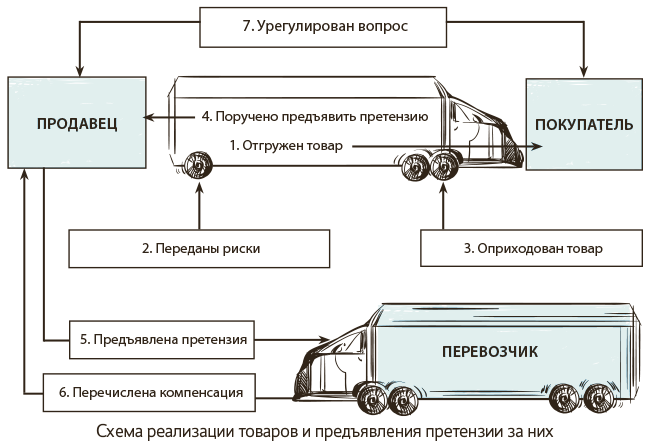

Для начала напомним условия, на фоне которых возникла указанная дискуссия. Для примера возьмем конкретную ситуацию, изложенную в письме одного из наших читателей. Итак, предприятие продало товар другому предприятию на условиях СРТ.

Напомним: этот термин означает, что продавец доставит товар указанному им перевозчику. Кроме этого, продавец обязан оплатить расходы, связанные с перевозкой товара в указанный пункт назначения. Это значит, что покупатель берет на себя все риски или потери повреждения товара, как и прочие расходы после передачи товара перевозчику.

Так вот, продавец передал товар перевозчику, однако последний доставил покупателю только часть надлежащего количества товара. Перевозчику выставлена претензия, он признал, что убытки возникли по его вине, и компенсировал их. Нужно ли облагать указанную компенсацию НДС?

А что это вообще за операция такая?

В общем случае при продаже на условиях СРТ в момент, когда перевозчику передан товар, к покупателю переходят все риски, связанные с товаром. Следовательно, на дату отгрузки продавец отразит бухучетные (и налоговоприбыльные) доходы от реализации и расходы в сумме себестоимости реализованных товаров. И налоговые обязательства по НДС.

Поэтому товары уже списаны с баланса и считается, что они использованы в хозяйственной деятельности

Таким образом состоялась обычная поставка товаров (в понимании п.п. 14.1.191 НКУ). Продавец списал товары с баланса именно в связи с такой поставкой (реализацией), а не в связи с их недостачей.

Кто пострадавший и чья претензия?

Пострадавшая сторона в силу того, что в процессе перевозки часть товара была потеряна, — это покупатель. И именно у него возникает потребность выставить претензию. Этот вывод следует из целого ряда рассуждений.

Договор на перевозку (согласно исходным условиям) был заключен между продавцом и перевозчиком. Фактически пострадавшей стороной оказался покупатель, но поскольку он договорных отношений с перевозчиком не имеет, претензию перевозчику выставляет продавец. На основании п. 16.4 Правил перевозок грузов автомобильным транспортом в Украине, утвержденных приказом Минтранса от 14.10.97 г. № 363, покупатель передает право на предъявление претензии продавцу.

Причем заметьте: покупатель имеет возможность передать право на предъявление претензии любому другому лицу, не обязательно продавцу. И лицо, которому передано право предъявлять претензию, само не несет убытки, которые должен покрывать перевозчик. Фактически компенсация, полученная от перевозчика, принадлежит покупателю. Другое дело, что в нашем случае покупатель, чтобы не «гонять» деньги (компенсацию) от перевозчика к покупателю, а затем — от покупателя к продавцу, предлагает продавцу самому получить принадлежащую ему компенсацию покупателю. А уже потом продавец и покупатель отдельно решают свои вопросы путем допоставки товара или его частичной оплаты (см. рисунок).

Как видно из рисунка, главная сложность в нашей ситуации возникает в связи с тем, что поставщик (согласно условиям СРТ) списывает товары со своего баланса уже в момент передачи перевозчику, а покупатель приходует эти товары только после того, как их доставит перевозчик. В результате возникает ситуация, при которой товар во время своего пребывания в пути не учитывается ни на балансе продавца, ни на балансе покупателя. Тем не менее сути это не меняет: товар и все риски на него (согласно условиям СРТ) принадлежат покупателю. Поэтому еще раз отметим: продавец предъявляет перевозчику в этом случае не свою претензию, а претензию покупателя.

Сумма претензии: с НДС или как?

Теперь что касается суммы, в которой выдвигается претензия. У читателей возникает вопрос: в какой сумме должна быть выставлена претензия перевозчику?

Ответим: руководствоваться при этом следует ст. 224 ХКУ. Она устанавливает обязанность того участника хозяйственных отношений, который нарушил хозяйственное обязательство, возместить нанесенные этим убытки субъекту, права или законные интересы которого нарушены.

Под убытками при этом понимаются расходы, произведенные правомочной стороной, потеря или повреждение ее имущества, а также не полученные ею доходы, которые правомочная сторона получила бы в случае надлежащего выполнения обязательства второй стороной.

Отсюда делаем вывод: вообще-то сумма претензии не обязательно должна совпадать с себестоимостью или с продажной стоимостью потерянных товаров, однако она в любом случае должна быть обоснованной.

А вот на вопрос читателя,

должна ли сумма претензии включать сумму НДС, начисленного при отгрузке на стоимость потерянных при перевозке товаров,

ответим так. Операция по возмещению убытков не является объектом обложения НДС. И если в претензию включить НДС, операция от этого не станет НДС-объектной. То есть сугубо арифметически сумма претензии может как включать, так и не включать НДС. Однако на НДС-учет это никоим образом не влияет, ведь суть операции от суммы претензии не зависит.

Возмещение убытков — НДС-объект?!

Теперь, собственно, о возмещении убытков. В консультации из БЗ, подкатегория 101.06, о которой мы уже упоминали в преамбуле, налоговики без каких-либо аргументов заявляют, что компенсация за потерянные при перевозке товары является объектом обложения НДС. И ссылаются на пп. 185.1 и 188.1 НКУ, которые к ситуации с компенсацией вообще отношения не имеют. По нашему мнению, это заявление фискалов не может быть ничем обосновано: перевозчик не приобретает товары у лица, выставляющего ему претензию, он только возмещает нанесенные убытки. А в такой ситуации в других консультациях (из БЗ, подкатегория 101.02) налоговики утверждают, что возмещение убытков, возникших в связи с недостачей или кражей активов, не приводит к начислению налоговых обязательств по НДС.

Наша ситуация же дает еще один дополнительный аргумент: продавец получает компенсацию не за свои убытки, а за убытки покупателя. Поэтому

по нашему мнению, начислять налоговые обязательства при поступлении компенсации нет оснований

В указанной выше консультации из БЗ, подкатегория 101.06 налоговики также не смогли их назвать. Таких оснований вообще нет, ведь товар уже был поставлен и обложен НДС при отгрузке (передаче перевозчику). А потеря товара, который продавцу уже не принадлежит, не может приводить к повторному налогообложению. Никоим образом! Продавец является исключительно посредником, получающим от перевозчика компенсацию, принадлежащую покупателю.

В то же время уменьшить налоговые обязательства, отраженные при отгрузке потерянного товара, продавец также не сможет. Для него операция завершена в момент передачи товара перевозчику. А по условиям СРТ считается, что на этот момент товар поставлен (см. рисунок выше). Следовательно, уменьшать объем поставки товара и налоговые обязательства по НДС из-за последующей потери товара перевозчиком нет оснований.

А покупатель что?

Что же касается покупателя, то он оприходует на баланс только фактически полученное количество товара (см. рисунок). И в любом случае налоговый кредит покупатель может отражать только по этому количеству. Здесь есть два возможных варианта действий:

(1) или покупатель оплачивает только фактически полученное количество товара. И именно в части этого количества отражает налоговый кредит, ведь именно такое количество он фактически приобрел согласно приходным документам;

(2) или покупатель оплачивает полное количество товара. А продавец допоставляет потерянное количество товара по той же цене. По сути для продавца это новая поставка со всеми вытекающими отсюда последствиями, а для покупателя доплата — не что иное, как аванс за эту новую партию товара.

Если вы будете использовать второй вариант, имейте в виду: сумма превышения оплаты, полученной от покупателя, над стоимостью фактически оприходованного им товара будет считаться для продавца предоплатой. И на эту сумму следует начислить налоговые обязательства по НДС и составить новую налоговую накладную. Без такой накладной покупателю нечего рассчитывать на налоговый кредит на «допоставленные» товары: «отгрузочная» налоговая накладная на налоговый кредит по потерянным в пути товарам права не дает.

Осторожные покупатели иногда волнуются, не будет ли у них необоснованно увеличен регистрационный лимит в силу того, что «отгрузочная» налоговая накладная плательщиком была зарегистрирована на всю сумму отгруженного товара, а они имеют право на налоговый кредит только частично. Таким плательщикам рекомендуем при выявлении недостачи товара при оприходовании отражать налоговый кредит на всю сумму НДС, указанную в налоговой накладной, но в то же время на потерянную в пути долю товара начислять компенсационные налоговые обязательства на основании п. 198.5 НКУ. Тогда лимит точно не пострадает ☺.

В завершение рассмотрим анализируемую ситуацию на примере.

Пример. Продавец отгрузил покупателю товаров на 12000 грн. (в том числе НДС — 2000 грн.). Фактически покупателю было доставлено товаров на сумму 9600 грн. (в том числе НДС — 1600 грн.). Покупатель по доверенности предоставил продавцу право выставлять претензию к перевозчику. Перевозчик претензию признал и перечислил компенсацию продавцу.

Отразим указанные операции в учете.

Учет реализации товаров и выставленной претензии

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | ||

| дебет | кредит | сумма, грн. | ||

| Учет у продавца | ||||

| 1 | Отгружены товары покупателю | 361 | 702 | 12000 |

| 2 | Начислены налоговые обязательства | 702 | 641 | 2000 |

| 3 | Списана себестоимость реализованных товаров | 902 | 281 | 3000 |

| 1-й вариант (частичная оплата) | ||||

| 4 | Получена оплата от покупателя за фактически полученные товары | 311 | 361 | 9600 |

| 5 | Выставлена претензия перевозчику по поручению покупателя | 377* | 361 | 2400 |

| 6 | Получена компенсация от перевозчика | 311 | 377 | 2400 |

| 2-й вариант (допоставка) | ||||

| 4 | Получена оплата от покупателя за полученные товары | 311 | 361 | 9600 |

| 5 | Отражен аванс за «недовезенные» товары | 311 | 681 | 2400 |

| 6 | Начислены налоговые обязательства по НДС | 643 | 641 | 400 |

| 7 | Выставлена претензия перевозчику | 377* | 361 | 2400 |

| 8 | Получена компенсация от перевозчика | 311 | 377 | 2400 |

| 9 | Отгружена покупателю новая («недовезенная») часть товара | 361 | 702 | 2400 |

| 10 | Списаны начисленные налоговые обязательства по НДС | 702 | 643 | 400 |

| 11 | Отражен зачет задолженностей | 681 | 361 | 2400 |

| * Поскольку идет речь не о собственной претензии, а о претензии покупателя, субсчет 374 продавец, по нашему мнению, не применяет. | ||||

| Учет у покупателя | ||||

| 1 | Оприходованы товары, фактически полученные от продавца | 281 | 631 | 8000 |

| 2 | Отражен НДС (до регистрации НН в ЕРНН) | 644/1 | 631 | 1600 |

| 3 | Отражен налоговый кредит (НН зарегистрирована в ЕРНН) | 641 | 644/1 | 1600 |

| 4 | Выставлена претензия перевозчику | 374* | 631 | 2400 |

| 1-й вариант (частичная оплата) | ||||

| 5 | Уплачено продавцу за фактически полученные товары | 631 | 311 | 9600 |

| 6 | Получена продавцом компенсация от перевозчика. Осуществлен зачет задолженностей | 631 | 374 | 2400 |

| 2-й вариант (допоставка) | ||||

| 5 | Уплачено продавцу за фактически полученные товары | 631 | 311 | 9600 |

| 6 | Получена продавцом компенсация от перевозчика. Осуществлен зачет задолженностей | 631 | 374 | 2400 |

| 7 | Уплачено продавцу за «допоставку» товаров | 371 | 311 | 2400 |

| 8 | Отражен НДС (до регистрации НН в ЕРНН) | 644/1 | 644 | 400 |

| 9 | Отражен налоговый кредит (НН зарегистрирована в ЕРНН) | 641 | 644/1 | 400 |

| 10 | Оприходованы «довезенные» товары | 281 | 631 | 2000 |

| 11 | Списан налоговый кредит по НДС | 644 | 631 | 400 |

| 12 | Отражен зачет задолженностей | 631 | 371 | 2400 |

| * Поскольку претензия фактически отражает убытки покупателя, именно ему, по нашему мнению, следует применять субсчет 374. | ||||

В заключение отметим: ситуация достаточно «скользкая». Поэтому требует безупречного правового оформления. Особенно это касается передачи покупателем продавцу права выставлять претензию к перевозчику, а также «допоставок» покупателю.

выводы

- Средства, перечисленные на текущий счет плательщика как компенсация убытков, нанесенных действиями перевозчика, не влекут обязанности начислять НДС. Такая операция не является объектом обложения НДС.

- Лицо, выставляющее претензию, может передать это право по доверенности другому лицу.

- Субсчет 374, предназначенный для учета претензий, использует та сторона, которая несет фактические убытки в связи с потерей товара перевозчиком.