Пока ждем свет…

Работники находятся на рабочих местах, но не работают. Почему? Ответ прост: нет электричества. Как «обозвать» такой период неработы? Считаем, что это простой. Ведь под простоем понимают приостановление работы, вызванное отсутствием организационных или технических условий, необходимых для выполнения работы, непреодолимой силой или иными обстоятельствами ( ч. 1 ст. 34 КЗоТ).

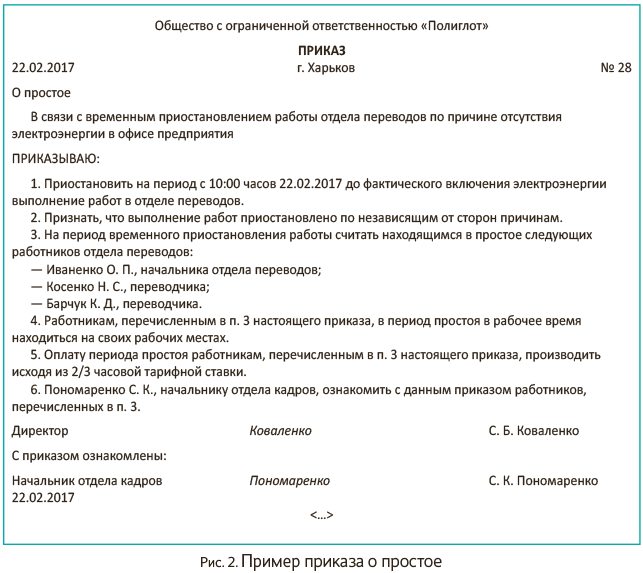

Нужно ли работодателю как-либо документировать простой? В общем случае простой оформляют актом в произвольной форме с указанием в нем причины простоя. Далее на основании акта издают соответствующий приказ (распоряжение) руководителя.

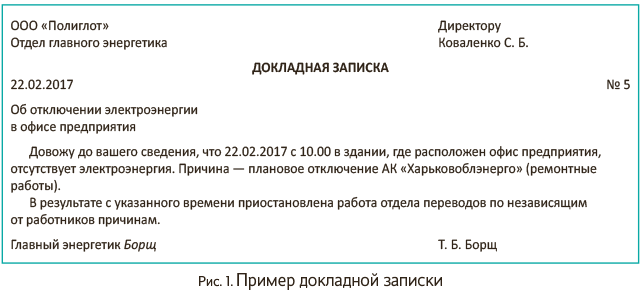

Но! В ситуации с отключением электроэнергии для издания приказа (распоряжения) руководителя о простое считаем, что достаточно будет докладной записки ответственного работника о факте отключения электроэнергии и продолжительности приостановления работы. Созывать специальную комиссию и устанавливать причину простоя в данном случае нет необходимости. И без того, как говорится, «все налицо».

Обратите внимание: в приказе (распоряжении) о простое необходимо указать:

— причину простоя и виновную сторону;

— категории работников, которые подпадают под действие простоя. Ведь вполне вероятно, что если отключение произошло в дневное время, то при наличии достаточного естественного освещения некоторые работники будут продолжать работать. Следовательно, устанавливать им простой не нужно (если их работа иным образом не требует наличия электроэнергии);

— необходимость присутствия либо отсутствия работников во время простоя на рабочих местах;

— порядок оплаты времени простоя. О нем мы с вами поговорим ниже ☺.

Возможные варианты составления докладной записки и приказа о простое представлены на рис. 1 и 2. Отметим, что об окончании простоя также может быть издан приказ.

В Табеле учета использования рабочего времени время простоя отражайте буквенным кодом «П» (цифровым кодом «23»). Причем, учитывая, что работник часть дня будет работать, а другую часть работа будет «простаивать», часы работы и часы простоя целесообразно отмечать через дробь (см. рис. 3).

Ну и «на сладкое» — оплата периода простоя.

Оплачиваем часы простоя

Время простоя не по вине работника оплачивают из расчета не ниже 2/3 тарифной ставки установленного работнику разряда (оклада)*. Такой обязательный минимум прописан в ст. 113 КЗоТ. Вместе с тем в коллективном договоре (другом нормативном акте работодателя) может быть предусмотрена оплата простоя и в более высоком размере ( ст. 15 Закона Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР; письмо Минтруда от 23.10.2007 г. № 257/06/187-07). Хотя на практике такое встречается редко.

* Заметьте: за время простоя, когда возникла производственная ситуация, опасная для жизни или здоровья работника либо для людей, которые его окружают, и окружающей природной среды не по вине работника, за ним сохраняется средний заработок ( ч. 3 ст. 113 КЗоТ).

Ясно, что в рассматриваемой нами ситуации время простоя будет измеряться в часах. Поэтому расчет оплаты времени простоя нужно проводить:

— при сдельной форме оплаты труда и почасовой оплате труда — исходя из часовой тарифной ставки;

— при поденной или месячной оплате труда — исходя из зарплаты за час, рассчитанной путем деления дневной (месячной) тарифной ставки (оклада) на количество часов, установленных согласно графику работы на день (месяц).

Отметим, что большинство предприятий в случае, если работнику установлен оклад (месячная тарифная ставка), часы простоя оплачивают как обычные отработанные часы, не заморачиваясь с пересчетом. В этом случае работники ничего не теряют. Но такой фокус не проходит в ситуации, если работник — сдельщик. Как оплатить простой при сдельной форме оплате труда? Покажем на примере.

Пример. Сдельная расценка на изготовление детали составляет 40 грн./ед. Норма выработки продукции в час составляет 0,5 ед. На предприятии установлена 40-часовая рабочая неделя с выходными в субботу и воскресенье. В феврале 2017 года норма продолжительности рабочего времени составила 160 ч. Работник фактически отработал 155 ч и изготовил 80 деталей. Время простоя не по вине работника (в связи с отключением электроэнергии) составило 5 ч.

Часовая тарифная ставка составляет 20 грн./ч (40 грн./ед. х 0,5 ед./ч).

Определим сумму заработка работника за февраль:

40 грн. х 80 ед. + 20 грн./ч х 2 : 3 х 5 ч = 3266,67 грн.

Важно! Оплата времени простоя, оформленного должным образом, не участвует в сравнительных расчетах для целей выполнения требования о выплате зарплаты не ниже ее минимального размера, установленного законом. Основание — эта выплата начислена за неотработанное время. Поэтому зарплату, начисленную работнику за фактически отработанное время, вы сравниваете с минзарплатой, определенной пропорционально выполненной норме труда (отработанному времени).

Однако, если из-за простоя база начисления, определенная по основному работнику, окажется ниже минимальной зарплаты, работодателю нужно будет соблюсти требование об уплате ЕСВ с «минималки».

Сумму оплаты времени простоя облагаете НДФЛ, ВС и ЕСВ в общей сумме заработной платы. Здесь никаких особенностей нет.

Подведем итоги:

выводы

- Временное приостановление работы в связи с отключением на предприятии электроэнергии следует считать простоем.

- О простое (временном приостановлении работы) издают соответствующий приказ (распоряжение) по основной деятельности.

- Время простоя не по вине работника оплачивают из расчета не ниже 2/3 тарифной ставки установленного работнику разряда (оклада).