Доки чекаємо світло…

Працівники перебувають на робочих місцях, але не працюють. Чому? Відповідь проста — немає електрики. Як «обізвати» такий період нероботи? Вважаємо, що це простій. Адже під простоєм розуміють зупинення роботи, викликане відсутністю організаційних або технічних умов, необхідних для виконання роботи, невідворотною силою або іншими обставинами ( ч. 1 ст. 34 КЗпП).

Чи потрібно роботодавцю якось документувати простій? У загальному випадку простій оформляють актом у довільній формі, із зазначенням у ньому причини простою. Далі на підставі акта видають відповідний наказ (розпорядження) керівника.

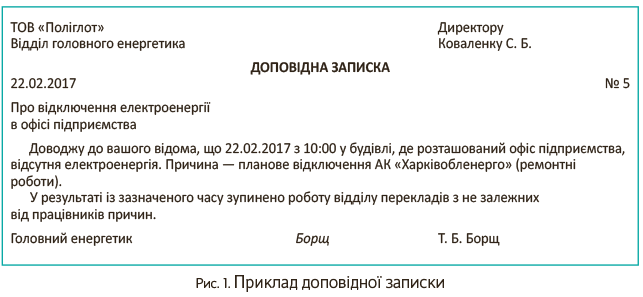

Але! У ситуації з відключенням електроенергії для видання наказу (розпорядження) керівника про простій вважаємо, що досить буде доповідної записки відповідального працівника про факт відключення електроенергії і тривалість зупинки роботи. Скликати спеціальну комісію і встановлювати причину простою в цьому випадку немає необхідності. І без того, як-то кажуть, усе очевидно.

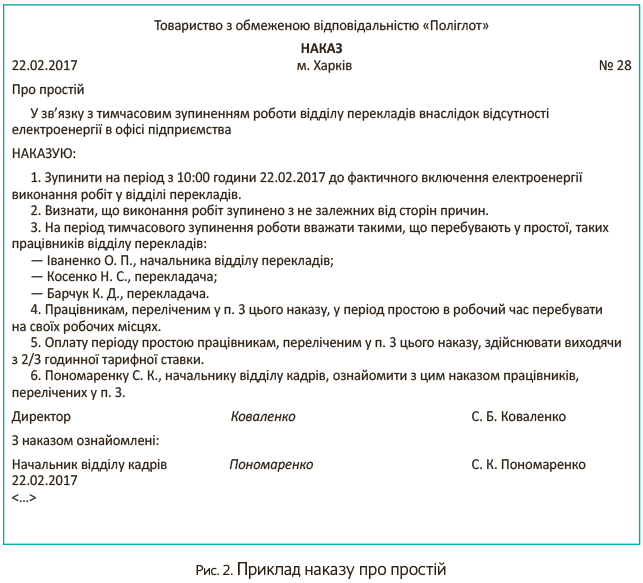

Зверніть увагу: у наказі (розпорядженні) про простій необхідно зазначити:

— причину простою і винну сторону;

— категорії працівників, які підпадають під дію простою. Адже цілком імовірно, що якщо відключення сталося в денний час, то за наявності достатнього природного освітлення деякі працівники продовжуватимуть працювати. Отже, установлювати їм простій не потрібно (якщо їх робота іншим чином не вимагає наявності електроенергії);

— необхідність присутності або відсутності працівників під час простою на робочих місцях;

— порядок оплати часу простою. Про нього ми з вами поговоримо трохи нижче ☺.

Можливі варіанти складання доповідної записки і наказу про простій представлено на рис. 1 і 2. Зазначимо, що про закінчення простою також може бути видано наказ.

У Табелі обліку використання робочого часу час простою відображайте літерним кодом «П» (цифровим кодом «23»). Причому, ураховуючи, що працівник частину дня працюватиме, а іншу частину робота «простоюватиме», години роботи і години простою доцільно зазначати через дріб (див. рис. 3).

Ну й «на солодке» — оплата періоду простою.

Оплачуємо години простою

Час простою не з вини працівника оплачують з розрахунку не нижче 2/3 тарифної ставки встановленого працівнику розряду (окладу)*. Такий обов’язковий мінімум прописано у ст. 113 КЗпП. Водночас у колективному договорі (іншому нормативному акті роботодавця) може бути передбачено оплату простою й у вищому розмірі ( ст. 15 Закону України «Про оплату праці» від 24.03.95 р. № 108/95-ВР; лист Мінпраці від 23.10.2007 р. № 257/06/187-07). Хоча на практиці таке майже зовсім не зустрічається.

* Зауважте, за час простою, коли виникла виробнича ситуація, небезпечна для життя або здоров’я працівника або для людей, які його оточують, і навколишнього природного середовища не з вини працівника, за ним зберігається середній заробіток ( ч. 3 ст. 113 КЗпП).

Зрозуміло, що в ситуації, яку ми розглядаємо, час простою вимірюватиметься в годинах. Тому розрахунок оплати часу простою потрібно проводити:

— при відрядній формі оплати праці та погодинній оплаті праці — виходячи з годинної тарифної ставки;

— при поденній або місячній оплаті праці — виходячи із зарплати за годину, розрахованої шляхом ділення денної (місячної) тарифної ставки (окладу) на кількість годин, установлених згідно з графіком роботи на день (місяць).

Зазначимо, що більшість підприємств у разі, якщо працівнику встановлено оклад (місячну тарифну ставку), години простою оплачує як звичайні відпрацьовані години без клопоту з перерахунком. У цьому випадку працівники нічого не втрачають. Але такий фокус не проходить у ситуації, якщо працівник — відрядник. Як оплатити простій при відрядній формі оплаті праці? Покажемо на прикладі.

Приклад. Відрядна розцінка на виготовлення деталі становить 40 грн./од. Норма виробітку продукції на годину становить 0,5 од. На підприємстві встановлено 40-годинний робочий тиждень з вихідними в суботу та неділю. У лютому 2017 року норма тривалості робочого часу становила 160 год. Працівник фактично відпрацював 155 год. і виготовив 80 деталей. Час простою не з вини працівника (у зв’язку з відключенням електроенергії) становив 5 год.

Годинна тарифна ставка становить 20 грн./год. (40 грн./од. х 0,5 од./год.).

Визначимо суму заробітку працівника за лютий:

40 грн. х 80 од. + 20 грн./год. х 2 : 3 х 5 год. = = 3266,67 грн.

Важливо! Оплата часу простою, оформленого належним чином, не бере участі в порівняльних розрахунках для цілей виконання вимоги про виплату зарплати не нижче її мінімального розміру, установленого законом. Підстава — цю виплату нараховано за невідпрацьований час. Тому зарплату, нараховану працівнику за фактично відпрацьований час, ви порівнюєте з мінзарплатою, визначеною пропорційно виконаній нормі праці (відпрацьованому часу).

Проте, якщо через простій база нарахування, визначена за основним працівником, виявиться нижчою за мінімальну зарплату, роботодавцю потрібно буде дотримати вимогу про сплату ЄСВ з «мінімалки».

Суму оплати часу простою оподатковуєте ПДФО, ВЗ та ЄСВ у загальній сумі заробітної плати. Тут жодних особливостей немає.

Підіб’ємо підсумки.

висновки

- Тимчасове зупинення роботи у зв’язку з відключенням на підприємстві електроенергії слід вважати простоєм.

- Про простій (тимчасове зупинення роботи) видають відповідний наказ (розпорядження) з основної діяльності.

- Час простою не з вини працівника оплачують з розрахунку не нижче 2/3 тарифної ставки встановленого працівнику розряду (окладу).