ЕСВ «за себя» физические лица — предприниматели (далее — ФЛП), работающие на общей системе налогообложения, уплачивают единоразово по итогам отчетного года. ЕСВ за 2016 год следует уплатить не позднее 9 февраля 2017 года.

Расчет суммы взноса к уплате они производят в Отчете по ЕСВ. Такой Отчет ФЛП формируют раз в год. Поэтому не удивительно, что когда приходит время его заполнять, оказывается, что половина ценной информации по его заполнению «улетучилась в космос» ☺. Вернуть все из космоса и разложить по строчкам Отчета — цель этой статьи. А начнем с экспресс-ответов на «отчетные» вопросы (см. табл. 1).

Таблица 1. Экспресс-ответы на «отчетные» вопросы

| Вопрос | Ответ |

| Кто обязан подавать ЕСВ-отчет «за себя»? | Отчет по ЕСВ «за себя» подают все общесистемщики по итогам отчетного года*, независимо от того, осуществляли они предпринимательскую деятельность в отчетном году или нет, были у них наемные работники или не было. Причем ни статус пенсионера по возрасту, ни инвалида не освобождает ФЛП на общей системе от уплаты ЕСВ «за себя» за 2016 год. А это значит, что им также придется подать отчетность |

| По какой форме отчитываемся? | Форма ЧПшного Отчета по ЕСВ приведена в приложении 5 к Порядку № 435** (далее — Отчет по форме № Д5). Однако, кроме этого Отчета, у отдельных предпринимателей может возникнуть необходимость подачи еще одного Отчета по ЕСВ. Речь идет об Отчете по форме № Д6. Кому выпал такой «счастливый билет»? Это ФЛП, которым после подачи Отчета по форме № Д5 по результатам проверки были увеличены или уменьшены обязательства по ЕСВ |

| Куда подавать? | В налоговую по своему месту учета как плательщика ЕСВ |

| Как часто? | Ежегодно (по итогам отчетного года) |

| Какой предельный срок подачи Отчета по форме № Д5? | За 2016 год Отчет по форме № Д5 необходимо подать не позднее 9 февраля 2017 года |

| Каким способом можно подать Отчет? | Если у ФЛП есть наемные работники, то способ подачи форм № Д5 «за себя» совпадает со способом подачи формы № Д4 по ЕСВ за работников и лиц, работающих по гражданско-правовым договорам. Если ФЛП — одиночка, то он по выбору может подать Отчет: 1) средствами электронной связи в электронной форме с регистрацией электронной подписи в порядке, определенном законодательством (не позднее окончания последнего часа даты предельного срока подачи); 2) на бумажных носителях, заверенных подписью и печатью (при наличии), вместе с электронной формой на электронных носителях информации; 3) в бумажном виде. Такой Отчет можно отправить по почте с уведомлением о вручении и описью вложения не позднее чем за 10 дней до окончания предельного срока подачи Отчета |

| На что следует обратить внимание при заполнении Отчета на бумаге? | Требования следующие: 1) Отчет заполняйте на украинском языке в печатном виде или шариковой ручкой с синими или черными чернилами печатными буквами без помарок; 2) если не заполняете ту или иную строку Отчета из-за отсутствия операции, то ее прочеркивайте; 3) при заполнении полей, состоящих из клеток, каждый из необходимых символов разборчиво вписывайте в соответствующую отдельную клетку. Символы не должны выходить за пределы клеток, а также накладываться на соседние клетки. Символы — точка, апостроф, запятая, дефис и тому подобное — проставляются в отдельных клетках; 4) при заполнении поля без клеточек записи в этих полях не должны накладываться на соседние поля и перекрывать служебные надписи бланка |

| Что грозит за неподачу Отчетов? | За неподачу Отчета по ЕСВ «за себя» ФЛП грозит штраф в размере 170 грн. Также ФЛП не избежать и админштрафа в размере 510 — 680 грн. ( ст. 1651 Кодекса Украины об административных правонарушениях) |

| Будет ли штраф за несвоевременную уплату ЕСВ? | Да, будет. За неуплату (неперечисление) или несвоевременную уплату (несвоевременное перечисление) ЕСВ «светит» штраф в размере 20 % процентов своевременно не уплаченных сумм ( п. 2 ч. 11 ст. 25 Закона № 2464 |

* В течение года в случае назначения пенсии необходимо подать отчет с отметкой «назначение пенсии» за период до даты формирования заявления на назначение пенсии. За последний отчетный период до даты госрегистрации прекращения или до дня принятия соответствующими органами (лицами) решения о ликвидации или прекращении деятельности таких лиц подается форма № Д5 с отметкой «ликвидационная».

** Утвержден приказом Минфина от 14.04.2015 г. № 435.

Знакомимся с Отчетом по форме № Д5

Отчет по форме № Д5 состоит из титульного листа и четырех таблиц. Но абсолютно все эти таблицы вам вряд ли придется заполнять. Так, если ФЛП в течение 2014 года работал: на общей системе налогообложения, необходимо заполнить титульный лист и таблицу 1; на общей системе налогообложения и на едином налоге — титульный лист, таблицу 1 (за период работы на общей системе налогообложения) и таблицу 2 (за период работы на едином налоге).

А вот если предприниматель осуществлял свою деятельность в сферах, работа в которых засчитывается в спецстаж, то дополнительно к указанным таблицам Отчета по форме № Д5 необходимо сформировать таблицу 4.

Резюме: основная масса общесистемщиков будет иметь дело всего лишь с титульным листом и с таблицей 1 Отчета по форме № Д5. О том, как заполнить их без ошибок, мы поговорим далее.

С него начинается Отчет

На титульном листе Отчета по форме № Д5 вы укажете основные сведения о себе и о заполненных вами таблицах (см. табл. 1).

Таблица 1. Заполняем титульный лист Отчета по форме № Д5

| Реквизит | Что указывать |

| Звіт за рік | Указываете год, за которой подаете Отчет |

| Тип звіту | Проставляете отметку «Х» в поле «початкова», если подаете форму за отчетный период, либо в поле «ліквідаційна», если Отчет сформирован за последний отчетный период до даты «разрегистрации» |

| «Прізвище, ім’я, по батькові» | Указывайте полностью фамилию, имя и отчество предпринимателя в именительном падеже согласно украиноязычной странице паспорта |

| «Податковий номер або серія та номер паспорта страхувальника*» | Указываете регистрационный номер учетной карточки плательщика налогов — физлица (идентификационный номер). Если предприниматель отказался от его получения и имеет соответствующую отметку в паспорте, здесь приводите его паспортные данные |

| Прізвище, ім’я, по батькові, місце проживання, телефон | Название этих обязательных реквизитов говорит само за себя. Но не забывайте их заполнять, иначе Отчет может быть признан таким, который не подавался |

| Код територіального органу доходів і зборів... | |

| Перелік таблиць звіту | Напротив названия заполняемой таблицы поле «Відмітка про подання» проставляете отметку о подаче |

Таблица 1 общесистемщика: все, что вы хотели спросить

Теперь давайте поговорим о том, как заполнить таблицу 1 Отчета по форме № Д5 (см. табл. 2).

Таблица 2. Заполняем графы таблицы 1 Отчета по форме № Д5

| Графа | Пояснение |

| Графа 2 | В строках с наименованием календарных месяцев, в которых согласно Книге учета доходов и расходов был получен чистый доход, указываете среднемесячный налогооблагаемый доход. Его сумму находите разделив годовой чистый доход (прибыль), указанный в строке 10.7 Декларации об имущественном состоянии и доходах, на количество прибыльных месяцев отчетного (2016) года. При этом в бездоходных месяцах (на основании данных Книги) в бумажном варианте Отчета в графе 2 ставите прочерк |

| Графа 3 | Здесь необходимо указать доход, отраженный в графе 2, с учетом максимальной величины базы начисления ЕСВ в разрезе месяцев отчетного года. Причем, поскольку за доходный месяц сумма ЕСВ не может быть ниже минимального страхового взноса* (см. абз. 1 п. 2 ч. 1 ст. 7 Закона № 2464), логично в случае, когда сумма дохода за месяц, указанная в графе 2, ниже «минималки», в графе 3 проставлять сумму минимальной зарплаты. В прошлых годах в таком случае нужно было подавать Отчет по форме № Д6, а в самом Д5 указывали фактическую сумму, которая меньше «минималки». Однако на сегодня насколько нам известно, контролеры отошли от этой практики. Такой новый подход избавит от необходимости формирования Отчета по форме № Д6. Таким образом, по нашему мнению, в графе 3 следует указать суммы дохода, отраженные в графе 2. Причем если сумма дохода: — ниже минимальной зарплаты, в графе 3 указываете сумму минимальной зарплаты, установленной законом на соответствующий месяц**; — выше минимальной зарплаты, но ниже максимальной величины базы начисления ЕСВ*** — переносите ее в графу 3 без изменений; — больше максимальной величины базы начисления ЕСВ — в графе 3 указываете максимальную величину базы начисления ЕСВ. Важно! Если ФЛП решил добровольно уплатить ЕСВ и за убыточные/бездоходные месяцы, укажите определенную им самостоятельно базу взимания ЕСВ по таким месяцам**** |

| Графа 4 | Проставляете ставку ЕСВ — 22 % |

| Графа 5 | Указываете в разрезе месяцев отчетного года начисленные суммы ЕСВ за соответствующий месяц. Для этого к сумме дохода, указанной в графе 3, применяете ставку ЕСВ, отраженную в графе 4 |

| «Усього», «У тому числі нараховано у розмірі» | Проставляете общую сумму ЕСВ за отчетный год |

| * Минимальный страховой взнос равен произведению минимальной заработной платы, установленной законом на соответствующий месяц, и ставки ЕСВ (22 %). Так, минимальный страховой взнос в январе — апреле равен 303,16 грн.; мае — ноябре — 319,00 грн.; в декабре — 352,00 грн. ** На протяжении 2016 года минимальная заработная плата в месячном размере была равна: с января по апрель — 1378,00 грн., с мая по ноябрь — 1450,00 грн., с декабря — 1600,00 грн. *** В 2016 году размер максимальной величины базы начисления ЕСВ был равен: с января по апрель — 34450,00 грн., с мая по ноябрь — 36250,00 грн., с декабря — 40000,00 грн. **** В 2016 году предприниматели могли при желании (!) доплатить ЕСВ за убыточные (неприбыльные) месяцы. Такие доплаты за неприбыльные месяцы, на наш взгляд, следует отражать в таблице 1 таким образом: в графе 2 с названием неприбыльного месяца проставлять прочерк, в графе 3 — указывать сумму, на которую будет начислен ЕСВ (не ниже минимальной зарплаты и не выше максимальной величины базы начисления ЕСВ), в графе 4 — ставку ЕСВ, в графе 5 — сумму ЕСВ. Важно! С 01.01.2017 г. общесистемщиков обязали уплачивать ЕСВ за каждый месяц отчетного года. Порядок такой: если месяц был прибыльным — ЕСВ платите с суммы прибыли, если месяц убыточный (бездоходный) — ЕСВ уплачиваете с самостоятельно определенной базы начисления ЕСВ. При этом величина базы начисления ЕСВ не может быть ниже минзарплаты. Подробнее см. на с. 37. | |

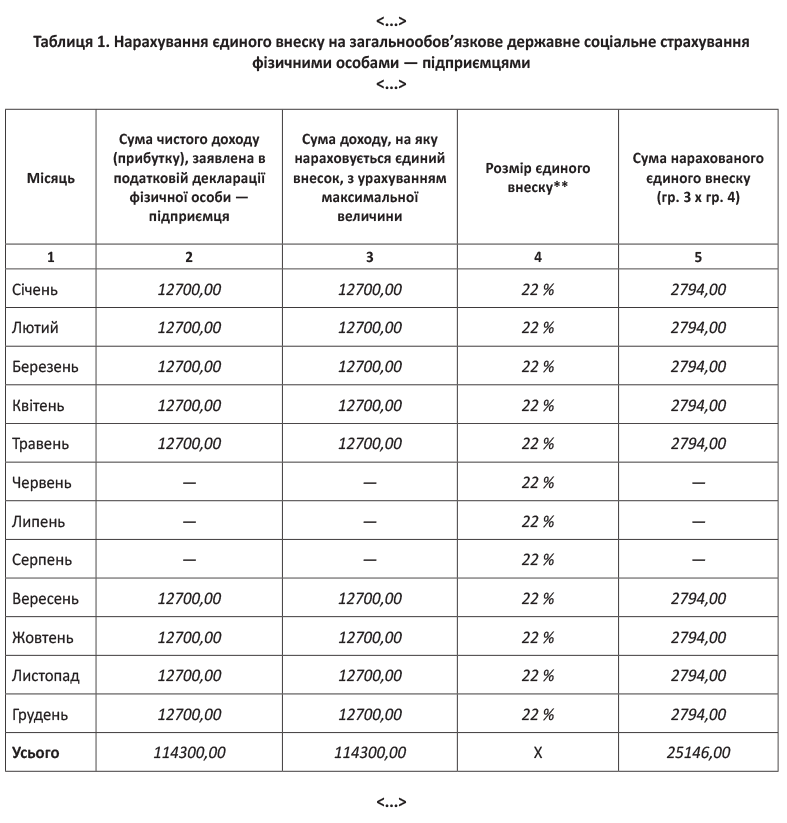

Пример всему голова

Пример. ФЛП был на общей системе весь 2016 год. Сумма чистого налогооблагаемого дохода, заявленного в налоговой декларации ФЛП за 2016 год, — 114300,00 грн. (строка 10.7, графа 8 разд. I приложения Ф2 к налоговой декларации об имущественном состоянии и доходах*). При этом согласно Книге учета доходов и расходов в июне и июле чистый доход был «нулевым», так как предприниматель не вел в этом месяце деятельность, а в августе был убыток (расходы месяца превысили доход (выручку)).

* Подробно о заполнении декларации о доходах предпринимателем см. на с. 3.

1. Размер базы взимания ЕСВ в расчете на месяц равен (графа 2):

114300,00 : 9 = 12700,00 (грн.),

где 9 — количество месяцев 2016 года, в которых согласно Книге учета доходов и расходов предприниматель получил чистый доход.

2. Расчетная база взимания ЕСВ (12700,00 грн.) не превышает максимальной величины базы начисления ЕСВ, действующей в соответствующих месяцах 2016 года (в январе — апреле — 34450,00 грн., мае — ноябре — 36250,00 грн., декабре — 40000,00 грн.) Значит, в графу 3 переносим суммы дохода, указанные в графе 2, без изменений.

Приведем фрагмент заполненной таблицы 1 Отчета по форме № Д5 (см. с. 33).

Сумму ЕСВ, рассчитанную в таблице 1, предпринимателю нужно уплатить не позднее 9 февраля 2017 года.

выводы

- Отчет по форме № Д5 нужно сдать налоговикам не позднее 9 февраля 2017 года. До этой же даты следует провести уплату ЕСВ «за себя».

- В общем случае Отчет по форме № Д5 общесистемщика будет состоять из титульного листа и таблицы 1.