ЄСВ «за себе» фізичні особи — підприємці (далі — ФОП), які працюють на загальній системі оподаткування, сплачують одноразово за підсумками звітного року. ЄСВ за 2016 рік слід сплатити не пізніше 9 лютого 2017 року.

Розрахунок суми внеску до сплати вони здійснюють у Звіті з ЄСВ. Такий Звіт ФОП формують раз на рік. Тому не дивно, що, коли приходить час його заповнювати, виявляється, що половина цінної інформації щодо його заповнення «вивітрилася в космос» ☺. Повернути все з космосу і розкласти по рядках Звіту — мета цієї статті. А почнемо з експрес-відповідей на «звітні» запитання (див. табл. 1).

Таблиця 1. Експрес-відповіді на «звітні» запитання

| Запитання | Відповідь |

| Хто зобов’язаний подавати ЄСВ-звіт «за себе»? | Звіт з ЄСВ «за себе» подають усі загальносистемники за підсумками звітного року*, незалежно від того, здійснювали вони підприємницьку діяльність у звітному році чи ні, були в них наймані працівники чи не було. Причому статус ані пенсіонера за віком, ані інваліда не звільняє ФОП на загальній системі від сплати ЄСВ «за себе» за 2016 рік. А це означає, що їм також доведеться подати звітність |

| За якою формою звітуємо? | Форму ППшного Звіту з ЄСВ наведено в додатку 5 до Порядку № 435** (далі — Звіт за формою № Д5). Проте, крім цього Звіту, в окремих підприємців може виникнути необхідність подання ще одного Звіту з ЄСВ. Ідеться про Звіт за формою № Д6. Кому випав такий «щасливий квиток»? Це ФОП, яким після подання Звіту за формою № Д5 за результатами перевірки були збільшені або зменшені зобов’язання з ЄСВ |

| Куди подавати? | До податкової за своїм місцем обліку як платника ЄСВ |

| Як часто? | Щороку (за підсумками звітного року) |

| Який граничний строк подання Звіту за формою № Д5? | За 2016 рік Звіт за формою № Д5 необхідно подати не пізніше 9 лютого 2017 року |

| У який спосіб можна подати Звіт? | Якщо у ФОП є наймані працівники, то спосіб подання форм № Д5 «за себе» збігається зі способом подання форми № Д4 з ЄСВ за працівників та осіб, які працюють за цивільно-правовими договорами. Якщо ФОП — одинак, то він на вибір може подати Звіт: 1) засобами електронного зв’язку в електронній формі з реєстрацією електронного підпису в порядку, визначеному законодавством (не пізніше за закінчення останньої години дати граничного строку подання); 2) на паперових носіях, засвідчених підписом і печаткою (за наявності), разом з електронною формою на електронних носіях інформації; 3) у паперовому вигляді. Такий Звіт можна надіслати поштою з повідомленням про вручення та описом вкладення не пізніше ніж за 10 днів до закінчення граничного строку подання Звіту |

| На що слід звернути увагу при заповненні Звіту на папері? | Вимоги такі: 1) Звіт заповнюйте українською мовою у друкованому вигляді або кульковою ручкою з синім або чорним чорнилом друкованими літерами без помарок; 2) якщо не заповнюєте той чи інший рядок Звіту через відсутність операції, то його прокреслюйте; 3) при заповненні полів, що складаються з клітинок, кожен з необхідних символів розбірливо вписуйте у відповідну окрему клітинку. Символи не повинні виходити за межі клітинок, а також накладатися на сусідні клітинки. Символи — крапка, апостроф, кома, дефіс тощо — проставляються в окремих клітинках; 4) при заповненні поля без клітинок записи в цих полях не повинні накладатися на сусідні поля і перекривати службові написи бланка |

| Що загрожує за неподання Звітів? | За неподання Звіту з ЄСВ «за себе» ФОП загрожує штраф у розмірі 170 грн. Також ФОП не уникнути й адмінштрафу в розмірі 510 — 680 грн. ( ст. 1651 Кодексу України про адміністративні правопорушення) |

| Чи буде штраф за несвоєчасну сплату ЄСВ? | Так, буде. За несплату (неперерахування) або несвоєчасну сплату (несвоєчасне перерахування) ЄСВ «світить» штраф у розмірі 20 % відсотків своєчасно не сплачених сум ( п. 2 ч. 11 ст. 25 Закону № 2464) |

* Протягом року в разі призначення пенсії необхідно подати звіт з відміткою «призначення пенсії» за період до дати формування заяви на призначення пенсії. За останній звітний період до дати держреєстрації припинення або до дня прийняття відповідними органами (особами) рішення про ліквідацію або припинення діяльності таких осіб подається форма № Д5 з відміткою «ліквідаційна».

** Затверджено наказом Мінфіну від 14.04.2015 р. № 435.

Знайомимося зі Звітом за формою № Д5

Звіт за формою № Д5 складається з титульного аркуша і чотирьох таблиць. Але абсолютно всі ці таблиці вам навряд чи доведеться заповнювати. Так, якщо ФЛП протягом 2014 року працював: на загальній системі оподаткування, необхідно заповнити титульний аркуш і таблицю 1; на загальній системі оподаткування і на єдиному податку — титульний аркуш, таблицю 1 (за період роботи на загальній системі оподаткування) і таблицю 2 (за період роботи на єдиному податку).

А ось якщо підприємець здійснював свою діяльність у сферах, робота в яких зараховується до спецстажу, то додатково до зазначених таблиць Звіту за формою № Д5 необхідно сформувати таблицю 4.

Резюме: основна маса загальносистемників матиме справу тільки з титульним аркушем і з таблицею 1 Звіту за формою № Д5. Про те, як заповнити їх без помилок, ми поговоримо далі.

З нього починається Звіт

На титульному аркуші Звіту за формою № Д5 ви зазначите основні відомості про себе і про заповнені вами таблиці (див. табл. 1).

Таблиця 1. Заповнюємо титульний аркуш Звіту за формою № Д5

| Реквізит | Що зазначати |

| Звіт за рік | Зазначаєте рік, за який подаєте Звіт |

| Тип звіту | Проставляєте позначку «Х» у полі «початкова», якщо подаєте форму за звітний період, або «ліквідаційна». якщо Звіт сформовано за останній звітний период до дати «розреєстрації» |

| «Прізвище ім’я, по батькові» | Зазначайте повністю прізвище, ім’я та по батькові підприємця в називному відмінку згідно з україномовною сторінкою паспорта |

| «Податковий номер або серія та номер паспорта страхувальника*» | Зазначаєте реєстраційний номер облікової картки платника податків — фізособи (ідентифікаційний номер). Якщо підприємець відмовився від його отримання і має відмітку в паспорті про те, що він має право здійснювати будь-які платежі за серією та номером паспорта, тут наводите його паспортні дані |

| Прізвище ім’я, по батькові, місце проживання, телефон | Назва цих обов’язкових реквізитів говорить сама за себе. Але не забувайте їх заповнювати, інакше Звіт може бути визнано таким, що не подавався |

| Код територіального органу доходів і зборів... | |

| Перелік таблиць звіту | Навпроти назви заповнюваної таблиці поле «Відмітка про подання» проставляєте відмітку про подання |

Таблиця 1 загальносистемника: усе, що ви хотіли запитати

Тепер давайте поговоримо про те, як заповнити таблицю 1 Звіту за формою № Д5 (див. табл. 2).

Таблиця 2. Заповнюємо графи таблиці 1 Звіту за формою № Д5

| Графа | Пояснення |

| Графа 2 | У рядках з найменуванням календарних місяців, в яких згідно з Книгою обліку доходів і витрат був отриманий чистий дохід, зазначаєте середньомісячний оподатковуваний дохід. Його суму знаходите, поділивши річний чистий дохід (прибуток), зазначений у рядку 10.7 Декларації про майновий стан і доходи, на кількість прибуткових місяців звітного (2016) року. При цьому в безприбуткових місяцях (на підставі даних Книги) у паперовому варіанті Звіту у графі 2 ставите прочерк |

| Графа 3 | Тут необхідно зазначити дохід, відображений у графі 2, з урахуванням максимальної величини бази нарахування ЄСВ у розрізі місяців звітного року. Причому, оскільки за прибутковий місяць сума ЄСВ не може бути нижче за мінімальний страховий внесок* (див. абз. 1 п. 2 ч. 1 ст. 7 Закону № 2464), логічно, якщо сума доходу за місяць, зазначена у графі 2, нижче «мінімалки», у графі 3 проставляти суму мінімальної зарплати. У минулих роках у такому разі потрібно було подавати Звіт за формою № Д6, а в самому Д5 зазначали фактичну суму, що менше «мінімалки». Проте на сьогодні, наскільки нам відомо, контролери відійшли від цієї практики. Такий новий підхід позбавить необхідності формування Звіту за формою № Д6. Таким чином, на нашу думку, у графі 3 слід зазначити суми доходу, відображені у графі 2. Причому якщо сума доходу: — нижче за мінімальну зарплату, у графі 3 зазначаєте суму мінімальної зарплати, установленої законом на відповідний місяць**; — вище за мінімальну зарплату, але нижче за максимальну величину бази нарахування ЄСВ*** — переносите її до графи 3 без змін; — більше максимальної величини бази нарахування ЄСВ — у графі 3 зазначаєте максимальну величину бази нарахування ЄСВ. Важливо! Якщо ФОП вирішив добровільно сплатити ЄСВ і за збиткові/бездохідні місяці, зазначте визначену ним самостійно базу справляння ЄСВ за такими місяцями**** |

| Графа 4 | Проставляєте ставку ЄСВ — 22 % |

| Графа 5 | Зазначаєте в розрізі місяців звітного року нараховані суми ЄСВ за відповідний місяць. Для цього до суми доходу, зазначеної у графі 3, застосовуєте ставку ЄСВ, відображену у графі 4 |

| «Усього», «У тому числі нараховано у розмірі» | Проставляєте загальну суму ЄСВ за звітний рік |

| * Мінімальний страховий внесок дорівнює добутку мінімальної заробітної плати, установленої законом на відповідний місяць, і ставки ЄСВ (22 %). Так, мінімальний страховий внесок у січні — квітні дорівнює 303,16 грн.; у травні — листопаді — 319,00 грн.; у грудні — 352,00 грн. ** Протягом 2016 року мінімальна заробітна плата в місячному розмірі дорівнювала: з січня по квітень — 1378,00 грн., з травня по листопад — 1450,00 грн., з грудня — 1600,00 грн. *** У 2016 році розмір максимальної величини бази нарахування ЄСВ дорівнював: з січня по квітень — 34450,00 грн., з травня по листопад — 36250,00 грн., з грудня — 40000,00 грн. **** У 2016 році підприємці могли за бажання(!) доплатити ЄСВ за збиткові (неприбуткові) місяці. Такі доплати за неприбуткові місяці, на наш погляд, слід відображати в таблиці 1 таким чином: у графі 2 з назвою неприбуткового місяця проставляти прочерк, у графі 3 — зазначати суму, на яку буде нараховано ЄСВ (не нижче за мінімальну зарплату і не вище за максимальну величину бази нарахування ЄСВ), у графі 4 — ставку ЄСВ, у графі 5 — суму ЄСВ. Важливо! З 01.01.2017 р. загальносистемників зобов’язали сплачувати ЄСВ за кожен місяць звітного року. Порядок такий: якщо місяць був прибутковим — ЄСВ платите із суми прибутку, якщо місяць збитковий (безприбутковий) — ЄСВ сплачуєте з самостійно визначеної бази нарахування ЄСВ. При цьому величина бази нарахування ЄСВ не може бути нижче мінзарплати. Детальніше див. на с. 37. | |

Приклад усьому голова

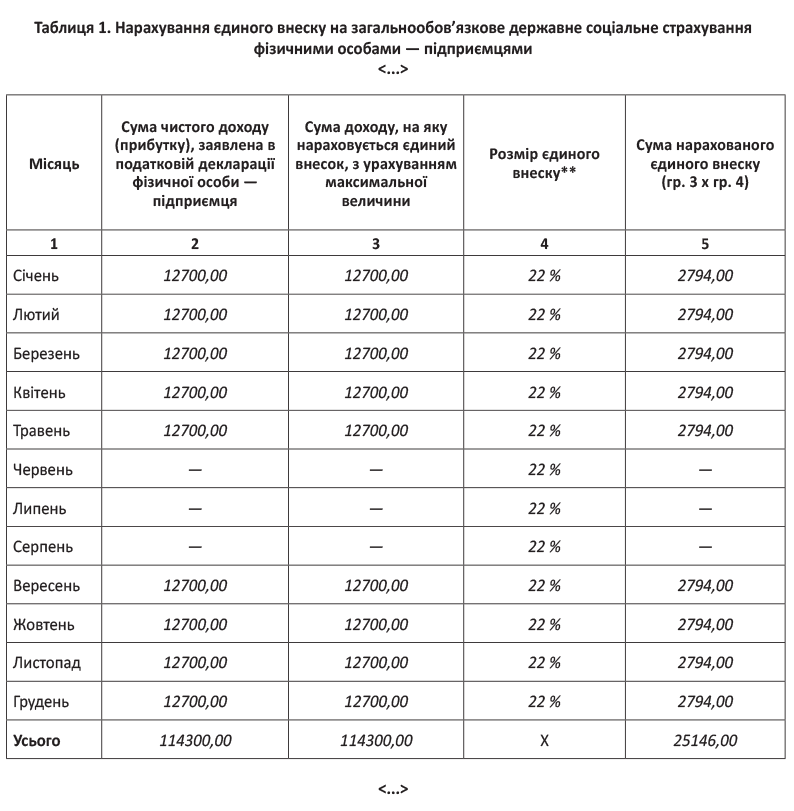

Приклад. ФОП був на загальній системі весь 2016 рік. Сума чистого оподатковуваного доходу, заявленого в податковій декларації ФОП за 2016 рік, — 114300,00 грн. (рядок 10.7, графа 8 розд. I додатка Ф2 до податкової декларації про майновий стан і доходи*). При цьому згідно з Книгою обліку доходів і витрат у червні і липні чистий дохід був «нульовим», оскільки підприємець не вів цього місяця діяльність, а в серпні був збиток (витрати місяця перевищили дохід (виручку)).

* Детально про заповнення декларації про доходи підприємцем див. на с. 3.

1. Розмір бази справляння ЄСВ з розрахунку на місяць дорівнює (графа 2):

114300,00 : 9 = 12700,00 (грн.),

де 9 — кількість місяців 2016 року, в яких згідно з Книгою обліку доходів і витрат підприємець отримав чистий дохід.

2. Розрахункова база справляння ЄСВ (12700,00 грн.) не перевищує максимальної величини бази нарахування ЄСВ, що діє у відповідних місяцях 2016 року (у січні — квітні — 34450,00 грн., у травні — листопаді — 36250,00 грн., у грудні — 40000,00 грн.) Отже, у графу 3 переносимо суми доходу, зазначені у графі 2, без змін.

Наведемо фрагмент заповненої таблиці 1 Звіту за формою № Д5 (див. с. 33).

Суму ЄСВ, розраховану в таблиці 1, підприємцеві потрібно сплатити не пізніше 9 лютого 2017 року.

висновки

- Звіт за формою № Д5 потрібно подати податківцям не пізніше 9 лютого 2017 року. До цієї ж дати слід провести сплату ЄСВ «за себе».

- У загальному випадку Звіт за формою № Д5 загальносистемника складатиметься з титульного аркуша і таблиці 1.