Что требуют?

Требование об уплате ЕСВ с минимальной зарплаты прописано в ч. 5 ст. 8 Закона № 2464* и п. 8 разд. III Инструкции № 449**. Озвучим его.

** Инструкция о порядке начисления и уплаты ЕСВ, утвержденная приказом Минфина от 20.04.2015 г. № 449.

Если база начисления ЕСВ, к которой применяют ставку взноса 22 %, определенная по работнику, для которого это место работы является основным, не превышает размера МЗП***, сумма ЕСВ рассчитывается как произведение размера МЗП и установленной ставки ЕСВ при условии, что работник находился в трудовых отношениях полный календарный месяц и/или отработал все рабочие дни отчетного месяца.

*** Здесь и далее — минимальная заработная плата, установленная законом на месяц, за который получен доход.

Важно! Требование об уплате ЕСВ с МЗП не применяют, если:

— ЕСВ начисляют на доходы, полученные не по основному месту работы;

— к базе начисления ЕСВ работника применяют льготные ставки (8,41 %, 5,3 %, 5,5 %);

— в случае если база начисления ЕСВ определена по работнику, которому предоставлен отпуск без сохранения заработной платы в соответствии с п. 18 ч. 1 ст. 25 Закона об отпусках****.

**** Закон Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

Давайте рассмотрим, как это требование работает на практике (см. рис. 1 ниже).

Обратим ваше внимание на два важных момента.

Основным считают место работы, где лицо работает на основании заключенного трудового договора, где находится (оформлена) его трудовая книжка, в которую вносится соответствующая запись о работе ( п. 12 ч. 1 ст. 1 Закона № 2464).

В базу начисления ЕСВ включают все доходы, с которых взимается ЕСВ, начисленные физлицу его работодателем-страхователем. То есть, например, в базу начисления ЕСВ работника, который выполняет на том же предприятии наряду со своей основной работой по трудовому договору еще и работу по совместительству (внутренний совместитель) и по гражданско-правовому договору (ГПД), войдет его доход, начисленный по основному месту работы, по внутреннему совместительству и вознаграждение за выполненные работы (предоставленные услуги).

А теперь давайте пройдемся по конкретным ситуациям.

Месяц приема/увольнения работника

Работник:

— принят с первого рабочего дня (уволен последним рабочим днем) отчетного месяца. Если база начисления ЕСВ меньше МЗП, выполняем требование об уплате ЕСВ с МЗП. Основание — работник отработал все рабочие дни отчетного месяца;

— принят не с первого рабочего дня (уволен не последним рабочим днем) отчетного месяца. ЕСВ взимаем с фактической базы начисления ЕСВ (см. п. 8 разд. III Инструкции № 449). Основание — работник находился в трудовых отношениях неполный календарный месяц.

Основной работник. Ставка ЕСВ — 22 %

Неполное или сокращенное время. Если база начисления ЕСВ меньше МЗП, выполняем требование об уплате ЕСВ с МЗП. Основание — работник находился в трудовых отношениях полный календарный месяц.

Не выполнена норма труда при сдельной форме оплаты труда. Если база начисления ЕСВ меньше МЗП, выполняем требование об уплате ЕСВ с МЗП. Основание — работник находился в трудовых отношениях полный календарный месяц.

Отпуск без сохранения зарплаты. Если работник:

— весь месяц находился в отпуске без сохранения зарплаты и база начисления ЕСВ равна нулю, требование об уплате ЕСВ с МЗП не выполняем. Основание — отсутствует база начисления ЕСВ;

— часть месяца находился в отпуске «за свой счет», в связи с чем база начисления оказалась ниже МЗП, выполняем требование об уплате ЕСВ с МЗП. Основание — работник находился в трудовых отношениях полный календарный месяц.

Исключение из этого правила — «АТО-отпуск» без сохранения зарплаты, предоставляемый согласно п. 18 ч. 1 ст. 25 Закона об отпусках.

Если у работника фактическая база начисления ЕСВ оказалась ниже МЗП из-за такого «АТО-отпуска», сравнительные расчеты не проводим, ЕСВ начисляем на фактическую базу начисления ЕСВ

Ежегодный отпуск, отпуск «на детей», «чернобыльский» отпуск. Для целей сравнения с МЗП переходящие отпускные относим к месяцам, за которые они начислены. Если фактическая база начисления ЕСВ ниже МЗП, выполняем требование об уплате ЕСВ с МЗП.

Отпуск по беременности и родам. Суммы пособия относим к месяцам, за которые они начислены. Если в каком-либо месяце фактическая база начисления ЕСВ окажется ниже МЗП, на разницу между этими двумя величинами доначисляем ЕСВ.

Отпуск для ухода за ребенком до достижения им 3 (6, 16, 18) лет. Если в месяце, на который приходится такой отпуск, работнику не начислялись выплаты, которые входят в базу начисления ЕСВ (база начисления ЕСВ равна нулю), требование об уплате ЕСВ с МЗП не применяем.

А вот если в отчетном месяце, на который приходится начало либо окончание такого отпуска, или в месяце, который не был полностью отработан в связи с отпуском для ухода за ребенком, работнице начислялись какие-либо выплаты, с которых взимается ЕСВ, работодателю необходимо будет провести сравнительные расчеты. И если фактическая база начисления ЕСВ окажется ниже МЗП, на разницу необходимо доначислять ЕСВ, чтобы выполнить требование об уплате ЕСВ с МЗП.

Прогул. Если работник прогулял часть месяца, в связи с чем база начисления ЕСВ оказалась ниже МЗП, работодателю придется выполнить требование об уплате ЕСВ с МЗП. Если же работник гулял весь отчетный месяц и выплаты, которые входят в базу начисления ЕСВ, ему в этом месяце не начислялись (база начисления ЕСВ равна нулю), требование об уплате ЕСВ с МЗП не применяем.

Простой. Если из-за простоя фактическая база начисления ЕСВ оказалась ниже МЗП, выполняем требование об уплате ЕСВ с МЗП.

Нетрудоспособность. Для целей сравнения с МЗП переходящие больничные относим к месяцам, за которые они начислены.

Если из-за больничных фактическая база начисления ЕСВ оказалась ниже МЗП, выполняем требование об уплате ЕСВ с МЗП

Важно! Если больничный переходящий (начало и окончание временной нетрудоспособности приходятся на разные месяцы), в месяце начала болезни ЕСВ начисляем на фактическую базу начисления ЕСВ, рассчитанную по такому работнику. Требование о ЕСВ с МЗП не применяем.

После получения листка нетрудоспособности для целей сравнения с МЗП больничные относим к месяцам, за которые они начислены. Если после такого распределения больничных в месяце, за который они начислены, общий доход меньше МЗП, применяем требование о ЕСВ с МЗП (см. письмо ГФСУ от 14.02.2015 г. № 4979/7/99-99-17-03-01-17).

Военная служба. Если база начисления ЕСВ меньше МЗП, необходимо выполнить требование об уплате ЕСВ с МЗП.

Не забудьте! Если с 1 января 2017 года у работника, призванного на срочную военную службу или поступившего на военную службу по контракту, был повышен оклад (тарифная ставка), то его среднедневную зарплату нужно откорректировать на коэффициент повышения должностного оклада ( п. 10 Порядка исчисления средней заработной платы, утвержденного постановлением КМУ от 08.02.95 г. № 100).

Работник-совместитель

Внешний совместитель. ЕСВ начисляем на фактическую базу начисления ЕСВ. Основание — по таким работникам требование об уплате ЕСВ с МЗП не работает (см. абзац третий ч. 5 ст. 8 Закона № 2464).

Внутренний совместитель. По такому работнику с МЗП следует сравнивать общую базу начисления ЕСВ, в которую войдут и доходы, начисленные по основному месту работы, и доходы, начисленные по месту работы по совместительству (внутреннему).

Если такая общая база начисления ЕСВ окажется ниже МЗП, необходимо будет выполнить требование об уплате ЕСВ с МЗП.

Смена статуса «основной работник → работник-совместитель». В месяце увольнения с основного места работы и приема на место работы по совместительству (перевода с основного места работы на место работы по совместительству) требование о ЕСВ с МЗП не применяем. Основание — часть месяца работник работал по совместительству, а требование об уплате ЕСВ с МЗП не работает в отношении доходов совместителя.

Работник-инвалид

Работник-инвалид, трудоустроенный на предприятии. Поскольку с трудовых доходов таких работников взимают ЕСВ по льготной ставке 8,41 %, требование об уплате ЕСВ с МЗП не применяем.

Работник-инвалид, трудоустроенный у предпринимателя. К базе обложения таких работников применяют общую ставку ЕСВ 22 %. Поэтому

если база начисления ЕСВ работника-инвалида, трудоустроенного у предпринимателя, окажется ниже МЗП, необходимо будет выполнить требование об уплате ЕСВ с МЗП

Смена статуса «обычный работник → работник-инвалид» у юрлица. Если такая смена статуса произошла в середине отчетного месяца, требование об уплате ЕСВ с МЗП можно не применять. ЕСВ взимайте с фактической базы начисления ЕСВ (см. консультацию специалиста ГФСУ в «Налоги и бухгалтерский учет», 2015, № 28, с. 38).

Физлицо, работающее по ГПД

ГПД на выполнение работ (предоставление услуг) заключен:

— с работником предприятия, для которого это место работы является основным. В этом случае с размером МЗП сравниваем общую базу начисления ЕСВ за месяц, в которую войдут трудовые доходы и сумма вознаграждения по ГПД, приходящаяся на этот месяц, начисленные одним страхователем. Если база начисления ЕСВ меньше МЗП, на разницу начисляем ЕСВ;

— с работником — внешним совместителем либо с неработником предприятия (сторонним физлицом). ЕСВ взимаем с фактической базы начисления ЕСВ. Никакие сравнительные расчеты производить не нужно. Основание для такого вывода: требование об уплате ЕСВ с МЗП выполняет страхователь, у которого работник работает по основному месту работы.

Отражение в ЕСВ-отчетности

Уплата ЕСВ с базы начисления единого взноса, определенной по основному работнику, но не ниже МЗП, — это чисто ЕСВшная «фишка». Сумму, на которую доначисляем ЕСВ в связи с выполнением этого требования и которая равна разнице между МЗП и фактической базой начисления ЕСВ (далее будем называть ее ЕСВ-разница), мы отражаем только в ЕСВ-отчетности.

Начислять ЕСВ-разницу в бухучете как доход работника и облагать НДФЛ и ВС не нужно

В отчете по ЕСВ отражаем:

— в таблице 1 ЕСВ-разницу в строке 2.5, а сумму начисленного на нее ЕСВ — в строке 3.5;

— в таблице 6 для отражения ЕСВ-разницы формируем по работнику отдельную строку. В этой строке среди прочего проставляем в графе 10 код типа начислений «13», в графе 19 — сумму разницы между МЗП и фактической базой начисления ЕСВ, а в графе 21 — сумму ЕСВ, начисленного на такую ЕСВ-разницу по ставке 22 %.

Важно! ЕСВ-разницу с кодом типа начислений 13 показывают только в том случае, если ее рассчитывают:

— в текущем месяце за текущий

или

— в текущем за предыдущий в случае начисления переходящих больничных. Ведь в этом случае обязанность по проведению сравнительных расчетов и уплате ЕСВ с «минималки» возникает в текущем месяце после начисления и «разбрасывания» больничных!

Мы знаем, что сейчас есть трудности с отражением в отчетности по ЕСВ разницы, определенной за предыдущий отчетный период в случае начисления переходящих больничных. Программное обеспечение не дает возможности отразить ее с кодом типа начислений «13», настаивая на штрафоопасном «2». Такие программные фантазии идут вразрез с разъяснениями, которые представлены ГФСУ в подкатегории 301.04.01 БЗ. За разъяснениями мы обратимся к контролерам.

Идем далее.

Если в прошлом отчетном периоде ЕСВ-разницу ошибочно не отразили либо отразили, но не нужно было этого делать, ошибку исправляют в отчете по ЕСВ за текущий отчетный период. В этом случае в графе 10 таблицы 6 ЕСВ-разницу отражают с кодом типа начислений:

— «2» — если доначисляют ЕСВ на ЕСВ-разницу, которая ошибочно не была отражена в прошлом отчетном периоде;

— «3» — если уменьшают ранее отраженные обязательства по ЕСВ на сумму взноса с ошибочно определенной ЕСВ-разницы.

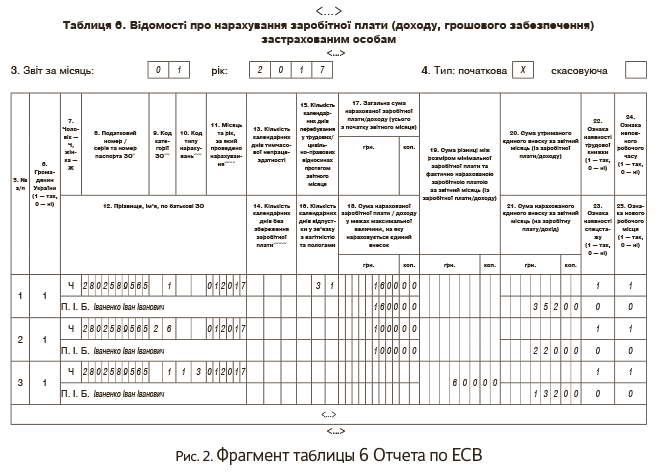

Пример. Работнику (неинвалиду) предприятия, для которого данное место работы является основным, установлено неполное рабочее время. Заработная плата, начисленная за фактически отработанное в январе 2017 года время (с учетом «трудовой» доплаты), — 1600 грн.

Кроме зарплаты, в январе работнику было начислено вознаграждение за выполненную работу по договору подряда. Период выполнения работы — с 16 по 20 января. Сумма вознаграждения — 1000 грн.

Определим базу начисления ЕСВ по работнику:

1600 + 1000 = 2600 (грн.).

Фактическая база начисления ЕСВ ниже МЗП (3200 грн.). Поэтому на разницу между этими двумя величинами (600 грн.) придется доначислить ЕСВ.

Рассчитаем сумму ЕСВ:

— с заработной платы работника: 1600 х 22 : 100 = = 352 (грн.);

— с вознаграждения по ГПД: 1000 х 22 : 100 = 220 (грн.);

— с разницы: 600 х 22 : 100 = 132 (грн.).

Приведем заполненную таблицу 6 Отчета по ЕСВ с данными на этого работника (см. рис. 2).

выводы

- Требование об уплате ЕСВ с базы начисления ЕСВ, но не ниже МЗП выполняют по основному месту работы работника.

- Если основной работник принят на работу не с первого рабочего дня (уволен не последним рабочим днем) отчетного месяца, ЕСВ начисляем на фактическую базу начисления ЕСВ, определенную за такой месяц.

- Требование об уплате ЕСВ с МЗП не применяют, если к базе начисления ЕСВ работника применяют льготные ставки (8,41 %, 5,3 %, 5,5 %).