Всему виной — измененный п.п. «і» п. 201.1 НКУ. С 01.01.2017 г. к обязательным реквизитам НН он, в частности, относит:

«і) код товара согласно УКТВЭД, для услуг — код услуги в соответствии с Государственным классификатором продукции и услуг; плательщики налогов, кроме случаев поставки подакцизных товаров и товаров, ввезенных на таможенную территорию Украины, имеют право указывать код товара согласно УКТВЭД или код услуги согласно Государственному классификатору продукции и услуг не полностью, но не менее четырех первых цифр соответствующего кода».

Таким образом,

с 01.01.2017 г. в налоговых накладных (НН)/расчетах корректировки (РК) вводится повальная кодировка всех (!) товаров и услуг

Однако по услугам на самом деле такое требование удастся выпонить еще не скоро. Почему — об этом чуть ниже.

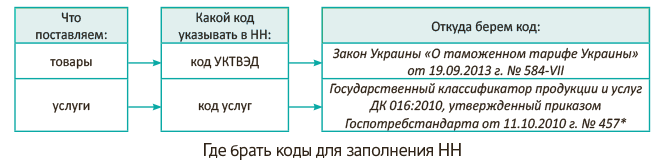

И сразу же вопрос: откуда брать коды?

Где брать коды?

Здесь все зависит от того, что поставляем: товары или услуги. А потому на каждый случай действует свой «справочник»: на товары — свой, на услуги — свой (см. рисунок):

* Можно найти по ссылкам: http://dkpp.rv.ua или http://dk16.dovidnyk.info.

Напомним, что:

— по импортным товарам код УКТВЭД по всей цепочке тянется от импортеров (из их таможенной декларации);

— перечень подакцизных товаров с кодами УКТВЭД приведен в ст. 215 НКУ;

— во всех остальных случаях коды по товарам и услугам: (1) будем определять самостоятельно либо (2) за кодом можно обратиться к поставщику (затем на всякий случай перепроверив его самим), либо (3) на худой конец, для определения «товарных» кодов УКТВЭД можно воспользоваться услугами Торгово-промышленной палаты (ТПП), но это зачастую дело не быстрое и дорогое.

И первое, с чем пришлось столкнуться в январе: программное обеспечение (ПО) к таким «кодовым» реформам пока не приспособлено. Да и саму форму НН под новшества еще не адаптировали. Ведь гр. 3 ее раздела Б по-прежнему зовется «Код товару згідно з УКТЗЕД» и об услугах вообще не упоминает. Отсюда и все сложности. Но это, конечно, дело времени. Ведь рано или поздно НН подкорректируют, приспособив также «под» код и для услуг. Причем уже витает в воздухе, что

гр. 3 НН, возможно, вообще поделят на код для товаров (гр. 3.1) и код для услуг (гр. 3.2)

Причем предположительно обновят форму НН в феврале-марте. Что ж, поживем — увидим.

Дальше — о самом наболевшем.

«Кодовые» тонкости

Проблемы с «услужными» НН. С услугами поначалу ничего не оставалось, как пробовать проставлять код (как и по товарам) в «кодовой» гр. 3 НН. Не путать (!) с другой «кодовой» гр. 5 НН (у которой совсем иное назначение — отведена для кодировки единицы измерения товаров/услуг, а не для кодировки самого вида поставляемых товаров/услуг). Тем более, что в заполнении гр. 4, 5 ничего не изменилось**. И если, предположим, по услугам в гр. 4 НН записываем «послуга» (т. е. услуги не имеют измерителя), то следом гр. 5, как и в 2016-м, оставляем не заполненной — пустой ( п.п. 3 п. 16 Порядка № 1307***). Здесь — без перемен. Так что на всякий случай уточним: в гр. 5 код услуг тулить не нужно (как и не нужно его тулить в «номенклатурную» гр. 2 НН).

** Напомним: в гр. 4, 5 НН расписывают единицу измерения товаров/услуг с учетом сокращений и кодировки из Классификатора системы обозначений единиц измерения и учета ДК 011-96, утвержденного приказом Госстандарта от 09.01.97 г. № 8. В частности, с учетом этого Классификатора указывают: условное обозначение единицы измерения (гр. 4) и соответствующий такой единице измерения код (гр. 5).

*** Порядок заполнения НН, утвержденный приказом Минфина от 31.12.2015 г. № 1307.

Однако «закодированную» НН с услуг (с кодом в гр. 3) зарегистрировать никак не удавалось. Так как «услужные» коды «отсталое» ПО никак не распознавало. Еще бы! Они там попросту отсутствовали из-за непозвязки к Классификатору ДК 016:2010.

Да и формально выходило, что ставить «услужный» код в «товарную» графу «Код товару згідно з УКТ ЗЕД» нельзя. Ведь это не тот код!

Что же в итоге получилось?

«Услужные» НН с кодами пока не регистрируют (совет от контролеров: их регистрировать пока по-старому, без кодов). Со временем проблему стали понимать и сами контролеры. И стали разъяснять (см. «Вестник. Право знать все о налогах и сборах», 2017, № 1-2, с. 5), что

приводить в НН код услуг согласно Классификатору 016:2010 станет возможным только после внесения изменений (!) в форму НН и дополнения ее новой графой — для указания кода для услуг

А следом местные налоговики в устных консультациях стали советовать плательщикам регистрировать «услужные» НН пока по-старому — без кодов.

И тут ничего не остается, как к этому прислушаться и регистрировать «услужные» НН пока без кодов! Вот если бы заодно фискалы подтвердили и право покупателей ставить НК по таким «бескодовым» НН. Хотя, по большому счету, у покупателей и так для этого все основания имеются. Ведь заключительный абзац п. 201.10 НКУ законодатели никак не подкорректировали и не внесли в него, например, никакой оговорки о коде для услуг (мол, что по «услужной» НН с ошибкой в коде — нет НК). А потому выходит, что «услужная» НН с погрешностями (скажем, без кода для услуг) не лишает покупателя НК. Тем более, что в данном случае сама невозможность кодировки вообще «нарисовалась» не по вине плательщиков.

Ну а пока, так сказать «на будущее», в отношении услуг отметим все же несколько моментов.

Услуги: важна левая колонка ДК 016:2010. Что примечательно: в «услужном» Классификаторе ДК 016:2010 есть две колонки: левая колонка («код») и правая колонка («код УКТВЭД» — преимущественно пустая, так как задумана для продукции, а не для услуг). Так вот, для кодировки услуг необходимо будет ориентироваться (!) на левую колонку («код») и именно ее данные потом использовать для заполнения НН. А вот на правую колонку этого Классификатора вообще не нужно обращать внимания****!

**** И кстати, не переживайте: довносить в ЕГР «услужные» коды по КВЭД для регистрации НН не нужно.

Работы = услуги. Учтите, что работы в НДС-учете подпадают под «услуги» (см. определение из п.п. 14.1.185 НКУ). А потому и коды для работ смотрим там же, где услуги, т. е. берем также из Государственного классификатора продукции и услуг ДК 016:2010.

Продукция ≠ услуги = товары. А вот вам сразу и обратный случай, когда Классификатором ДК 016:2010, наоборот, пользоваться не нужно. Все дело в том, что Классификатор содержит коды как для услуг, так и для некоторой продукции (обычно в этом случае отдельные коды помещены и в левую, и в правую колонку ДК 016:2010).

Однако знайте:

для кодировки продукции Классификатор ДК 016:2010 не используем

То есть, скажем, коды из его правой колонки для этого не берем. А по продукции (и кстати, по основным средствам тоже) коды определяем (как по товарам) согласно УКТВЭД (т. е. по Закону Украины «О таможенном тарифе Украины» от 19.09.2013 г. № 584-VII).

Код: сколько знаков проставлять — 10 или 4. Сразу отметим, что по подакцизным и по импортным товарам ни капли послаблений нет. По ним «железно» нужно приводить УКТВЭД «по полной» (т. е. целиком указывать десятизначный код УКТВЭД — все 10 цифр).

А вот для остальных (неподакцизных и неимпортных) товаров и услуг возможны варианты. И тут начнем с теории. Итак, теоретически для остальных товаров код (согласно УКТВЭД) и для услуг код (согласно Классификатору ДК 016:2010) можно указывать не полностью (не все 10 цифр), а только первые 4 цифры кода (дословно по п.п. «і» п. 201.1 НКУ — «не менее четырех первых цифр»).

Впрочем, на практике все выходило по-другому. Преграды ставило необновленное программное обеспечение (ПО), и зарегистрировать НН с 4-значным кодом сперва не удавалось. К тому же, как отмечалось, вообще не получалось зарегистрировать НН с любых услуг. Каковы пути выхода из этой ситуации? Они оставались в том, чтобы:

(1) по товарам — регистрировать НН с «массивным» 10-значным кодом,

(2) по услугам — регистрировать НН вообще без кода (поскольку ни с 4-значным, ни с 10-значным зарегистрировать «услужные» НН не получалось).

Впрочем, сейчас уже эта проблема решена: НН на товары проходят (!) и с 4-значным кодом, ну а «услужные» НН можно регистрировать пока без кодов. Код: «на входе» 10 цифр — «на выходе» 4. Еще учтите: по неподакцизным и неимпортным товарам (да и по всем услугам) у вас есть право выбора, какой код (10-значный или 4-значный) проставлять. Это закреплено в п.п. «і» п. 201.1 НКУ. Поэтому, если, скажем, от поставщика товаров пришла НН с 10-значным кодом (хотя бы потому, что поначалу в январе «краткий» 4-значный код поставщику не позволяло указать ПО), а дальше при перепродаже вы желаете свести его к 4-значному, то это — ваше право. То есть дальше выписать НН вы можете, взяв только первые 4 цифры кода (проставив сокращенный 4-значный код). Тем более, что тянуть его «по полной» (10-значным — точь-в-точь каким пришел) требований нет. Во всяком случае, п. 201.1 НКУ того не требует, а наоборот, говорит, что 10 цифр или меньше (вплоть до 4) — это ваше право.

Впрочем, вполне законен и обратный вариант: «на входе» получили НН с 4-значным кодом, «на выходе» поставили «расширенный» 10-значный.

Код по услугам: с точкой или без? Пока это вопрос открытый (возник из-за того, что в Классификаторе ДК 016:2010 коды услуг содержат точки). Впрочем, в сегодняшнем п.п. 2 п. 16 Порядка № 1307 (касающемся, правда, занесения в НН кодов товаров по УКТВЭД) черным по белому написано: код в гр. 3 НН вносят сплошной записью без каких-либо разделительных знаков (пробелов, точек и т. п.). Поэтому пока программное обеспечение никаких точек здесь не допускает (впрочем, как отмечалось, вообще не позволяет зарегистрировать «кодированную» НН с услуг ни с точкой, ни без точки).

Возможно, что такой подход к записи кода (т. е. сплошняком, без точек и пробелов) сохранят и для услуг (если, конечно, не перенастроят ПО как-то по-другому: скажем, для услуг — с точками, для товаров — без). В общем, тут все решится с обновлением ПО. А пока — ждем.

Итоговые НН. В пренеприятной ситуации оказалась розница. Вот уж действительно не позавидуешь. ☹ Неужто из-за введения повальной кодировки теперь в итоговой НН (тип причины «11») придется расписывать вcю номенклатуру проданных товаров — группировать их по кодам УКТВЭД?

Напомним, что до 01.01.2017 г. в итоговой НН отдельными строками (по кодам УКТВЭД) выделяли только поставки подакцизных или импортных товаров. А вот весь остальной товар вносили общей записью «Товари/послуги в асортименті» (подкатегория 101.17 БЗ). Может быть, и сейчас можно действовать в таком же духе? Ну или на крайний случай (когда ПО перенастроят под «услужный» Классификатор ДК 016:2010) напротив такой общей записи «Товари/послуги в асортименті» ставить, к примеру, общий 4-значный «услужный» код (скажем, «4700» — «Роздрібна торгівля, крім торгівлі автотранспортними засобами та мотоциклами»)? Хотя, с одной стороны, это и не очень-то корректно, с другой стороны, ничего страшного за это не грозит.

Конечно бы, хотелось, чтобы для розницы сохранили все-таки упрощенный вариант заполнения НН (не требуя детальной расшифровки по кодам). К слову, пока зарегистрировать итоговую НН удается и без кодов (все так же с общей записью «Товари/послуги в асортименті»). Тем более, что покупателю эту НН не выдаем (читай: НК покупателя от кода не зависит). К тому же за ошибки в коде в 2017-м штрафы не грозят ( п. 351 подразд. 2 разд. ХХ НКУ). Хотя к итоговым НН штрафы по п. 1201.3 НКУ вообще не применимы – ведь покупатель на них никогда и не пожалуется!

А там посмотрим: как обновят ПО, станет ли оно и дальше пропускать итоговые НН с общей строкой (с кодом/без кода) или для розницы, быть может, вы- ведут какой-то оптимальный способ заполнения НН.

Компенсирующие НН (по пп. 198.5, 199.1 НКУ). Такие НН также заполняют упрощенно — в номенклатурной гр. 2 расписывают не номенклатуру, а номера и даты тех «входных» НН, по которым начисляем компенсирующие НО. Причем об этом прямо (!) говорит абзац седьмой п.п. 1 п. 16 Порядка № 1307. Поэтому

поставить код УКТВЭД/код услуг в таких НН просто невозможно

И что приятно, подтверждают это (!) и налоговики (см. «Вестник. Право знать все о налогах и сборах», 2017, № 1-2, с. 5). Как поясняют контролеры, такие НН/РК составляют исключение. Они не предполагают под собой поставки. Поэтому и код в них не указывается.

НН с минбазы. А вот в НН с минбазы (типы причин «15», «16», «17», абзац второй п. 188.1 НКУ, п.п. 1 п. 16 Порядка № 1307), горя желанием, можно было бы проставить тот же код, что и в основной НН. Но и «минбазные» НН от кодов также освобождают контролеры. И в той же консультации («Вестник. Право знать все о налогах и сборах», 2017, № 1-2, с. 5) разъясняют, что

в НН с минбазы код проставлять не нужно

Ну что ж, спасибо и на том. И о «переходном».

Переходные ситуации

Уже с первых чисел января особый интерес вызвали такие переходные ситуации.

Ситуация 1. Декабрьские НН регистрируем в январе — код проставлять не нужно. Повальную кодировку товаров/услуг ввели с 01.01.2017 г. Поэтому «кодировать» вовсю следует те НН/РК, которые составлены начиная с 1 января. А вот в декабрьских НН/РК код проставлять не нужно. Ведь составляли их еще по старым правилам (в декабре). Тогда не требовалось проставлять код в НН/РК. Надеемся, что это учтут и при обновлении ПО и кодировки оно требовать не станет.

И кстати, похожа ситуация, если в 2017-м исправляем прошлогодние НН-ошибки (через «уменьшающий» РК и перевыписку НН 2016 года). Тогда в НН 2016 года также не проставляем код.

Ситуация 2. Декабрьскую НН (по первому событию — предоплате) зарегистрировали без кода, затем товар купили и отгружаем (второе событие) в январе — НН никак не корректируем. В таком случае по первому событию (предоплате) все выполнили верно. НН составили без кода (поскольку код тогда не требовался), потом зарегистрировали ее в ЕРНН. Дальше по второму событию с такой НН ничего предпринимать не нужно. В общем, не переживайте: такую НН не нужно как-то корректировать и, скажем, довписывать в нее код через РК. На это оснований нет. НН уже оформили (!) по первому событию, как полагается. Так что второе событие роли не играет.

Ситуация 3. Январские РК к любым НН (в том числе декабрьским) — нужен код.

А вот в РК, составленных начиная с 01.01.2017 г. (к любым НН, в том числе и прошлогодним), думаем, нужно ставить код. Ведь для РК правила составления те же, что и для НН ( п. 21 Порядка № 1307). А в данном случае РК уже составлен этим годом (т. е. после 01.01.2017 г.), когда требования о кодировке вовсю работают.