Из предыдущей статьи (см. на с. 2) вы уже знаете, что приказом Минфина от 13.06.2017 г. № 567 утверждены Критерии оценки степени рисков, достаточных для остановки регистрации НН/РК в ЕРНН (далее — Критерии № 567), а также Исчерпывающий перечень документов, достаточных для принятия решения о регистрации НН/РК в ЕРНН. Кроме того, другим приказом от 13.06.2017 г. № 566 Минфин утвердил Порядок работы Комиссии ГФСУ, которая принимает решение о регистрации НН/РК в ЕРНН или отказе в такой регистрации.

А сейчас приступим к обсуждению собственно критериев.

Критерии для мониторинга и блокировки

У не имеющих нужные «признаки» (см. в статье на с. 2) и «прошедших» на 2-й уровень «счастливчиков» будут мониториться представленные для регистрации в ЕРНН НН и РК в разрезе следующих критериев.

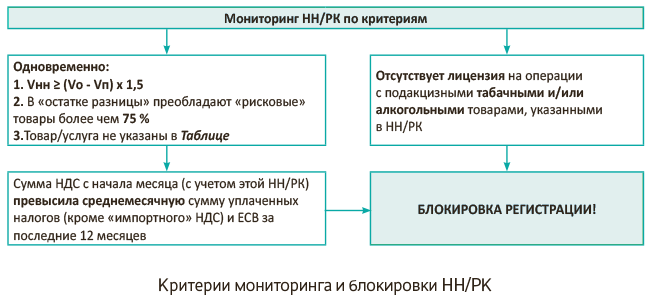

Объем поставки товара/услуги, указанный в НН*, поданной на регистрацию, в 1,5 раза больше величины, равной остатку разницы между объемом поставок такого товара/услуг, указанным в НН/РК, зарегистрированных с 1 января 2017 года, и объемом приобретения в Украине и/или ввоза в Украину соответствующего товара, указанного с 1 января 2017 года в полученных НН/РК, зарегистрированных в ЕРНН, и таможенных декларациях (1), и преобладание в таком остатке товаров с кодами УКТ ВЭД, определяемых ГФС, более 75 % общего такого остатка (2) и отсутствие товара/услуги, указанных в НН, поданной на регистрацию в ЕРНН, в информации, представленной плательщиком по установленной форме, как товара/услуги, на постоянной основе поставляемого/изготавливаемого (3)

* Здесь почему-то РК не упомянуты — неужто их не будут при регистрации мониторить?

Этот первый пункт имеет в себе три критерия (мы их отметили цифрами), которые, по идее, должны применяться одновременно. Рассмотрим их отдельно.

Первый. Определяет НН (РК), в которой объем поставки товара (услуги) конкретного кода УКТ ВЭД (кода ГКПУ) будет в 1,5 раза превышать объем расчетного остатка на момент регистрации такого документа.

Отразим это формулой-неравенством:

Vнн ≥ (Vо - Vп) х 1,5,

где Vнн — объем поставок в НН (РК), поданной для регистрации (в продажных ценах);

Vо — объем полученных товаров (в ценах приобретения!) конкретного кода УКТ ВЭД, начиная с 1 января 2017 года и по дату (а точнее, должно быть — по момент подачи на регистрацию конкретной НН (РК));

Vп — объем поставленных товаров (в продажных ценах!!!) того же кода УКТ ВЭД за тот же период.

Выходит, когда товар купили за 100 (без НДС), а продаем за 120 (без НДС), то все нормально, а если продаем за 150 (и выше), то «влетаем» в этот критерий. Правда, есть шанс не попасть в 2 остальных, иначе — блокировка.

Отметим несколько важных нюансов, касающихся этого критерия.

1. Исходя из текста критерия (см. выше) вычитать следует наоборот — из объема поставленного (Vп) объем полученного (Vо). Но это как-то нелепо, и тогда отрицательный остаток будет проявляться гораздо чаще. Поэтому мы поменяли показатели местами...

Но даже при этом в ряде ситуаций могут возникать отрицательные (!) остатки. И тут есть серьезный вопрос: повлияют ли они на будущие продажи? К сожалению, это вероятно...

Ну а вообще, что это за база данных, где «пришло» и «ушло» считается в разных ценах (без учета количества)?!..

2. Судя по этому критерию, создатели норматива сочли, что надбавка более 50 % к цене — это уже чрезмерная роскошь. Однако в том виде, как написано в нормативе,

размер надбавки, как и остановка регистрации, еще будет зависеть и от размера партий реализации товаров

Нетрудно проверить на примере, что когда объем поставок и объем приобретения считаются в разных ценах, то (кроме возникновения отрицательных остатков) при реализации товара с одинаковой наценкой крупной партией и мелкими партиями «предельная» сумма по формуле будет меняться. То есть этот критерий «отсекания» регистрации НН в зависимости от партий продажи дает разный эффект.

Пример. Получили товара на 601 грн.

Можем продать его (без остановки НН) одной партией за 900 грн. После продажи получаем отрицательный остаток — «минус» 299 грн. И этот «минус», вероятно, ухудшит ситуацию по будущим операциям с товарами такого же кода УКТ ВЭД.

Если же партию этого товара дробим, например, на две одинаковых, то, продав сначала с той же наценкой первую партию за 450 грн., в сухом остатке получим сумму 151 грн (601 - 450). А значит, следующую НН без угрозы остановки регистрации можно будет зарегистрировать только на сумму, не превышающую этот (уже обрезанный) остаток в 1,5 раза — т. е. на 226 грн. (а не 450 грн., как при продаже одной партией)! Таким образом, при дроблении партий поставки «предельная» наценка круто сыграет вниз ☹

3. Видимо, авторы критериев считают, что все остатки товаров, имевшихся на 01.01.2017 г., уже реализованы, поэтому они никак их не учитывают.

4. Автоматически (так как не проходят через СЭА) не учитываются остатки и поступления товаров, которые были приобретены до регистрации плательщиком НДС, а также у субъектов, не являющихся плательщиками НДС (из числа резидентов), в том числе и после 01.01.2017 г.!

5. Регистрация НН на полученные предоплаты за товар (услуги), который еще продавцом не получен или еще им не предоплачен (и проведен «входящей» НН через ЕРНН), может быть сразу же остановлена (если «не спасут» иные критерии)! Разве что за тем редким случаем, когда у продавца имелись остатки товара такого же кода, как предоплаченный, в размере не менее 66,7 % (1/1,5 х 100 %) от суммы полученной предоплаты.

Будут ли при убыточных продажах учитываться (минусоваться) также и объемы из НН с типом причины «15» (на сумму превышения минбазы над ценой продажи)?

По нашему мнению, нет! Ведь этот критерий «заточен» на коды (УКТ ВЭД/ГКПУ) в НН/РК, а фискалы, напомним, рекомендуют такие минбазовые НО плательщикам оформлять сводными НН (с типом причины 15) и графы с кодами (3.1 — 3.3) не заполнять, что подтверждается и в заявке для программистов на «заточку» фискального ПО под новые НН/РК (читайте о ней в «Налоги и бухгалтерский учет», 2017, № 51, с. 6). Кроме того, регистрация таких НН, как мы уже упомянули выше, останавливаться вообще не будет, так как они получателю не выдаются.

Список нюансов первого критерия можно продолжить... ☹

Второй. Между первым и вторым критериями стоит союз «и». Исходя из этого они должны применяться совместно. Но текст написан настолько бестолково, что у нас картинка так и не сложилась, как же это все (в том числе второй критерий) должно применяться.

Попробуйте-ка понять фразу: «и преобладание в таком остатке товаров с кодами УКТ ВЭД...».

В каком «таком»? Где о нем ранее шла речь? Ведь в первом критерии говорилось только о товаре одного кода...

Может быть, на дату регистрации каждой НН/РК система будет обсчитывать весь остаток товаров и выводить удельный вес «подозрительных»? Или речь идет только о тех товарах, которые были указаны в конкретной НН/РК? Однако, как мы уже упомянули, приход и расход, рассчитываемые в разных ценах и только в суммарном виде, могут привести к совершенно диким результатам... ☹

В общем, подождем разъяснений от чиновников из Минфина или от фискалов. Последние при таком («не знаю куда и что») раскладе неизвестно как настроят свою проверочную программу. И боимся, что такие «критерии» развязывают им руки — для настройки ПО так, как им вздумается...

Кстати, в первом проекте «критериев» хотя бы присутствовал некий перечень «подозрительных» товаров в отдельном приложении, но в утвержденных Критериях № 567 его уже нет. Возможно, контролеры решили его засекретить?.. Итак, пока с этим «75 % критерием» полная неясность...

Третий. Перед этим критерием тоже стоит союз «и», говорящий о совместном применении всех трех. Он будет «фиксировать» все поданные на регистрацию НН с кодами товаров/услуг, которых на входе у плательщика не было. Если только плательщик предварительно не представит в «информации по установленной форме» такие товары/услуги как поставляемые (изготавливаемые) на постоянной основе. Об этой информации идет речь и в п. 2 Критериев № 567. В первую очередь это касается тех, кто поставляет собственную продукцию и услуги, т. е. тех плательщиков, у кого «на входе» была куча одних кодов (УКТ ВЭД/ГПКУ), а «на выходе» — совсем другой (другие).

Под установленной формой понимается Таблица данных плательщика налога (далее — Таблица), которая приведена в отдельном приложении к Критериям № 567.

В п. 3 Критериев № 567 речь идет о праве (а не обязанности) плательщика представить эту Таблицу, когда ему остановили регистрацию НН. Поэтому, если вы подпадаете под мониторинг, то желательно представить Таблицу еще до того, как вам реально остановили регистрацию НН/РК («спасение утопающих — дело рук самих...»).

Согласно п. 4 Критериев № 567 Таблица представляется в электронной форме, «сработанной» по требованиям, предъявляемым к электронным документам. На сайте ГФС (http://sfs.gov.ua/media-tsentr/novini/301239.html) размещена информация о том, как представлять Таблицу через электронный кабинет плательщика и где размещена ее электронная форма (J(F)1312301). Там же можно ознакомиться с примером ее заполнения.

Порядок заполнения Таблицы не установлен, да и пример фискалов все не проясняет.

Скажем, если у плательщика конечный продукт «на выходе» имеет в своей себестоимости сотню разных позиций «на входе», нужно ли все коды этих «входящих» позиций перечислять в Таблице (в графе с кодами «приобретение/получение»)? Или достаточно ограничиться двумя-тремя основными позициями?

Если фискалы получили Таблицу, вам должна прийти первая квитанция (о доставке). Затем, после того как Комиссия рассмотрит ее данные (в 5-дневный срок), вы должны получить вторую квитанцию с результатом рассмотрения (учли/ не учли информацию Таблицы)

Кстати, порядок приема или неприема к учету данных Таблицы Комиссией также нигде не установлен, так что здесь имеется широкий простор для фискальных манипуляций.☹

«Финальный» (четвертый?) критерий. Кроме того, п. 6 Критериев № 567 предусмотрено, что даже когда по результатам мониторинга НН/РК отвечает всем трем упомянутым критериям, регистрация такой НН/РК останавливается, только если сумма НДС в НН (РК), зарегистрированных в отчетном месяце с учетом этой НН/РК, выйдет больше среднемесячной суммы уплаченных плательщиком за последние 12 месяцев* ЕСВ и налогов-сборов (кроме суммы «ввозного» НДС).

* Видимо, предшествующих отчетному.

Отсутствие (аннулирование, приостановление) лицензий, выданных органами лицензирования, которые удостоверяют право предприятия на производство, экспорт, импорт, оптовую и розничную торговлю подакцизными товарами (продукцией), определенными пп. 215.3.1 (спирт и алкогольные «изделия») и 215.3.2 (табак и табачные изделия) НКУ в отношении товаров, указанных плательщиком в НН, представленной на регистрацию

Исходя из этого критерия будут тормозить регистрацию всех НН/РК, в которых фигурирует что-либо «алкогольное» и/или «табачное», но при этом у плательщика отсутствует (в том числе истекла) соответствующая лицензия.

В завершение этого раздела приведем на рисунке схему мониторинга НН/РК по вышеперечисленным критериям. Расшифровку элементов неравенства см. в описании соответствующего критерия.

Механизм блокировки/разблокировки

Очень кратко — о «механизме». Согласно п. 201.16 НКУ остановка регистрации НН/РК производится в порядке, определенном Кабмином. Судя по всему, здесь следует ориентироваться на Порядок ведения ЕРНН, утвержденный постановлением КМУ от 29.12.2010 г. № 1246 в редакции постановления от 26.04.2017 г. № 341 (см. «Налоги и бухгалтерский учет», 2017, № 43, с. 3).

Заметим, что останавливать будут регистрацию любых НН/РК независимо от даты их составления (и независимо от даты составления НН, к которой выписан РК).

В случае остановки регистрации НН/РК плательщик должен в тот же день* получить об этом квитанцию с указанием реквизитов НН/РК и критериев, на основании которых регистрация остановлена. Квитанция также должна содержать предложение плательщику предоставить объяснения и/или копии документов, достаточных для принятия фискалами решения о регистрации такой НН/РК.

* Если в тот же день вы квитанцию не получили, согласно п. 201.10 НКУ НН/РК должна(жен) считаться зарегистрированной(ным) в ЕРНН.

После чего плательщик имеет право подать на рассмотрение Комиссии ГФС:

— информацию по установленной форме (упомянутую Таблицу)

либо

— на протяжении 365 дней с момента остановки регистрации иные письменные пояснения и/или документы (как мы упомянули в начале, их перечень утвержден тем же приказом Минфина № 567).

Критерии № 567 предусматривают подачу всех этих документов в ГФСУ в электронном виде. Но пока такая возможность технически не реализована. Согласно п.п. 201.16.2 НКУ можно подать пояснения/документы в контролирующий орган по основному месту учета, который должен их не позднее следующего рабочего дня передать в комиссию ГФС.

Далее вступает в игру Комиссия ГФСУ, «принимающая решение...». Работа этой комиссии регулируется уже упомянутым Порядком, утвержденным приказом Минфина от 13.06.2017 г. № 566 (в приложении к этому Порядку приведена форма Решения комиссии о регистрации или отказе в регистрации НН/РК).

При получении документов комиссия должна в течение 5 рабочих дней либо принять решение о регистрации НН/РК, либо отказать в регистрации. Основания для таких отказов установлены в постановлении КМУ от 29.03.2017 г. № 190 (ср. ). Там же указано, что комиссия не может отказать в рассмотрении документов и пояснений, если плательщик подал их через свою местную налоговую.

Согласно п.п. 201.16.3 НКУ

решение Комиссии об отказе в регистрации НН/РК может быть обжаловано в административном или судебном порядке

Но порядок административного обжалования пока не определен**, и остается лишь суд.

** Проект порядка рассмотрения такого вида жалоб в ГФСУ пока еще только на стадии обсуждения (см. по ссылке http://sfs.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2017-rik/72225.html).

Согласно п.п. 201.16.4 НКУ остановленные НН/РК регистрируются в день наступления одного из следующих событий:

а) принято решение о регистрации НН/РК в ЕРНН;

б) вступило в законную силу решение суда о регистрации соответствующей НН/РК.

Пока все...

Продолжение следует... ☹

выводы

- Попавшие под мониторинг НН/РК будут проверяться по ряду критериев. В первую очередь — не превышает ли сумма НДС с начала месяца (с учетом регистрируемой НН/РК) среднемесячную сумму уплаченных налогов (кроме «импортного» НДС) и ЕСВ за последние 12 месяцев.

- Если сумма НДС не зашкалит за «среднемесячные налоги и ЕСВ», то НН (РК) будет мониториться еще одновременно по трем специальным критериям.

- При регистрации НН/РК на «алкогольные» и/или «табачные» товары будет мониториться наличие у плательщика соответствующих лицензий.