Із попередньої статті ви вже знаєте, що наказом Мінфіну від 13.06.2017 р. № 567 затверджені Критерії оцінки ступеня ризиків, достатніх для зупинки реєстрації ПН/РК у ЄРПН (далі — Критерії № 567), а також Вичерпний перелік документів, достатніх для прийняття рішення про реєстрацію ПН/РК у ЄРПН. Крім того, іншим наказом від 13.06.2017 р. № 566 Мінфін затвердив Порядок роботи Комісії ДФСУ, яка приймає рішення про реєстрацію ПН/РК у ЄРПН або відмову в такій реєстрації.

А зараз приступимо до обговорення власне критеріїв.

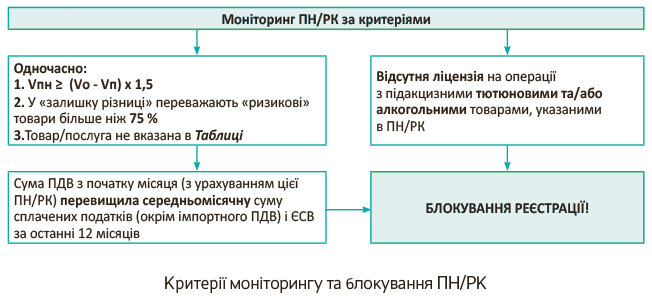

Критерії для моніторингу і блокування

У тих «щасливчиків», що не мають потрібних «ознак» (див. у статті на с. 2) і «пройшли» на 2-й рівень, будуть моніторитися подані для реєстрації у ЄРПН ПН і РК у розрізі таких критеріїв.

Обсяг постачання товару/послуги, зазначений у ПН*, яка подана на реєстрацію, у 1,5 раза більший за величину, що дорівнює залишку різниці обсягу постачання такого товару/послуг, зазначеного у ПН/РК, зареєстрованих з 1 січня 2017 року, та обсягу придбання в Україні та/або ввезення в Україну відповідного товару, зазначеного з 1 січня 2017 року в отриманих ПНРК, зареєстрованих у ЄРПН, та митних деклараціях (1), і переважання в такому залишку товарів з кодами згідно з УКТ ЗЕД, які визначаються ДФС, більше 75 % загального такого залишку (2) та відсутність товару/послуги, зазначеної в ПН, яка подана на реєстрацію у ЄРПН, в інформації, поданій платником податку за встановленою формою, як товару/послуги, що на постійній основі постачається/виготовляється (3)

* Тут чомусь РК не згадані — невже їх не будуть при реєстрації моніторити?

Цей перший пункт має в собі три критерії (ми їх позначили цифрами), які, судячи з усього, повинні застосовуватися одночасно. Розглянемо їх окремо.

Перший. Визначає ПН (РК), у якій обсяг постачання товару (послуги) конкретного коду УКТ ЗЕД (коду ДКПУ) буде в 1,5 раза перевищувати обсяг розрахункового залишку на момент реєстрації такого документа.

Відобразимо це формулою-нерівністю:

Vпн ≥ (Vо - Vп) х 1,5

де Vпн — обсяг постачань у ПН (РК), поданій для реєстрації (у продажних цінах);

Vо — обсяг отриманих товарів (у цінах придбання!) конкретного коду УКТ ЗЕД починаючи з 1 січня 2017 року і до дати, а точніше, мабуть — до моменту подання на реєстрацію конкретної ПН (РК);

Vп — обсяг поставлених товарів (у продажних цінах!!!) того ж коду УКТ ЗЕД за той же період.

Виходить, коли товар купили за 100 (без ПДВ), а продаємо за 120 (без ПДВ), то все нормально, а якщо продаємо за 150 (і вище), то «влітаємо» під цей критерій. Щоправда, є шанс не потрапити до 2-х інших, інакше — блокування.

Зазначимо декілька важливих нюансів, що стосуються цього критерію.

1. Виходячи з тексту критерію (див. вище) віднімати слід навпаки — з обсягу поставленого (Vп) обсяг отриманого (Vо). Але це якось безглуздо, і тоді від’ємний залишок проявлятиметься значно частіше. Тому ми поміняли показники місцями...

Але навіть при цьому у низці ситуацій можуть виникати від’ємні (!) залишки. І тут є серйозне запитання: чи вплинуть вони на майбутні продажі? На жаль, це можливо...

Ну а взагалі, що це за база даних, де «надійшло» і «пішло» визначається в різних цінах (без урахування кількості)?!

2. Судячи із цього критерію, творці нормативу гадали, що надбавка більше 50 % до ціни — це вже надмірна розкіш. Проте в тому вигляді, як написано в нормативі

розмір надбавки, як і зупинка реєстрації, ще залежатиме і від розміру партій реалізації товарів

Неважко перевірити на прикладі, що, коли обсяг постачань і обсяг придбання визначаються в різних цінах, то (окрім виникнення від’ємних залишків) при реалізації товару з однаковою націнкою великою партією і дрібними партіями «гранична» сума за формулою мінятиметься. Тобто цей критерій «відсікання» реєстрації ПН залежно від партій продажу надає різний ефект.

Приклад. Отримали товару на 601 грн.

Можемо продати його (без зупинки ПН) однією партією за 900 грн. Після продажу отримуємо від’ємний залишок — «мінус» 299 грн. І цей «мінус», імовірно, погіршить ситуацію за майбутніми операціями з товарами такого ж коду УКТ ЗЕД.

Якщо ж партію цього товару дробимо, наприклад, на дві однакових, то продавши спочатку з тією ж націнкою першу партію за 450 грн., у сухому залишку отримаємо суму 151 грн. (601 — 450). Отже, наступну ПН без загрози зупинки реєстрації можна буде зареєструвати тільки на суму, що не перевищує цей (уже обрізаний) залишок у 1,5 раза, — тобто на 226 грн. (а не 450 грн., як при продажі однією партією)! Таким чином, при дробленні партій постачання «гранична» націнка круто зіграє вниз ☹.

3. Мабуть, автори критеріїв вважають, що всі залишки товарів, що були на 01.01.2017 р. уже реалізовані, тому вони ніяк їх не враховують.

4. Автоматично (оскільки не проходять через СЕА) не враховуються залишки і надходження товарів, які були придбані до реєстрації платником ПДВ, а також у суб’єктів, що не є платниками ПДВ (з числа резидентів), у тому числі і після 01.01.2017 р.!

5. Реєстрація ПН на отримані передоплати за товар (послуги), який ще продавцем не одержаний або ще ним не передоплачений (і проведений «вхідною» ПН через ЄРПН), може бути відразу ж зупинена (якщо «не врятують» інші критерії)! Хіба що, за тим окремим випадком, коли в продавця були залишки товару такого ж коду, як передоплачений, у розмірі, не менше 66,7 % (1/1,5 х 100 %) від суми отриманої передоплати.

Чи будуть при збиткових продажах ураховуватися (мінусуватися) також і обсяги з ПН з типом причини «15» (на суму перевищення мінбази над ціною продажу)?

На нашу думку, ні! Адже цей критерій «заточений» на коди (УКТ ЗЕД/ДКПУ) в ПН/РК, а фіскали, нагадаємо, рекомендують такі мінбазові ПЗ платникам оформляти зведеними ПН (з типом причини «15») й графи з кодами (3.1 — 3.3) не заповнювати, що підтверджується і у заявці для програмістів на «заточування» фіскального ПО під нові ПН/РК (читайте про неї в «Податки та бухгалтерський облік», 2017, № 51, с. 6). Крім того, реєстрація таких ПН, як ми вже згадали вище, зупинятися взагалі не буде, оскільки вони одержувачеві не видаються.

Список нюансів першого критерію можна продовжити... ☹

Другий. Між першим і другим критеріями стоїть сполучник «і». Виходячи із цього, вони повинні застосовуватися спільно. Але текст написаний настільки недбало, що в нас картинка так і не склалася, як же це все (у тому числі другий критерій) повинно застосовуватися.

Спробуйте зрозуміти фразу: «і переважання в такому залишку товарів з кодами УКТ ЗЕД…».

У якому «такому»? Де про нього раніше йшлося? Адже в першому критерії говорилося тільки про товар одного коду... Можливо на дату реєстрації кожної ПН/РК система обраховуватиме весь залишок товарів і виводитиме питому вагу «підозрілих»? Чи мова йде тільки про ті товари, які були вказані в конкретній ПН/РК? Проте, як ми вже згадували, прихід і витрата, які розраховуються в різних цінах і тільки в сумарному вигляді, можуть привести до абсолютно диких результатів... ☹

Загалом, дочекаємось роз’яснень від чиновників із Мінфіну або від фіскалів. Останні при такому («не знаю куди і що») стані справ невідомо як налаштують свою перевірочну програму. І, боїмося, що такі «критерії» розв’язують їм руки — для налаштування ПЗ так, як їм надумається... До речі, у першому проекті «критеріїв» хоч би був наявний деякий перелік «підозрілих» товарів в окремому додатку, але в затверджених Критеріях № 567 його вже немає. Можливо, контролери вирішили його засекретити?.. Отже, поки що із цим «75 % критерієм» цілковита неясність...

Третій. Перед цим критерієм теж стоїть сполучник «і», що говорить про спільне застосування всіх трьох. Він «фіксуватиме» всі подані на реєстрацію ПН з кодами товарів/послуг, яких на вході в платника не було. Якщо тільки платник заздалегідь не представить в «інформації за встановленою формою» такі товари/послуги як такі, що постачаються (виготовляються) на постійній основі. Про цю інформацію йдеться і в п. 2 Критеріїв № 567. Передусім це стосується тих, хто постачає власну продукцію і послуги, тобто тих платників, у кого «на вході» була купа одних кодів (УКТ ЗЕД/ДПКУ), а «на виході» — зовсім інший (інші).

Під установленою формою розуміється Таблиця даних платника податку (далі — Таблиця), яка наведена в окремому додатку до Критеріїв № 567.

У п. 3 Критеріїв № 567 ідеться про право (а не обов’язок) платника подати цю Таблицю, коли йому зупинили реєстрацію ПН. Тому якщо ви підпадаєте під моніторинг, то бажано подати Таблицю ще до того, як вам реально зупинили реєстрацію ПН/РК («порятунок потопаючих — справа рук самих…»).

Згідно з п. 4 Критеріїв № 567 Таблиця подається в електронній формі, «спрацьованій» за вимогами, що висуваються до електронних документів. На сайті ДФС (http://sfs.gov.ua/media-tsentr/novini/301239.html) розміщена інформація про те, як подавати Таблицю через електронний кабінет платника і де розміщена її електронна форма (J(F) 1312301). Там же можна ознайомитися з прикладом її заповнення.

Порядок заповнення Таблиці не встановлений, та і приклад фіскалів усього не прояснює. Скажімо, якщо в платника кінцевий продукт «на виході» має у своїй собівартості сотню різних позицій «на вході», чи потрібно всі коди цих позицій, що «входять», перераховувати в Таблиці (у графі з кодами «придбання/отримання»)? Чи достатньо обмежитися двома-трьома основними позиціями?

Якщо фіскали отримали Таблицю, вам повинна надійти перша квитанція (про доставку). Потім, після того як Комісія розгляне її дані (у 5-денний строк), ви повинні отримати другу квитанцію з результатом розгляду (врахували/неврахували інформацію Таблиці)

До речі, порядок приймання або неприймання до обліку даних Таблиці Комісією також ніде не встановлений, так що тут є широкий простір для фіскальних маніпуляцій ☹.

«Фінальний» (четвертий?) критерій. Крім того, п. 6 Критеріїв № 567 передбачено, що навіть коли за результатами моніторингу ПН/РК відповідає всім трьом згаданим критеріям, реєстрація такої ПН/РК зупиняється, тільки якщо сума ПДВ у ПН (РК), зареєстрованих у звітному місяці з урахуванням цієї ПН/РК, вийде більше середньомісячної суми сплачених платником за останні 12 місяців* ЄСВ і податків-зборів (окрім суми ввізного ПДВ).

* Мабуть, що передують звітному.

Відсутність (анулювання, призупинення) ліцензій, виданих органами ліцензування, які засвідчують право підприємства на виробництво, експорт, імпорт, оптову і роздрібну торгівлю підакцизними товарами (продукцією), визначеними пп. 215.3.1 (спирт і алкогольні «вироби») і 215.3.2 (тютюн і тютюнові вироби) ПКУ стосовно товарів, указаних платником у ПН, поданій на реєстрацію

Виходячи із цього критерію, гальмуватимуть реєстрацію всіх ПН/РК, у яких фігурує що-небудь «алкогольне» та/або «тютюнове», але при цьому в платника відсутня (у тому числі скінчилась) відповідна ліцензія.

На завершення цього розділу наведемо на рисунку схему моніторингу ПН/РК за вищеназваними критеріями. Розшифровку елементів нерівності див. в описі відповідного критерію.

Механізм блокування/розблокування

Дуже коротко про «механізм». Згідно з п. 201.16 ПКУ зупинення реєстрації ПН/РК здійснюється в порядку, визначеному Кабміном. Судячи з усього, тут слід орієнтуватися на Порядок ведення ЄРПН, затверджений постановою КМУ від 29.12.2010 р. № 1246 у редакції постанови від 26.04.2017 р. № 341 (див. «Податки та бухгалтерський облік», 2017, № 43, с. 3).

Зазначимо, що зупиняти будуть реєстрацію будь-яких ПН/РК незалежно від дати їх складання (і незалежно від дати складання ПН, до якої виписаний РК).

У разі зупинення реєстрації ПН/РК платник повинен того ж дня* отримати про це квитанцію із зазначенням реквізитів ПН/РК і критеріїв, на підставі яких реєстрація зупинена. Квитанція також повинна містити пропозицію платникові надати пояснення та/або копії документів, достатніх для прийняття фіскалами рішення про реєстрацію такої ПН/РК.

* Якщо того ж дня ви квитанцію не отримали, згідно з п. 201.10 ПКУ ПН/РК повинна(нен) вважатися зареєстрованою(ним) у ЄРПН.

Після чого платник має право подати на розгляд Комісії ДФС:

— інформацію за встановленою формою (згадану Таблицю)

або

— подати протягом 365 днів з моменту зупинки реєстрації інші письмові пояснення та/або документи (як ми згадали на початку, їх перелік затверджений тим же наказом Мінфіну № 567).

Критерії № 567 передбачають подання всіх цих документів до ДФСУ в електронному вигляді. Але поки що така можливість технічно не реалізована. Згідно п.п. 201.16.2 ПКУ можна подати пояснення/документи в контролюючий орган за основним місцем обліку, який повинен їх не пізніше наступного робочого дня передати в комісію ДФС.

Далі вступає в гру Комісія ДФСУ, що «приймає рішення…». Робота цієї комісії регулюється вже згаданим Порядком, затвердженим наказом Мінфіну від 13.06.2017 р. № 566 (у додатку до цього Порядку наведена форма Рішення комісії про реєстрацію або відмову в реєстрації ПН/РК).

При отриманні документів Комісія повинна протягом 5 робочих днів або прийняти рішення про реєстрацію ПН/РК, або відмовити в реєстрації. Підстави для таких відмов установлені в постанові КМУ від 29.03.2017 р. № 190 (ср. ). Там же вказано, що комісія не може відмовити в розгляді документів і пояснень, якщо платник подав їх через свою місцеву податкову.

Згідно з п.п. 201.16.3 ПКУ

рішення Комісії про відмову в реєстрації ПН/РК може бути оскаржене в адміністративному або судовому порядку

Але порядок адміністративного оскарження поки що не визначений**, і залишається лише суд.

** Проект порядку розгляду такого виду скарг в ДФСУ поки що ще тільки на стадії обговорення (див. за посиланням: http://sfs.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2017-rik/72225.html).

Згідно з п.п. 201.16.4 ПКУ зупинені ПН/РК реєструються в день настання однієї з таких подій:

а) прийняте рішення про реєстрацію ПН/РК у ЄРПН;

б) набрало чинності рішення суду про реєстрацію відповідної ПН/РК.

Поки що все...

(Далі буде ☹)

висновки

- ПН/РК, що потрапили під моніторинг, перевірятимуться за низкою критеріїв. Насамперед, чи не перевищує сума ПДВ з початку місяця (з урахуванням реєстрованої ПН/РК) середньомісячну суму сплачених податків (окрім імпортного ПДВ) і ЄСВ за останні 12 місяців.

- Якщо сума ПДВ не зашкалить за «середньомісячні податки і ЄСВ», то ПН (РК) буде моніторитися ще одночасно за трьома спеціальними критеріями.

- При реєстрації ПН/РК на «алкогольні» та/або «тютюнові» товари буде моніторитися наявність у платника відповідних ліцензій.