Как вы уже знаете, начиная с 01.04.2017 г. (БЗ 101.20) уточняющий расчет (УР) подаем по новой форме. Существенных изменений форма УР не претерпела. Напомним, что в нее добавили новую стр. 18.2, о ее предназначении подробно мы писали в «Налоги и бухгалтерский учет», 2017, № 41, с. 5. Отметим только, что понадобится нам эта строка на случай самостоятельного уменьшения задекларированного НО (т. е. подачи УР, уменьшающего строку 18 ошибочной декларации), при условии, что за уточняемый период у плательщика имеется еще не уплаченная в бюджет сумма налога. Делается это с целью учета налоговиками такого уменьшения в корректирующих реестрах* (см. письмо ГФСУ от 24.04.2017 г. № 10174/7/99-99-15-03-01-17).

* С 01.01.2017 г. у налоговиков появилось право направлять корректирующие реестры для уточнения информации, указанной в ранее отправленных реестрах ( п. 2001.6 НКУ).

Порядок исправления ошибок очень во многом зависит от того, повлияла ли такая ошибка в следующих декларациях на расчеты с бюджетом («налог к уплате» (стр. 18) или «бюджетное возмещение (БВ)» (стр. 20.2)). Так,

если ошибка «зацепила» последующие периоды, то придется подавать УР за каждый такой период ( пп. 5 и 6 разд. VI Порядка № 21)

Порядок действий

В общем случае алгоритм действий предлагаем следующий:

1. Заполняем (для себя) декларации правильно — так, как если б не было ошибки.

Нужно проследить влияние нашей ошибки на последующие периоды: повлияла ли ошибка (в периодах после «ошибочного») на расчеты с бюджетом. Причем заполняем декларации по форме, действовавшей в такие периоды.

2. Определяем количество периодов, которые подлежат исправлению.

То есть по данным таких «деклараций для себя» определяем количество периодов, в которых наша ошибка повлияла на расчеты с бюджетом.

Здесь сделаем некоторое отступление и отметим следующее. В декларацию по НДС на протяжении последних трех лет (в пределах срока исковой давности, позволяющего осуществлять исправления), неоднократно вносились изменения. Поэтому (как видим, уже традиционно) налогоплательщик, исправляя ошибки в УР по новой форме, должен сопоставлять строки «старых» деклараций. Детально о сопоставимости строк «старых» деклараций с нынешней вы сможете узнать на с. 31. этого номера.

3. В УР сравниваем значения ошибочных деклараций с правильными.

По данным таких деклараций составляем УР по новой форме (один или несколько — если ошибка влияла на расчеты с бюджетом в нескольких периодах). Соответственно, если исправление касается периодов до 01.01.2016 г., то учитываем сопоставимость строк.

Например, если ошибка повлияла на переходящий «минус» из стр. 24 старой декларации, то в УР итоги исправлений засветятся в стр. 21 (аналог старой стр. 24). Если же в каком-то из периодов ошибка изменила налог к уплате (стр. 25 старых деклараций), то исправления затронут подобную ей стр. 18 УР.

4. Отражаем результат исправления в том отчетном периоде, в котором поданы уточняющие расчеты.

Это правило четко следует из п. 5 разд. VI Порядка № 21. В нем сказано, что

значение графы 6 стр. 21 УР учитывается в стр. 16.2 декларации (как увеличение, так и уменьшение) за тот (!) период, в котором подан УР

По всей видимости, также следует поступать, если УР подаем до подачи текущей декларации. Например, если УР к декларации за май 2017 года подаем 14.06.2017 г., т. е. до предельного срока подачи декларации за май 2017 года, то значение гр. 6 стр. 21 такого УР переносим в декларацию за июнь 2017 года. Причем не имеет значения, что декларация за май 2017 года может быть сдана после подачи такого УР (предельный срок подачи декларации за май — 20.06.2017 г.).

Однако здесь есть один нюанс. Так, в случае, когда наша ошибка «зацепила» расчеты с бюджетом уже по данным текущей декларации (допустим, согласно примеру — уже в декларации за май 2017 года появился налог к уплате), то после подачи УР придется подавать заведомо ошибочную декларацию за май. Поэтому, на наш взгляд, здесь есть два варианта выхода из ситуации.

Первый: в нарушение п. 5 разд. VI Порядка № 21 учесть результаты УР уже в строке 16.2 текущей декларации (за май 2017 года) и приложить пояснение к такой декларации ( п. 46.4 НКУ). Это позволит вам избежать искажения информации в мае 2017 года, но противоречит требованиям Порядка № 21. Тем не менее этот вариант нам кажется наиболее приемлемым.

Второй: подать заведомо ошибочную декларацию за май 2017 года, а по истечении сроков ее предоставления подать к ней УР. Соответственно, строку 16.2 декларации за июнь 2017 года уже не заполняем. Правда, в случае доначисления НО по УР к декларации за май 2017 года необходимо будет еще начислить штраф 3 % от суммы заниженного налога в мае 2017 года. Детально подобная ситуация описана в «Налоги и бухгалтерский учет», 2017, № 25, с. 22.

И еще, имейте в виду:

при заполнении стр. 16.2 декларации табличку внизу декларации налоговики советуют заполнять по данным квитанции № 2, полученной по УР

То есть в качестве даты с номером указывать дату приема и регистрационный номер УР, определенные во второй квитанции (БЗ 101.23, со сроком действия до 01.03.2017 г.).

Общий алгоритм действий ясен, теперь рассмотрим порядок исправления ошибки в отрицательном значении на условном примере.

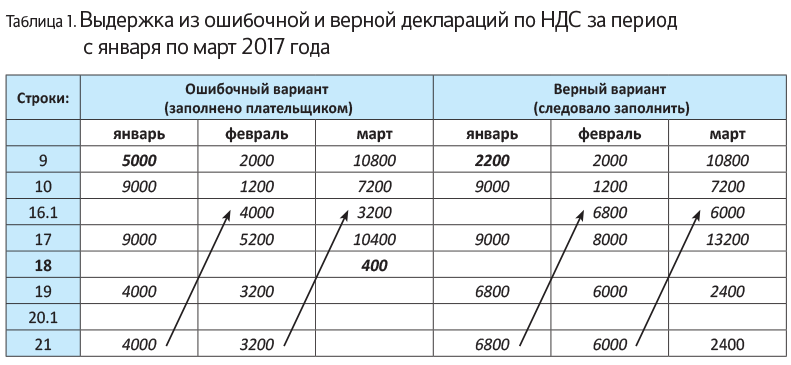

Пример. В январе 2017 года ошибочно были завышены НО в сумме 2800 грн. (дважды включили одни и те же НО в декларацию). Отрицательное значение было перекрыто обязательствами марта 2017 года. Условно примем, что с апреля 2017 год по текущий период у предприятия в декларации учитывается отрицательное значение. Ошибка привела к занижению отрицательного значения в январе. Бюджетное возмещение предприятие не декларировало, поэтому строка 20.2 декларации 2017 года не задействована. Выявлена ошибка в июне 2017 года. Строки ошибочной и верной деклараций укажем в табл. 1 (см. с. 28). Порядок исправления следующий:

1. Заполняем декларации (для себя) правильно, так, как если бы не было ошибки.

Для упрощения примера принимаем, что регистрационный лимит был больше суммы отрицательного значения, поэтому заполнение лимитных строк в УР упускаем.

2. Определим количество периодов, которые подлежат исправлению.

Ошибка января в дальнейшем повлияла (!) на расчеты с бюджетом (стр. 18 декларации за март). Следовательно, в июне 2017 года необходимо подать УР за два отчетных периода:

— за январь 2017 года — исправить непосредственно саму ошибку;

— за март 2017 года — исправить последствия влияния такой ошибки на расчеты с бюджетом.

Обратите внимание: согласно условиям нашего примера с апреля по май 2017 года у предприятия тянется отрицательное значение (заполнена строка 21 декларации) и бюджетное возмещение не заявлялось (т. е. строки 18 и 20.2 декларации не задействованы). Иначе довелось бы подавать УР еще за апрель и май.

3. В УР сравниваем значения ошибочных деклараций с правильными.

То есть заполняем УР следующим образом ( разд. VI Порядка № 21):

— в графу 4 переносим все показатели из ошибочной декларации, а не только те, в которых ошибка выявлена;

— в графе 5 указываем показатели с учетом исправлений (т. е. так, как если бы ошибки не было);

— в графе 6 отражаем сумму ошибки (разница показателей граф 4 и 5).

Таблица 2. Выдержка из УР за январь 2017 года

| Номера строк УР | Столбец 4 УР (ошибочный) | Столбец 5 УР (правильный) | Столбец 6 УР (разница) |

| 9 | 5000 | 2200 | -2800 |

| 10 | 9000 | 9000 | — |

| 16.1 | — | ||

| 17 | 9000 | 9000 | — |

| 18 | — | ||

| 18.1 | |||

| 19 | 4000 | 6800 | 2800 |

| 21 | 4000 | 6800 | 2800 |

Таблица 3. Выдержка из УР за март 2017 года

| Номера строк УР | Столбец 4 (ошибочный) | Столбец 5 УР (правильный) | Столбец 6 УР (разница) |

| 9 | 10800 | 10800 | — |

| 10 | 7200 | 7200 | — |

| 16.1 | 3200 | 6000 | 2800 |

| 17 | 10400 | 13200 | 2800 |

| 18 | 400 | — | -400 |

| 18.1 | |||

| 19 | — | 2400 | 2400 |

| 21 | — | — | — |

| 21 | — | 2400 | 2400 |

Как следует из табл. 3, при исправлении ошибки за март «снимается» начисление обязательств по НДС полностью, что отражается по лицевому счету плательщика на дату подачи такого УР. Соответственно, появилась переплата налога за март в сумме 400 грн. и образовалось отрицательное значение в сумме 2400 грн., которое должно участвовать в формировании налогового кредита будущих отчетных периодов.

4. Отражаем результат исправления в отчетном периоде подачи уточняющих расчетов.

В связи с тем, что «перетекающее» отрицательное значение (строка 21 декларации) не учитывается по лицевому счету плательщика, значение столбца 6 строки 21 УР переносим в строку 16.2 декларации за период, в котором подан УР. Если в данном случае не учесть эту сумму в соответствующей строке текущей декларации, то такое значение для целей расчета НДС попросту потеряется.

Как видно из табл. 2 и 3, столбец 6 строки 21 заполнен в обоих УР как за январь, так и за март 2017 года. Однако важно помнить, что в строке 16.2 отражаем именно тот остаток отрицательного значения, который не поучаствовал в расчетах с бюджетом ( п. 5 разд. VI Порядка № 21). Ошибка в отрицательном значении в сумме 2800 грн. уменьшила обязательство марта 2017 года на 400 грн. Следовательно, в строку 16.2 декларации за июнь 2017 года «перекочует» оставшаяся часть отрицательного значения 2400 грн. (2800 - 400), которая отражена в строке 21 столбца 6 УР за март 2017 года.

При этом не забудьте заполнить небольшую табличку в конце декларации. В ней указываем данные квитанции № 2, полученной по УР за март. То есть в качестве даты с номером указывайте дату приема и регистрационный номер УР, определенные во второй квитанции.

Заполняем «окошко» лимита

В УР за январь и март 2017 года в лимитном «окошке» строки 19.1 указывается значение регистрационного лимита на дату подачи УР. Соответственно, распределение отрицательного значения осуществляется исходя из «свежего» значения лимита.

Думаем, задумка здесь заключается в том, чтобы при подаче УР плательщик не мог дозаявить бюджетное возмещение (БВ) в сумме, превышающей лимит на дату подачи УР. Ведь заявленная по УР сумма БВ (наравне с БВ в декларации), участвует (уменьшает) лимит через показатель ∑Відшкод (п. 9 Порядка № 569).

Например, если по данным нашего примера плательщик решит заявить БВ через УР за март 2017 года, то сделать это он сможет в сумме, не превышающей лимит на момент подачи такого УР.

С учетом этого заполняем «окошко» стр. 19.1 УР за январь и март следующим образом.

Таблица 4. Заполняем стр. 19.1 и 20 УР за январь и март 2017 года

| Строки УР | Как заполнять графы УР: | |||

| гр. 4 | гр. 5 | гр. 6 | ||

| 19.1 | в «окошке» стр. 19.1 УР проставляют лимит на дату подачи УР | переносим данные из «ошибочной» декларации | заполняем с учетом «свежего» лимита на дату подачи УР (проставленного в «окошке» стр. 19.1) | выводим разницу (гр. 5 - гр. 4) |

| 20 | ||||

В связи с этим отметим еще один нюанс заполнения «лимит-окошка», когда в «ошибочной» декларации заявлено БВ.

Полагаем, если лимит на дату подачи УР больше суммы БВ, заявленного в «ошибочной» декларации, вполне возможно пересчитать гр. 5 по стр. 19.1 и 20 с учетом «свежего» лимита на дату подачи УР (при этом сумму БВ в гр. 5 по стр. 20.2 УР заносим такую же, как была, т. е. как и в гр. 4). А вот если лимит на дату подачи УР уменьшился (стал меньше ранее заявленного БВ), то урезать и вписать в гр. 5 УР по стр. 20.2 усеченное БВ (ввиду уменьшения лимита), думаем, было бы неверно, поскольку нельзя уменьшить сумму прошлого БВ только из-за того, что уменьшился лимит. Для этого нет никаких оснований, ведь «свежий» лимит к уже заявленному старому БВ не имеет никакого отношения.

Поэтому считаем, что в таком случае придется поступить следующим образом:

(1) в «окошко» стр. 19.1 УР для справки вписать «свежий» лимит на дату подачи УР (как того требует форма УР), однако невзирая на него:

(2) гр. 5 по стр. 19.1 и 20 УР заполнить с учетом «старого» (!) лимита. То есть гр. 5 стр. 19.1 (сумму превышения) пересчитать с учетом «старого» лимита, а сумму БВ оставить прежней (т. е. в гр. 5 по стр. 20.2 перенести данные из гр. 4 и под «свежий» лимит старое БВ не пересчитывать).

«Уточняющие» приложения

В случае исправления ошибок в строках представленной ранее декларации, к которым должны прилагаться приложения, к УР должны быть поданы соответствующие приложения. Они содержат информацию об уточненных показателях (п. 8 разд. VІ Порядка № 21). Таким образом, «пустые» приложения, в которых показатели не меняются и не заполняются, к УР прилагать не нужно.

Согласно нашему примеру вместе с УР за январь подаем на сумму ошибки «уточняющие» приложения:

— Д5, в котором отражаем суммы уточнения в разрезе контрагентов («-2800»);

— Д2, в котором расшифровываем отрицательное значение в сумме «+2800».

Поскольку в УР за март заполнена стр. 21, с ним также подаем «уточняющее» приложение Д2. В нем осуществляем расшифровку возникшего после исправления ошибки переходящего отрицательного значения (т. е. «+2400», которые родом с января). Для этого служит таблица 1 приложения Д2. Это же значение «перекочует» в строку 16.2 декларации за июнь 2017 года. Напомним:

при исправлении периодов до 01.01.2016 г., когда еще не требовалось предоставление приложения Д2, подавать «уточняющее» Д2 все равно придется

При этом расшифровать по новой форме нужно только информацию об уточненной сумме.

Ну, а если вы решите корректировать сумму БВ, то обязательно следует прилагать к УР приложения Д3 и Д4.

Кстати, менять направление заявленного возмещения (скажем, с «денежного» (стр. 20.2.1) на погашение налогового долга или других платежей, уплачиваемых в бюджет (стр. 20.2.2)) можно также через УР ( п. 200.12 НКУ, п. 5 разд. IV Порядка № 21). Хотя немного огорчает тот момент, что перечень таких «других платежей» существенно сократили, что не совсем вписывается в нормы п.п. «б» п. 200.4 НКУ. Так, на сегодняшний день зачет БВ допускается только в счет платежей, которые (!) полностью (без какого-либо последующего распределения между государственным и местным бюджетами) попадает в госбюджет (например, в счет акцизного налога). Об этом в унисон твердят Минфин и ГФСУ (письма Минфина от 21.04.2017 г. № 35130-12-10/11072, ГФСУ от 21.03.2017 г. № 882/4/99-99-12-03-02-13, см. «Налоги и бухгалтерский учет», 2017, № 43, с. 5).

Правда, учтите: если вы изначально сумму отрицательного значения включили в состав «переходного» НК (т. е. заполнили стр. 21 декларации), то, вероятно, налоговики будут против того, чтобы заявить ее к БВ в последующих отчетных периодах через УР*. По крайней мере, так они высказывались раньше (101.25 БЗ действовала до 01.01.2017 г.). Хотя ни раньше, ни теперь законодательно такие запреты не обоснованы.

* Причем ничего не имели против того, чтобы исправить ошибку в сумме БВ (т. е. дозаявить либо, наоборот, уменьшить БВ) через УР (см. «Налоги и бухгалтерский учет», 2017, № 37, с. 11).

выводы

- Порядок исправления ошибок зависит от того, повлияла ли такая ошибка в следующих декларациях на расчеты с бюджетом.

- Графа 6 стр. 21 УР учитывается в стр. 16.2 декларации (как увеличение, так и уменьшение) за тот период, в котором подан УР.

- Исправляя ошибки в строках ошибочной декларации, к которой должны подаваться приложения, соответствующие приложения прилагаем также к УР.