Як ви вже знаєте, починаючи з 01.04.2017 р. (БЗ 101.20) уточнюючий розрахунок (УР) подаємо за новою формою. Істотних змін форма УР не зазнала. Нагадаємо, що до неї додали новий ряд. 18.2, про його призначення ми детально писали в «Податки та бухгалтерський облік», 2017, № 41, с. 5. Зауважимо тільки, що знадобиться нам цей рядок на випадок самостійного зменшення задекларованого ПЗ (тобто подання УР, що зменшує ряд. 18 помилкової декларації), за умови, що за уточнюваний період у платника є ще не сплачена до бюджету сума податку. Робиться це з метою обліку податківцями такого зменшення в коригуючих реєстрах* (див. лист ДФСУ від 24.04.2017 р. № 10174/7/99-99-15-03-01-17).

* З 01.01.2017 р. у податківців з’явилося право направляти коригуючі реєстри для уточнення інформації, зазначеної в раніше відправлених реєстрах ( п. 2001.6 ПКУ).

Порядок виправлення помилок дуже багато в чому залежить від того, чи вплинула така помилка в наступних деклараціях на розрахунки з бюджетом («податок до сплати» (ряд. 18) або «бюджетне відшкодування (БВ)» (ряд. 20.2)). Так,

якщо помилка «зачепила» подальші періоди, то доведеться подавати УР за кожен такий період ( пп. 5 і 6 розд. VI Порядку № 21)

Порядок дій

У загальному випадку алгоритм дій пропонуємо такий.

1. Заповнюємо (для себе) декларації правильно — так, ніби не було помилки.

Потрібно простежити вплив нашої помилки на подальші періоди: чи вплинула помилка (у періодах після «помилкового») на розрахунки з бюджетом. Причому заповнюємо декларації за формою, що діяла в такі періоди.

2. Визначаємо кількість періодів, що підлягають виправленню.

Тобто за даними таких «декларацій для себе» визначаємо кількість періодів, у яких наша помилка вплинула на розрахунки з бюджетом.

Тут зробимо деякий відступ і зазначимо таке. До декларації з ПДВ протягом останніх трьох років (у межах строку позовної давності, що дозволяє здійснювати виправлення) неодноразово вносилися зміни. Тому (очевидно, уже традиційно) платник податків, виправляючи помилки в УР за новою формою, повинен зіставляти рядки старих декларацій. Детально про порівнянність рядків старих декларацій з нинішньою ви зможете ознайомитися на с. 31 цього номера.

3. В УР порівнюємо значення помилкових декларацій з правильними.

За даними таких декларацій складаємо УР за новою формою (один або декілька — якщо помилка впливала на розрахунки з бюджетом у декількох періодах). Відповідно якщо виправлення стосується періодів до 01.01.2016 р., то враховуємо порівнянність рядків.

Наприклад, якщо помилка вплинула на перехідний «мінус» із ряд. 24 старої декларації, то в УР підсумки виправлень засвітяться в ряд. 21 (аналог старого ряд. 24). Якщо ж у якомусь з періодів помилка змінила податок до сплати (ряд. 25 старої декларації), то виправлення торкнуться подібного йому ряд. 18 УР.

4. Відображаємо результат виправлення у тому звітному періоді, в якому подано уточнюючий розрахунок.

Це правило чітко випливає з п. 5 розд. VI Порядку № 21. У ньому зазначено, що

значення гр. 6 ряд. 21 УР враховується в ряд. 16.2 декларації (як збільшення, так і зменшення) за той (!) період, в якому подано УР

Очевидно, так само слід діяти, якщо УР подаємо до подання поточної декларації. Наприклад, якщо УР до декларації за травень 2017 року подаємо 14.06.2017 р., тобто до граничного строку подання декларації за травень 2017 року, то значення гр. 6 ряд. 21 такого УР переносимо до декларації за червень 2017 року. Причому не має значення, що декларація за травень 2017 року може бути здана після подання такого УР (граничний строк подання декларації за травень — 20.06.2017 р.).

Проте тут є один нюанс. Так, у разі, коли наша помилка «зачепила» розрахунки з бюджетом уже за даними поточної декларації (припустимо, згідно з прикладом — уже в декларації за травень 2017 року з’явився податок до сплати), то після подання УР доведеться подавати свідомо помилкову декларацію за травень. Тому, на наш погляд, тут є два варіанти виходу з ситуації.

Перший: порушуючи п. 5 розд. VI Порядку № 21, урахувати результати УР уже в ряд. 16.2 поточної декларації (за травень 2017 року) і додати пояснення до такої декларації ( п. 46.4 ПКУ). Це дозволить вам уникнути перекручення інформації у травні 2017 року, але суперечить вимогам Порядку № 21. Проте цей варіант нам здається найбільш прийнятним.

Другий: подати свідомо помилкову декларацію за травень 2017 року, а після закінчення строків її подання подати до неї УР. Відповідно ряд. 16.2 декларації за червень 2017 року вже не заповнюємо. Щоправда, у разі донарахування ПЗ за УР до декларації за травень 2017 року необхідно буде ще нарахувати штраф 3 % від суми заниженого податку у травні 2017 року. Детально подібна ситуація описана в «Податки та бухгалтерський облік», 2017, № 25, с. 22.

І ще майте на увазі:

при заповненні ряд. 16.2 декларації табличку внизу декларації податківці радять заповнювати за даними квитанції № 2, отриманої за УР

Тобто як дату з номером зазначати дату прийняття і реєстраційний номер УР, визначені у другій квитанції (БЗ 101.23, дійсна до 01.03.2017).

Загальний алгоритм дій зрозумілий, тепер розглянемо порядок виправлення помилки у від’ємному значенні на умовному прикладі.

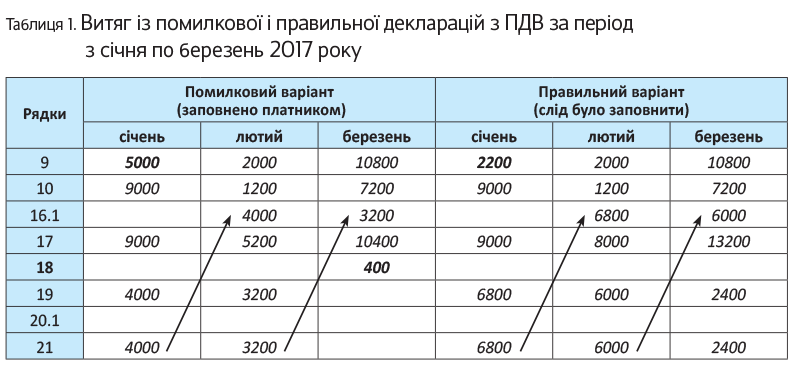

Приклад. У січні 2017 року помилково були завищені ПЗ у сумі 2800 грн. (двічі включили одне й те саме ПЗ до декларації). Від’ємне значення було перекрите зобов’язаннями березня 2017 року. Умовно приймемо, що з квітня 2017 року по поточний період у підприємства в декларації враховується від’ємне значення. Помилка призвела до заниження від’ємного значення в січні. Бюджетне відшкодування підприємство не декларувало, тому ряд. 20.2 декларації 2017 року не задіяний. Виявлено помилку в червні 2017 року. Рядки помилкової і правильної декларацій зазначимо в таблиці 1 (див. с. 28). Порядок виправлення такий.

1. Заповнюємо декларації (для себе) правильно, так ніби не було помилки.

Для спрощення прикладу приймаємо, що реєстраційний ліміт був більше суми від’ємного значення, тому заповнення лімітних рядків в УР опускаємо.

2. Визначимо кількість періодів, що підлягають виправленню.

Помилка січня надалі вплинула (!) на розрахунки з бюджетом (ряд. 18 декларації за березень). Отже, у червні 2017 року необхідно подати УР за два звітні періоди:

— за січень 2017 року — виправити безпосередньо саму помилку;

— за березень 2017 року — виправити наслідки впливу такої помилки на розрахунки з бюджетом.

Зверніть увагу: згідно з умовами нашого прикладу з квітня по травень 2017 року в підприємства тягнеться від’ємне значення (заповнений ряд. 21 декларації) і бюджетне відшкодування не заявлялося (тобто ряд. 18 і 20.2 декларації не задіяні). Інакше довелося б подавати УР ще й за квітень і травень.

3. В УР порівнюємо значення помилкових декларацій з правильними.

Тобто заповнюємо УР таким чином ( розд. VI Порядку № 21):

— у гр. 4 переносимо всі показники з помилкової декларації, а не тільки ті, в яких помилку виявлено;

— у гр. 5 зазначаємо показники з урахуванням виправлень (тобто так, ніби помилки не було);

— у гр. 6 відображаємо суму помилки (різниця показників гр. 4 і 5).

Таблиця 2. Витяг з УР за січень 2017 року

| Номери рядків УР | Стовпчик 4 УР (помилковий) | Стовпчик 5 УР (правильний) | Стовпчик 6 УР (різниця) |

| 9 | 5000 | 2200 | -2800 |

| 10 | 9000 | 9000 | — |

| 16.1 | — | ||

| 17 | 9000 | 9000 | — |

| 18 | — | ||

| 18.1 | |||

| 19 | 4000 | 6800 | 2800 |

| 21 | 4000 | 6800 | 2800 |

Таблиця 3. Витяг з УР за березень 2017 року

| Номери рядків УР | Стовпчик 4 (помилковий) | Стовпчик 5 УР (правильний) | Стовпчик 6 УР (різниця) |

| 9 | 10800 | 10800 | — |

| 10 | 7200 | 7200 | — |

| 16.1 | 3200 | 6000 | 2800 |

| 17 | 10400 | 13200 | 2800 |

| 18 | 400 | — | -400 |

| 18.1 | |||

| 19 | — | 2400 | 2400 |

| 21 | — | — | — |

| 21 | — | 2400 | 2400 |

Як випливає з табл. 3, при виправленні помилки за березень «знімається» нарахування зобов’язань з ПДВ повністю, що відображається за особовим рахунком платника на дату подання такого УР. Відповідно, з’явилася переплата податку за березень у сумі 400 грн. і утворилося від’ємне значення в сумі 2400 грн., що має брати участь у формуванні податкового кредиту майбутніх звітних періодів.

4. Відображаємо результат виправлення у звітному періоді подання уточнюючих розрахунків.

У зв’язку з тим, що «перетікаюче» від’ємне значення (ряд. 21 декларації) не враховується за особовим рахунком платника, значення стовпчика 6 ряд. 21 УР переносимо в ряд. 16.2 декларації за період, в якому подано УР. Якщо в цьому випадку не врахувати цю суму у відповідному рядку поточної декларації, то таке значення для цілей розрахунку ПДВ просто загубиться.

Як бачимо з табл. 2 і 3, стовпчик 6 ряд. 21 заповнено в обох УР як за січень, так і за березень 2017 року. Проте важливо пам’ятати, що в ряд. 16.2 відображаємо саме той залишок від’ємного значення, що не взяв участь у розрахунках з бюджетом ( п. 5 розд. VI Порядку № 21). Помилка у від’ємному значенні в сумі 2800 грн. зменшила зобов’язання березня 2017 року на 400 грн. Отже, у ряд. 16.2 декларації за червень 2017 року «перекочує» решта частини від’ємного значення 2400 грн. (2800 - 400), яка відображена в ряд. 21 стовпчика 6 УР за березень 2017 року.

При цьому не забудьте заповнити невелику табличку наприкінці декларації. У ній зазначаємо дані квитанції № 2, отриманої за УР за березень. Тобто як дату з номером зазначати дату прийняття та реєстраційний номер УР, визначені у другій квитанції.

Заповнюємо комірку ліміту

В УР за січень та березень 2017 року у лімітній комірці ряд. 19.1 указується значення реєстраційного ліміту на дату подання УР. Відповідно розподіл від’ємного значення здійснюється виходячи із «свіжого» значення ліміту.

Гадаємо, задумка тут полягає в тому, щоб при поданні УР платник не міг дозаявити бюджетне відшкодування (БВ) у сумі, що перевищує ліміт на дату подання УР. Адже заявлена за УР сума БВ (нарівні з БВ у декларації) бере участь (зменшує ліміт) через показник ∑Відшкод ( п. 9 Порядку № 569).

Наприклад, якщо за даними нашого прикладу платник вирішить заявити БВ через УР за березень 2017 року, то зробити це він зможе в сумі, що не перевищує ліміт на момент подання такого УР.

З урахуванням цього заповнюємо комірку ряд. 19.1 УР за січень і березень таким чином.

Таблиця 4. Заповнюємо ряд. 19.1 і 20 УР за січень і березень 2017 року

| Рядки УР | Як заповнювати графи УР | |||

| гр. 4 | гр. 5 | гр. 6 | ||

| 19.1 | у комірці ряд. 19.1 УР проставляють ліміт на дату подання УР | переносимо дані з помилкової декларації | заповнюємо з урахуванням «свіжого» ліміту на дату подання УР (проставленого в комірці ряд. 19.1) | виводимо різницю (гр. 5 - гр. 4) |

| 20 | ||||

У зв’язку з цим зазначимо ще один нюанс заповнення «ліміт-комірки», коли у «помилковій» декларації заявлено БВ.

Вважаємо, якщо ліміт на дату подання УР більше суми БВ, заявленого в помилковій декларації, цілком можливо перерахувати гр. 5 за ряд. 19.1 і 20 з урахуванням «свіжого» ліміту на дату подання УР (при цьому сума БВ у гр. 5 за ряд. 20.2 УР заноситься така сама, як була, тобто як і у гр. 4). А от якщо ліміт на дату подання УР зменшився (став менше раніше заявленого БВ), то урізати і вписати у гр. 5 УР за ряд. 20.2 усічене БВ (зважаючи на зменшення ліміту), думаємо, було б неправильно, оскільки не можна зменшити суму минулого БВ тільки через те, що зменшився ліміт. Для цього немає жодних підстав, адже «свіжий» ліміт до вже заявленого старого БВ не має жодного стосунку.

Тому вважаємо, що в такому разі доведеться діяти таким чином:

(1) до комірки ряд. 19.1 УР для довідки вписати «свіжий» ліміт на дату подання УР (як того вимагає форма УР), проте незважаючи на нього;

(2) гр. 5 за ряд. 19.1 і 20 УР заповнити з урахуванням старого (!) ліміту. Тобто гр. 5 ряд. 19.1 (суму перевищення) перерахувати з урахуванням старого ліміту, а суму БВ залишити колишньою (тобто у гр. 5 за ряд. 20.2 перенести дані з гр. 4 і під «свіжий» ліміт старе БВ не перераховувати).

Уточнюючі додатки

У разі виправлення помилок у рядках поданої раніше декларації, до яких повинні додаватися додатки, до УР мають бути подані відповідні додатки. Вони містять інформацію про уточнені показники (п. 8 розд. VІ Порядку № 21). Таким чином, порожні додатки, в яких показники не змінюються і не заповнюються, до УР додавати не потрібно.

Згідно з нашим прикладом разом з УР за січень подаємо на суму помилки уточнюючі додатки:

— Д5, в якому відображаємо суми уточнення в розрізі контрагентів («-2800»);

— Д2, в якому розшифровуємо від’ємне значення в сумі «+2800»).

Оскільки в УР за березень заповнено ряд. 21, з ним також подаємо уточнюючий додаток Д2. У ньому здійснюємо розшифровку перехідного від’ємного значення, що виникло після виправлення помилки (тобто «+2400», які родом із січня). Для цього слугує таблиця 1 додатка Д2. Це саме значення перекочує в ряд. 16.2 декларації за червень 2017 року.

Нагадаємо:

при виправленні періодів до 01.01.2016 р., коли ще не було потрібне подання додатка Д2, подавати уточнююче Д2 все одно доведеться

При цьому розшифрувати за новою формою потрібно тільки інформацію про уточнену суму.

Ну, а якщо ви вирішите коригувати суму БВ, то обов’язково слід додати до УР додатки Д3 і Д4.

До речі, змінювати напрям заявленого відшкодування (скажімо, з «грошового» (ряд. 20.2.1) на погашення податкового боргу або інших платежів, що сплачуються до бюджету (ряд. 20.2.2)) можна також через УР ( п. 200.12 ПКУ, п. 5 розд. IV Порядку № 21). Хоча трохи засмучує той момент, що перелік таких «інших платежів» істотно скоротили, що не зовсім вписується в норми п.п. «б» п. 200.4 ПКУ (ср. ). Так, на сьогодні залік БВ допускається тільки в рахунок платежів, які (!) повністю (без жодного подальшого розподілу між державним і місцевим бюджетами) потрапляє до держбюджету (наприклад, у рахунок акцизного податку). Про це в унісон твердять Мінфін і ДФСУ (лист Мінфіну від 21.04.2017 р. № 35130-12-10/11072, ДФСУ від 21.03.2017 р. № 882/4/99-99-12-03-02-13, див. «Податки та бухгалтерський облік», 2017, № 43, с. 5).

Щоправда, врахуйте, якщо ви первісно суму від’ємного значення включили до складу «перехідного» ПК (тобто заповнили ряд. 21 декларації), то, ймовірно, податківці будуть проти того, щоб заявити її до БВ у подальших звітних періодах через УР*. Принаймні, так вони висловлювалися раніше (101.25 БЗ діяла до 01.01.2017 р.). Хоча ні раніше, ні тепер законодавчо такі заборони не обґрунтовано.

* Причому нічого не мали проти того, щоб виправити помилку в сумі БВ (тобто дозаявити чи навпаки зменшити БВ) через УР (див. «Податки та бухгалтерський облік», 2017, № 37, с. 11.

висновки

- Порядок виправлення помилок залежить від того, вплинула така помилка в наступних деклараціях на розрахунки з бюджетом чи ні.

- Графа 6 ряд. 21 УР враховується в ряд. 16.2 декларації (як збільшення, так і зменшення) за той період, в якому подано УР.

- Виправляючи помилки в рядках помилкової декларації, до якої повинні додаватися додатки, відповідні додатки додаємо також до УР.