Классификация ремонтных работ

Подходить к разграничению понятий «ремонт» и «улучшение» основных средств предприятие должно ответственно. Ведь от этого в первую очередь зависит бухучетная сторона проводимой операции (см. предыдущий материал), с которой тесно увязан и налоговый учет.

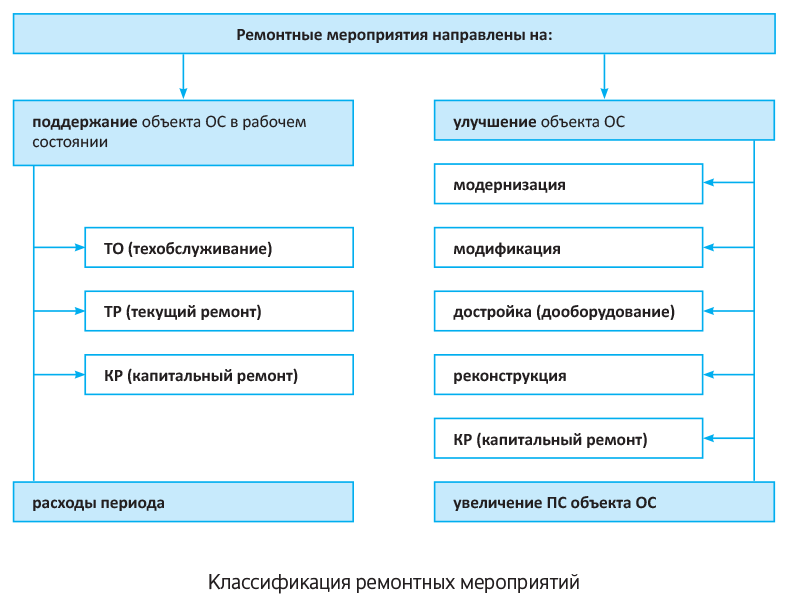

Напомним: бухгалтерский учет расходов на ремонты/улучшения зависит от того, на что направлены ремонтные мероприятия: на поддержание объекта в рабочем состоянии или улучшение, т. е. увеличение будущих экономических выгод от использования объекта (см. рисунок на с. 9).

Решение о характере и признаках ремонтных работ (т. е. на что они направлены: на поддержание или улучшение) принимается руководителем предприятия с учетом результатов анализа существующей ситуации и существенности таких расходов ( п. 29 Методрекомендаций № 561).

Конечно, будет правильно, если определиться с этим ему помогут «нужные» работники. Как правило, техническое заключение о направленности планируемых мероприятий руководителю подает специалист соответствующего профиля (главный инженер, начальник цеха или другое компетентное лицо). Но, как известно, такого рода функции часто возлагают на главбуха, что в корне неправильно. Однако в любом случае момент классификации ремонтов бухгалтерия должна держать на контроле.

Таким образом, предприятие самостоятельно определяет, на что направлены работы:

— на повышение технико-экономических возможностей объекта (модернизация, модификация, достройка, реконструкция), что приведет в будущем к увеличению экономических выгод. Так, признаками улучшений может, например, считаться: увеличение ожидаемого срока полезного использования объекта или увеличение количества и/или качества выпускаемых таким объектом ОС продукции (работ, услуг) или

— на поддержание объекта в пригодном для использования состоянии (восстановление работоспособности объекта) и получение первоначально определенной суммы будущих экономических выгод от его использования. То есть когда проведенные работы особо не повлияли на функциональность объекта ОС и не изменили его первоначальные характеристики — по сути, восстановили рабочий ресурс объекта в том же виде, никак его не улучшив кардинально.

Кстати, примерами улучшений в п. 31 Методрекомендаций № 561 названы:

а) модификация, модернизация объекта ОС с целью продления срока его полезной эксплуатации или увеличения его производственной мощности;

б) замена отдельных частей оборудования для повышения качества продукции (работ, услуг) (подробнее о замене см. «Налоги и бухгалтерский учет», 2015, № 68-69, с. 17);

в) внедрение более эффективного технологического процесса, который позволит уменьшить первоначально оцененные производственные расходы;

г) достройка (надстройка) здания, увеличивающая количество мест (площадь) здания, объемы и/или качество выполняемых работ (услуг) или условия их выполнения.

Тем не менее, чтобы принять правильное решение, руководитель прдприятия, и в первую очередь работник, дающий техзаключение/бухгалтер, не понаслышке должны знать и понимать не только процессы ремонтов/улучшений, но и их цели, а также уметь их различать. Поэтому давайте разберемся с характером ремонтных работ «основных» ОС: зданий и автомобилей.

ТО, ремонт/улучшение здания

Для классификации ремонтных работ помещений, зданий и сооружений Минрегионстрой (см. письмо от 15.05.2015 г. № 8/15-232-15) рекомендует использовать Примерный перечень услуг по содержанию домов и сооружений и придомовых территорий и услуг по ремонту помещений, домов, строений, утвержденный приказом Госжилкоммунхоза от 10.08.2004 г. № 150.

В нем приведен перечень работ, отнесенных к техническому обслуживанию и текущему ремонту, а также перечень работ, отнесенных к капитальному ремонту. Так вот, если с ТО и текущим ремонтом все предельно ясно: проведение обслуживания и текущего ремонта предусматривает систематическое и своевременное поддержание эксплуатационных качеств и предупреждение преждевременного износа конструкций и инженерного оборудования и улучшений не предполагает.

Среди перечня работ, выделенных под капитальный ремонт зданий, можно найти и те, которые носят признаки улучшения

Те работы, которые предполагают замену, восстановление конструкций и оборудования зданий либо улучшение планировки зданий без изменения строительных габаритов объекта, — это обычный капремонт, не предполагающий улучшения.

Если работы по капремонту предполагают (1) модернизацию конструкций и оборудования зданий в связи с их физическим износом и разрушением (например, устройство теплоизоляции фасадов — п.п. 2.3.13; установку энергосберегающих оконных систем — п.п. 2.8.1, замену кровли с использованием новых (теплоизоляционных) материалов — п.п. 2.6.8); (2) достройку (надстройку) здания, увеличивающую количество мест (площадь) здания (например, устройство ворот, калиток, ограждений — п.п. 2.8.5), то такой капремонт следует признать улучшением.

К тому же абсолютно все работы из ремонтного списка для зданий будут относиться именно к улучшениям, если цена приобретения здания уже отражает обязательства (необходимость) предприятия осуществить в будущем расходы для приведения здания в состояние, в котором оно пригодно для использования. Например, в случае приобретения здания, требующего ремонта, расходы на ремонт принимаются на увеличение первоначальной стоимости этого здания в сумме, которая может быть возмещена от использования здания в будущем.

ТО, ремонт и улучшение автомобилей

Решить классификационные вопросы в отношении ТО и ремонта по дорожным транспортным средствам (за исключением троллейбусов, мопедов и мотоциклов) поможет Положение о техническом обслуживании и ремонте дорожных транспортных средств автомобильного транспорта, утвержденное приказом Минтранса от 30.03.98 г. № 102.

В техобслуживание входят в основном работы, которые предусматривают проверку тех или иных деталей. Хотя при техобслуживании возможны и замены деталей, узлов, но (!) кроме базовых.

Перечень базовых агрегатов автомобилей приведен в приложении Г к Положению № 102. В него входят:

1) двигатель с картером сцепления в сборе;

2) коробка передач, раздаточная коробка;

3) гидромеханическая передача;

4) задний мост (ось);

5) средний мост (ось);

6) передняя ось (мост);

7) рулевое управление;

8) кабина грузового и кузов легкового автомобиля;

9) кузов автобуса;

10) рама;

11) подъемное оборудование платформы автомобиля-самосвала

Так вот, все, что касается замены базовых деталей, — это уже ремонты. Меняете не более двух базовых агрегатов (кроме кузова и рамы) — соответственно у вас текущий ремонт транспортного средства.

Меняете одновременно не менее трех базовых агрегатов либо проводите замену кузова автобуса и легкового авто, либо меняете раму на грузовом автомобиле, прицепе — значит у вас капремонт.

Согласно Положению № 102 все виды ремонтов выполняют, чтобы восстановить исправность или работоспособность автомобиля. Более того, из приведенных в этом документе определений текущего и капитального ремонтов автомобилей прямо

не следует, что в результате таких ремонтов предприятие получит в будущем дополнительные выгоды

И хотя одной из целей проведения капитального ремонта названо полное или близкое к полному восстановление ресурса изделия, согласно п. 30 Методрекомендаций № 561 в общем случае расходы на капремонт не признаются улучшениями.

Вместе с тем не исключены ситуации, когда замена одного или нескольких базовых агрегатов в рамках капитального (или даже текущего) ремонта автомобиля приводит к значительному увеличению его общего ресурса и, как следствие, к получению предприятием в будущем дополнительных экономических выгод, т. е. имеет характер улучшения:

— например, установка двигателя большей мощности, очевидно, улучшает теххарактеристики транспортного средства в целом, а не только восстанавливает его исправность или работоспособность.

— предприятие покупает автомобиль, требующий ремонта. В таком случае расходы на его ремонт принимают на увеличение первоначальной стоимости до суммы, которая может быть возмещена от его использования в будущем.

А вот дооборудование автомобиля — это чистой воды улучшение.

Документальное оформление

Не забудьте проводимые ремонты/улучшения оформить документально.

Если первичный учет ОС ведете по формам из приказа № 352, то передачу ОС на ремонт/обратное получение следует оформить одним Актом приема-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОЗ-2);

Если первичный учет ОС ведете по формам из приказа № 818*, то передачу ОС на ремонт и обратное получение придется оформить по отдельности Актом передачи на ремонт, реконструкцию и модернизацию основных средств и Актом приема отремонтированных, реконструированных (и в последнем указать количество, стоимость и общую сумму материалов, оприходованных после ремонта, реконструкции, модернизации).

* Подробнее о новых формах первичного учета ОС см. «Налоги и бухгалтерский учет», 2016, № 91, с. 16.

Если ремонт или улучшение выполняет стороннее предприятие, акты составляют в двух экземплярах

Второй экземпляр передают предприятию, выполнившему улучшение или ремонт.

При этом сведения о ремонтах/улучшениях вносят в Инвентарную карточку учета основных средств (форма № ОЗ-6) / Инвентарную карточку учета объекта основных средств (форма из приказа № 818). Однако не забывайте в случае улучшений ОС в техпаспорта, инвентарные карточки и другие регистры аналитического учета занести и данные об измененных технико-экономических характеристиках объектов — стоимости, мощности, площади и т. п. ( п. 33 Методрекомендаций № 561).

выводы

- Решение о характере и признаках ремонтных работ (т. е. на что они направлены: на поддержание или улучшение) принимается руководителем предприятия.

- Капитальные ремонты могут иметь характер улучшения.