Класифікація ремонтних робіт

Підходити до розмежування понять «ремонт» і «поліпшення» основних засобів підприємство повинне відповідально. Адже від цього насамперед залежить бухоблік операції, що проводиться (див. попередній матеріал), з яким тісно пов’язаний і податковий облік.

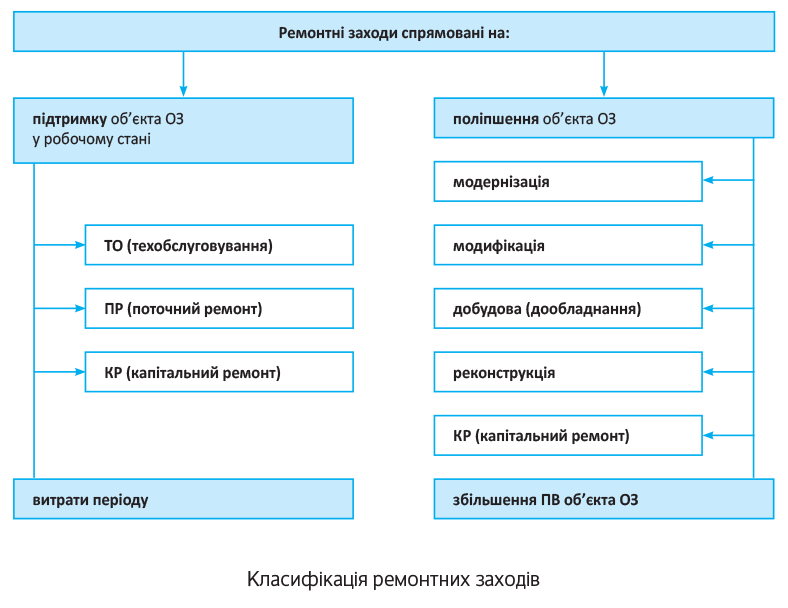

Нагадаємо, бухгалтерський облік витрат на ремонти/поліпшення залежить від того, на що спрямовані ремонтні заходи: на підтримку об’єкта в робочому стані або поліпшення, тобто збільшення майбутніх економічних вигод від використання об’єкта (див. рис. на с. 9).

Рішення про характер і ознаки ремонтних робіт (тобто на що вони спрямовані: на підтримку чи поліпшення) приймається керівником підприємства з урахуванням результатів аналізу існуючої ситуації й істотності таких витрат ( п. 29 Методрекомендацій № 561).

Звичайно, буде правильно, якщо визначитися із цим йому допоможуть «потрібні» працівники. Зазвичай, технічний висновок про спрямованість планованих заходів керівникові подає фахівець відповідного профілю (головний інженер, начальник цеху або інша компетентна особа). Але, як відомо, такого роду функції часто покладають на головбуха, що в корені неправильно. Проте в будь-якому разі момент класифікації ремонтів бухгалтерія повинна тримати на контролі.

Таким чином, підприємство самостійно визначає, на що спрямовані роботи:

— на підвищення техніко-економічних можливостей об’єкта (модернізація, модифікація, добудова, реконструкція), що спричинить у майбутньому збільшення економічних вигод. Так, ознаками поліпшень може, наприклад, вважатися: збільшення очікуваного строку корисного використання об’єкта або збільшення кількості та/або якості продукції (робіт, послуг), що випускаються таким об’єктом ОЗ, або

— на підтримку об’єкта в придатному для використання стані (відновлення працездатності об’єкта) й отримання спочатку певної суми майбутніх економічних вигод від його використання. Тобто коли проведені роботи особливо не вплинули на функціональність об’єкта ОЗ і не змінили його первинні характеристики — по суті, відновили робочий ресурс об’єкта в тому ж вигляді, ніяк його не поліпшивши кардинально.

До речі, прикладами поліпшень у п. 31 Методрекомендацій № 561 названі:

а) модифікація, модернізація об’єкта ОЗ з метою продовження строку його корисної експлуатації або збільшення його виробничої потужності;

б) заміна окремих частин устаткування для підвищення якості продукції (робіт, послуг) (детальніше про заміну див. «Податки та бухгалтерський облік», 2015, № 68-69, с. 17);

в) упровадження ефективнішого технологічного процесу, який дозволить зменшити початково оцінені виробничі витрати;

г) добудова (надбудова) будівлі, що збільшує кількість місць (площу) будівлі, обсяги та/або якість виконуваних робіт (послуг) або умови їх виконання.

Проте щоб прийняти правильне рішення, і керівник підприємства, і передусім працівник, який надає техвисновок/бухгалтер, не з чуток повинні знати і розуміти не лише процеси ремонтів/поліпшень, але і їх цілі, а також уміти їх розрізняти. Тому давайте розберемося з характером ремонтних робіт «основних» ОЗ: будівель і автомобілів.

ТО, ремонт/поліпшення будівлі

Для класифікації ремонтних робіт у приміщеннях, будівлях і спорудах Мінрегіонбуд (див. лист від 15.05.2015 р. № 8/15-232-15) рекомендує використовувати Примірний перелік послуг з утримання будинків і споруд та прибудинкових територій та послуг з ремонту приміщень, будинків, споруд, затверджений наказом Держжитлокомунгоспу України від 10.08.2004 р. № 150.

У ньому наведений перелік робіт, віднесених до технічного обслуговування і поточного ремонту, а також перелік робіт, віднесених до капітального ремонту. Так ось якщо з ТО і поточним ремонтом усе цілком ясно: проведення обслуговування і поточного ремонту передбачає систематичну та своєчасну підтримку експлуатаційних якостей і попередження передчасного зносу конструкцій та інженерного устаткування й поліпшень не припускає.

То серед переліку робіт — виокремлених під капітальним ремонтом будівель, можна знайти і ті, які мають ознаки поліпшення

Ті роботи, які передбачають заміну, відновлення конструкцій і устаткування будівель або поліпшення планування будівель без зміни будівельних габаритів об’єкта, — це звичайний капремонт, що не припускає поліпшення.

Якщо роботи з капремонту передбачають (1) модернізацію конструкцій і устаткування будівель у зв’язку з їх фізичним зносом і руйнуванням (наприклад, облаштування теплоізоляції фасадів — п.п. 2.3.13; установку енергозберігаючих віконних систем — п.п. 2.8.1, заміну покрівлі з використанням нових (теплоізоляційних) матеріалів — п.п. 2.6.8); (2) добудову (надбудову) будівлі, що збільшує кількість місць (площу) будівлі (наприклад, облаштування воріт, хвірток огорож — п.п. 2.8.5), то такий капремонт слід визнати поліпшенням.

До того ж абсолютно всі роботи з ремонтного списку для будівель будуть відноситися саме до поліпшень, якщо ціна придбання будівлі вже відображає зобов’язання (необхідність) підприємства здійснити в майбутньому витрати для приведення будівлі до стану, у якому вона придатна для використання. Наприклад, у разі придбання будівлі, що вимагає ремонту, витрати на ремонт приймаються на збільшення первісної вартості цієї будівлі до суми, яка може бути відшкодована від використання будівлі в майбутньому.

ТО, ремонт, поліпшення автомобілів

Вирішити класифікаційні питання стосовно ТО і ремонту дорожніх транспортних засобів (за винятком тролейбусів, мопедів і мотоциклів) допоможе Положення про технічне обслуговування і ремонт дорожніх транспортних засобів автомобільного транспорту, затверджене наказом Мінтрансу від 30.03.98 р. № 102.

До техобслуговування належать в основному роботи, які передбачають перевірку тих чи інших деталей. Хоча при техобслуговуванні можливі й заміни деталей, вузлів, але (!) окрім базових.

Перелік базових агрегатів автомобілів наведений у додатку Г до Положення № 102. До нього входять:

1) двигун з картером зчеплення у зборі;

2) коробка передач, роздавальна коробка;

3) гідромеханічна передача;

4) задній міст (вісь);

5) середній міст (вісь);

6) передня вісь (міст);

7) рульове управління;

8) кабіна вантажного і кузов легкового автомобіля;

9) кузов автобуса;

10) рама;

11) підйомне устаткування платформи автомобіля-самоскида.

Так ось, усе, що стосується заміни базових деталей, — це вже ремонти. Міняєте не більше двох базових агрегатів (окрім кузова і рами) — відповідно у вас поточний ремонт транспортного засобу.

Міняєте одночасно не менше трьох базових агрегатів, або проводите заміну кузова автобуса і легкового авто, або міняєте раму на вантажному автомобілі, причепі — отже проведення означає у вас капітальний ремонт.

Згідно з Положенням № 102, усі види ремонтів виконують, щоб відновити справність або працездатність автомобіля. Більше того, з наведених у цьому документі визначень поточного і капітального ремонтів автомобілів прямо

не випливає, що в результаті таких ремонтів підприємство отримає в майбутньому додаткові вигоди

І хоча однією із цілей проведення капітального ремонту названо повне або близьке до повного відновлення ресурсу виробу, згідно з п. 30 Методрекомендацій № 561, у загальному випадку капремонт не визнається поліпшенням.

Водночас не виключені ситуації, коли заміна одного або декількох базових агрегатів у межах капітального (або навіть поточного) ремонту автомобіля зумовлює значне збільшення його загального ресурсу і, як наслідок, отримання підприємством у майбутньому додаткових економічних вигод — має характер поліпшення:

— наприклад, установка двигуна більшої потужності, очевидно, покращує теххарактеристики транспортного засобу в цілому, а не тільки відновлює його справність або працездатність;

— підприємство купує автомобіль, що потребує ремонту. У такому разі витрати на його ремонт приймають на збільшення первинної вартості до суми, яка може бути відшкодована від його використання в майбутньому.

А ось дообладнання автомобіля — це чистої води поліпшення.

Документальне оформлення

Не забудьте ремонти/поліпшення, що проводяться, оформити документально.

Якщо первинний облік ОЗ ведете за формами з наказу № 352, то передачу ОЗ на ремонт/зворотне отримання оформіть одним Актом приймання-здачі відремонтованих, реконструйованих і модернізованих об’єктів (форма № ОЗ-2).

Якщо первинний облік ОЗ ведете за формами з наказу № 818*, то передачу ОЗ на ремонт і зворотне отримання доведеться оформити окремо Актом передачі на ремонт, реконструкцію і модернізацію основних засобів і Актом приймання відремонтованих, реконструйованих основних засобів (і в останньому зазначити кількість, вартість і загальну суму матеріалів, оприбуткованих після ремонту, реконструкції, модернізації).

* Детальніше про нові форми первинного обліку ОЗ див. «Податки та бухгалтерський облік», 2016, № 91, с. 16.

Якщо ремонт або поліпшення виконує стороннє підприємство, акти складають у двох екземплярах

Тоді другий екземпляр передають підприємству, що виконало поліпшення або ремонт.

При цьому відомості про ремонти/поліпшення вносять в Інвентарну картку обліку основних засобів (форми № ОЗ-6) / Інвентарну картку обліку об’єкта основних засобів (форма з наказу № 818). Проте не забувайте, у разі поліпшень ОЗ у техпаспорти, інвентарні картки й інші регістри аналітичного обліку занести і дані про змінені техніко-економічні характеристики об’єктів — вартість, потужність, площа і т. ін. ( п. 33 Методрекомендацій № 561).

висновки

- Рішення про характер і ознаки ремонтних робіт (тобто на що вони спрямовані: на підтримку у робочому стані або поліпшення) приймається керівником підприємства.

- Капітальні ремонти можуть мати характер поліпшення.