На практике обычно применяют два варианта внутренних ротаций. Так, работника:

— либо увольняют с основного места работы (с места работы по совместительству) и принимают в штат по совместительству (на основное место работы) к тому же работодателю,

— либо переводят с основного места работы (с совместительства) на работу по совместительству (на основное место работы) без увольнения.

Однако мы рекомендуем использовать только первый вариант — «прием-увольнение». Почему? Потому что вариант с переводом с основного места работы (с совместительства) на место работы по совместительству (на основное место работы) на том же предприятии на законодательном уровне четко не урегулирован. При его применении могут возникнуть проблемы с заполнением и выдачей трудовой книжки, расчетом отпускных и социальных выплат.

На эту проблему указывает и Минсоцполитики. Так, по мнению этого ведомства, если работник остается работать на той же должности в пределах предприятия, то перевод в понимании ст. 32 КЗоТ в этом случае не может быть применен (см. письмо от 14.06.2016 г. № 121/06/187-16).

Поэтому наш с вами разговор дальше пойдет о нюансах, связанных только с первым вариантом смены статуса работника. Приступаем.

Смена статуса: оформляем документально

Если работник решил сменить свой статус, то он пишет работодателю два заявления:

— первое — об увольнении, например, по собственному желанию ( ст. 38 КЗоТ) или по соглашению сторон ( ч. 1 ст. 36 КЗоТ);

— второе — о приеме на работу.

Работодатель в этом случае действует так.

Во-первых, на основании полученных заявлений издает два приказа (распоряжения). Один — о прекращении с работником трудового договора, второй — о приеме на работу. С приказами работника ознакомляют под подпись.

Во-вторых, направляет налоговикам Уведомление о заключении трудового договора. Сделать это нужно до момента допуска работника к работе по новому трудовому договору.

В-третьих, на основании данных, указанных в приказе об увольнении, вносит запись о дате и основании увольнения в Личную карточку увольняемого работника.

В-четвертых, в день увольнения производит с работником окончательный расчет и выплачивает все причитающиеся ему в соответствии с трудовым законодательством суммы.

Если основной работник увольняется в связи с переводом на другое предприятие ( п. 5 ст. 36 КЗоТ), то компенсацию за неиспользованные дни ежегодного отпуска по желанию этого работника нынешний работодатель может перечислить на счет нового работодателя.

В-пятых, в день увольнения вносит запись об увольнении в трудовую книжку работника, если, конечно, работник увольняется с основного места работы. В этот же день трудовую книжку выдают работнику на руки.

В обратной ситуации, то есть при увольнении с совместительства и приеме на основное место работы, работник обязан предъявить работодателю трудовую книжку.

Далее основной работодатель внесет в трудовую книжку работника запись о приеме на работу.

Напоминаем: на лиц, которые работают по совместительству, трудовые книжки ведутся только по месту основной работы.

В-шестых, на вновь принятого работника (как на основного, так и на совместителя) работодатель может заполнить новую Личную карточку или продолжать вести его старую Личную карточку — в зависимости от того, как ему удобнее вести учет использования отпусков.

Теперь переходим к налогово-учетным нюансам.

Смена статуса: НДФЛ, ВС и ЕСВ

Если в результате смены статуса прием на основное место работы (место работы по совместительству) происходит с первого рабочего числа месяца, вопросов с НДФЛ, ВС и ЕСВ не возникает. Но как быть, если такая смена произошла в середине календарного месяца? Разбираемся!

НДФЛ. Здесь на первое место выходит вопрос применения налоговой социальной льготы (далее — НСЛ). Можно ли применять льготу в месяце смены статуса? И какую зарплату сравнивать с предельным размером дохода, дающим право на НСЛ (на сегодняшний день — 2240 грн.)?

Начнем с того, что работник вправе воспользоваться НСЛ в месяце приема на работу/увольнения с работы, если его доход за этот период не превышает предельной суммы зарплаты, дающей право на НСЛ.

Льготу применяют к начисленному месячному доходу в виде заработной платы только по одному месту его начисления (выплаты) ( п.п. 169.2.1 НКУ).

В рассматриваемом случае заработная плата за фактически отработанное работником время в месяце увольнения с основного места работы (с места работы по совместительству) и приема в штат по совместительству (на основное место работы) начислена одним и тем же работодателем. Поэтому с предельным размером дохода, дающим право на НСЛ, следует сравнивать общий совокупный доход, начисленный такому работнику в одном месяце как по основному месту работы, так и по совместительству одним работодателем.

Однако уточните у работника, не применял ли НСЛ к его зарплате, начисленной в месяце смены статуса, кто-либо из других работодателей (ведь вполне возможно, что этот работник подрабатывает еще где-то). Если применял, то, увы, права на НСЛ у вас в таком месяце работник иметь не будет.

Пример 1. Работник предприятия, имеющий двоих детей в возрасте до 18 лет, был уволен с основного места работы 15.05.2017 г. и принят на это же предприятие на прежнюю должность по совместительству 16.05.2017 г.

В день приема на работу по совместительству (16 мая) работник подал заявление о применении обычной НСЛ «на детей».

Заработная плата, начисленная работнику при проведении окончательного расчета при увольнении с основного места работы за 8 рабочих дней мая, составила 2800 грн.

Заработная плата, начисленная этому работнику уже как совместителю за фактически отработанные дни мая (12 рабочих дней), — 2100 грн.

Общий совокупный доход в виде заработной платы, начисленный работнику одним работодателем, за май 2017 года составил 4900 грн. (2800 грн. + 2100 грн.)), что превышает предельный размер заработной платы, дающий право в 2017 году на применение обычной НСЛ «на детей» (4480 грн. (2240 грн. х х 2)). Поэтому к заработной плате такого работника за май 2017 года НСЛ применить нельзя.

ВС. Его удерживают в общем порядке по ставке 1,5 %. Никаких особенностей здесь нет.

ЕСВ. В базу взимания ЕСВ работодатель включает все начисленные работнику в отчетном месяце доходы, с которых взимается ЕСВ. То есть

в общую месячную базу взимания ЕСВ войдет зарплата, начисленная работнику одним работодателем за время работы в отчетном месяце до момента увольнения и с даты приема

Эту общую базу взимания ЕСВ работодатель сравнивает с максимальной величиной базы взимания ЕСВ. Эта величина в 2017 году равна: с 1 января — 40000 грн., с 1 мая — 42100 грн., с 1 декабря — 44050 грн. (хотя в ВРУ есть законопроект о ее отмене).

А нужно ли соблюдать требование об уплате ЕСВ с МЗП в месяце смены статуса работника, если общая база начисления окажется меньше МЗП? Нет, не нужно. Почему? Потому что такое требование не работает в отношении доходов:

— внешних совместителей;

— основных работников за месяц, который был отработан не полностью в связи с приемом (увольнением) или переводом с основного места (на основное место) работы.

В этих случаях ЕСВ взимают с фактической базы начисления ЕСВ.

Но если работник принят на основное место работы с начала месяца (месяц отработан полностью), то требование об уплате ЕСВ с «минималки» соблюдать придется.

Отражаем смену статуса в отчетности

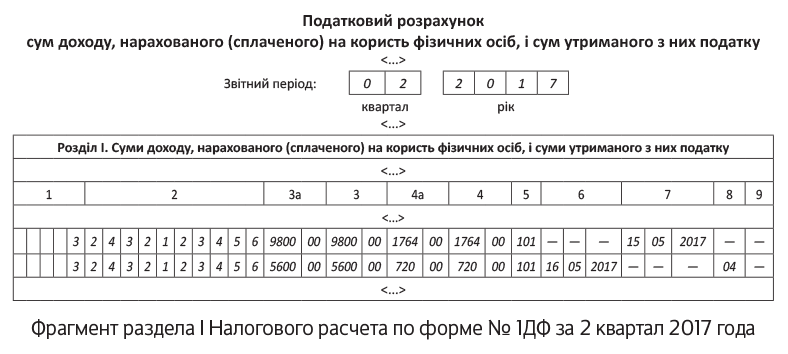

Налоговый расчет по форме № 1ДФ. На сменившего статус работника в разделе I Налогового расчета по форме № 1ДФ заполняют столько строк, сколько раз этот работник в отчетном квартале был уволен, а затем снова принят к одному и тому же работодателю.

Пример 2. Используя условия примера 1, предположим, что во 2 квартале 2017 года работнику была начислена зарплата:

— по основному месту работы в сумме 9800 грн. (НДФЛ — 1764 грн., ВС — 147 грн.);

— по месту работы по совместительству — 5600 грн. (НДФЛ — 720 грн., ВС — 84 грн.).

К зарплате за июнь 2017 года применялась обычная НСЛ «на детей» (1600 грн., признак льготы «04»).

Приведем фрагмент заполненного раздела I формы № 1ДФ за 2 квартал 2017 года с данными на сменившего статус работника.

Зарплату, начисленную работнику по основному месту работы и по совместительству в отчетном квартале, работодатель — налоговый агент отражает также в строке «Військовий збір» раздела II Налогового расчета в общей сумме дохода.

Форма № Д4. В таблице 5 формы № Д4 предприятие делает две записи:

— первую — с указанием даты и основания прекращения трудовых отношений по совместительству (по основному месту работы);

— вторую — с датой начала трудовых отношений по основному месту работы (по месту работы по совместительству).

В таблице 6 сведения о начисленной зарплате отражайте двумя строками:

— в первой — проставляйте сумму зарплаты, начисленную за время работы по основному месту работы (в графе «Ознака наявності трудової книжки» указывайте «1»);

— во второй — отражайте зарплату за время работы по совместительству (в графе «Ознака наявності трудової книжки» проставляйте «0»).

Графу 15 «Кількість календарних днів перебування у трудових/цивільно-правових відносинах протягом звітного місяця» заполняйте один раз — по строке с зарплатой по основному месту работы. Указывайте в ней общее количество дней пребывания в трудовых отношениях в отчетном месяце.

Это подтверждает и Пенсионный фонд Украины в письме от 16.11.2016 г. 36884/05-10.

Пример заполнения Отчета по форме № Д4 на работника, сменившего свой статус, вы можете найти в «Налоги и бухгалтерский учет», 2017, № 37, с. 24.