На практиці зазвичай застосовують два варіанти внутрішніх ротацій. Так, працівника:

— або звільняють з основного місця роботи (з місця роботи за сумісництвом) і приймають до штату за сумісництвом (на основне місце роботи) до того ж роботодавця,

— або переводять з основного місця роботи (із сумісництва) на роботу за сумісництвом (на основне місце роботи) без звільнення.

Проте ми рекомендуємо використовувати тільки варіант — «прийом-звільнення». Чому? Тому що варіант з переведенням з основного місця роботи (із сумісництва) на місце роботи за сумісництвом (на основне місце роботи) на тому самому підприємстві на законодавчому рівні чітко не врегульовано. При його застосуванні можуть виникнути проблеми із заповненням і видачею трудової книжки, розрахунком відпускних і соціальних виплат.

На цю проблему вказує й Мінсоцполітики. Так, на думку цього відомства, якщо працівник залишається працювати на тій самій посаді в межах підприємства, то переведення в розумінні ст. 32 КЗпП у цьому випадку не може бути застосоване (див. лист від 14.06.2016 р. № 121/06/187-16).

Тому наша з вами розмова далі піде про нюанси, пов’язані тільки з першим варіантом зміни статусу працівника. Розпочинаємо.

Зміна статусу: оформляємо документально

Якщо працівник вирішив змінити свій статус, то він пише роботодавцю дві заяви:

— першу — про звільнення, наприклад, за власним бажанням ( ст. 38 КЗпП) або за угодою сторін ( ч. 1 ст. 36 КЗпП);

— другу — про прийняття на роботу.

Роботодавець у цьому випадку діє так.

По-перше, на підставі отриманих заяв видає два накази (розпорядження). Один — про припинення з працівником трудового договору, другий — про прийняття на роботу. З наказами працівника ознайомлюють під підпис.

По-друге, надсилає податківцям Повідомлення про укладення трудового договору. Зробити це потрібно до моменту допуску працівника до роботи за новим трудовим договором.

По-третє, на підставі даних, зазначених у наказі про звільнення, вносить запис про дату і підставу звільнення до Особової картки працівника, який звільняється.

По-четверте, у день звільнення здійснює з працівником остаточний розрахунок і виплачує всі належні йому відповідно до трудового законодавства суми.

Якщо основний працівник звільняється у зв’язку з переведенням на інше підприємство ( п. 5 ст. 36 КЗпП), то компенсацію за невикористані дні щорічної відпустки за бажанням цього працівника нинішній роботодавець може перерахувати на рахунок нового роботодавця.

По-п’яте, у день звільнення вносить запис про звільнення до трудової книжки працівника, якщо, звичайно, працівник звільняється з основного місця роботи. Цього ж дня трудову книжку видають працівнику на руки.

У зворотній ситуації, тобто при звільненні із сумісництва і прийнятті на основне місце роботи, працівник зобов’язаний пред’явити роботодавцю трудову книжку.

Далі основний роботодавець внесе до трудової книжки працівника запис про прийняття на роботу.

Нагадуємо: на осіб, які працюють за сумісництвом, трудові книжки ведуться тільки за місцем основної роботи.

По-шосте, на новоприйнятого працівника (як на основного, так і на сумісника) роботодавець може заповнити нову Особову картку або продовжувати вести його стару Особову картку — залежно від того, як йому зручніше вести облік використання відпусток.

Тепер переходимо до податково-облікових нюансів.

Зміна статусу: ПДФО, ВЗ і ЄСВ

Якщо в результаті зміни статусу прийняття на основне місце роботи (місце роботи за сумісництвом) відбувається з першого робочого числа місяця, питань з ПДФО, ВЗ і ЄСВ не виникає. Але як бути, якщо така зміна сталася в середині календарного місяця? Розбираємося!

ПДФО. Тут на перше місце виходить питання застосування податкової соціальної пільги (далі — ПСП). Чи можна застосовувати пільгу в місяці зміни статусу? І яку зарплату порівнювати з граничним розміром доходу, що дає право на ПСП (на сьогодні — 2240 грн.)?

Почнемо з того, що працівник має право скористатися ПСП у місяці прийняття на роботу / звільнення з роботи, якщо його дохід за цей період не перевищує граничної суми зарплати, що дає право на ПСП.

Пільгу застосовують до нарахованого місячного доходу у вигляді заробітної плати тільки за одним місцем його нарахування (виплати) ( п.п. 169.2.1 ПКУ).

У цьому випадку заробітна плата за фактично відпрацьований працівником час у місяці звільнення з основного місця роботи (з місця роботи за сумісництвом) і прийняття до штату за сумісництвом (на основне місце роботи) нарахована одним і тим самим роботодавцем. Тому з граничним розміром доходу, що дає право на ПСП, слід порівнювати загальний сукупний дохід, нарахований такому працівнику в одному місяці як за основним місцем роботи, так і за сумісництвом одним роботодавцем.

Проте уточніть у працівника, чи не застосовував ПСП до його зарплати, нарахованої в місяці зміни статусу, хто-небудь з інших роботодавців (адже цілком можливо, що цей працівник підробляє ще десь). Якщо застосовував, то, на жаль, права на ПСП у вас у такому місяці працівник не матиме.

Приклад 1. Працівник підприємства, який має двох дітей віком до 18 років, був звільнений з основного місця роботи 15.05.2017 р. і прийнятий на це саме підприємство на колишню посаду за сумісництвом 16.05.2017 р.

У день прийняття на роботу за сумісництвом (16 травня) працівник подав заяву про застосування звичайної ПСП «на дітей».

Заробітна плата, нарахована працівнику при проведенні остаточного розрахунку при звільненні з основного місця роботи за 8 робочих днів травня, становила 2800 грн.

Заробітна плата, нарахована цьому працівнику вже як суміснику за фактично відпрацьовані дні травня (12 робочих днів), — 2100 грн.

Загальний сукупний дохід у вигляді заробітної плати, нарахований працівнику одним роботодавцем, за травень 2017 року становив 4900 грн. (2800 грн. + + 2100 грн.), що перевищує граничний розмір заробітної плати, який дає право у 2017 році на застосування звичайної ПСП «на дітей» (4480 грн. (2240 грн. х х 2)). Тому до заробітної плати такого працівника за травень 2017 року ПСП застосувати не можна.

ВЗ. Його утримують у загальному порядку за ставкою 1,5 %. Жодних особливостей тут немає.

ЄСВ. До бази справляння ЄСВ роботодавець уключає всі нараховані працівнику у звітному місяці доходи, з яких справляється ЄСВ. Тобто

до загальної місячної бази справляння ЄСВ увійде зарплата, нарахована працівнику одним роботодавцем за час роботи у звітному місяці до моменту звільнення і з дати прийняття

Цю загальну базу справляння ЄСВ роботодавець порівнює з максимальною величиною бази справляння ЄСВ. Ця величина у 2017 році дорівнює: з 1 січня — 40000 грн., з 1 травня — 42100 грн., з 1 грудня — 44050 грн. (хоча у ВРУ є законопроект про її скасування).

А чи потрібно дотримувати вимогу про сплату ЄСВ з МЗП у місяці зміни статусу працівника, якщо загальна база нарахування виявиться меншою за МЗП? Ні, не потрібно. Чому? Тому що така вимога не працює щодо доходів:

— зовнішніх сумісників;

— основних працівників за місяць, що був відпрацьований неповністю у зв’язку з прийняттям (звільненням) або переведенням з основного місця (на основне місце) роботи.

У цих випадках ЄСВ справляють з фактичної бази нарахування ЄСВ.

Але якщо працівник прийнятий на основне місце роботи з початку місяця (місяць відпрацьовано повністю), то вимогу про сплату ЄСВ з «мінімалки» дотримувати доведеться.

Відображаємо зміну статусу у звітності

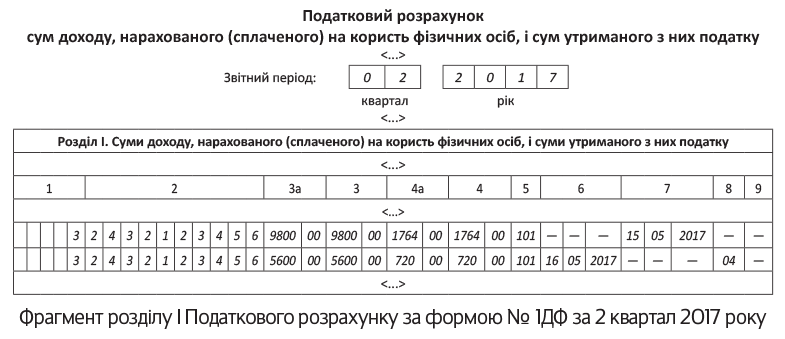

Податковий розрахунок за формою № 1ДФ. На працівника, який змінив статус, у розділі I Податкового розрахунку за формою № 1ДФ заповнюють стільки рядків, скільки разів цей працівник у звітному кварталі був звільнений, а потім знову прийнятий до одного й того самого роботодавця.

Приклад 2. Використовуючи умови прикладу 1, припустимо, що у 2 кварталі 2017 року працівнику було нараховано зарплату:

— за основним місцем роботи в сумі 9800 грн. (ПДФО — 1764 грн., ВЗ — 147 грн.);

— за місцем роботи за сумісництвом — 5600 грн. (ПДФО — 720 грн., ВЗ — 84 грн.).

До зарплати за червень 2017 року застосовувалася звичайна ПСП «на дітей» (1600 грн., ознака пільги «04»).

Наведемо фрагмент заповненого розділу I форми № 1ДФ за 2 квартал 2017 року з даними на працівника, який змінив статус.

Зарплату, нараховану працівнику за основним місцем роботи і за сумісництвом у звітному кварталі, роботодавець — податковий агент відображає також у рядку «Військовий збір» розділу II Податкового розрахунку в загальній сумі доходу.

Форма № Д4. У таблиці 5 форми № Д4 підприємство робить два записи:

— перший — із зазначенням дати і підстави припинення трудових відносин за сумісництвом (за основним місцем роботи);

— другий — з датою початку трудових відносин за основним місцем роботи (за місцем роботи за сумісництвом).

У таблиці 6 відомості про нараховану зарплату відображайте двома рядками:

— у першому — проставляйте суму зарплати, нараховану за час роботи за основним місцем роботи (у графі «Ознака наявності трудової книжки» зазначайте «1»);

— у другому — відображайте зарплату за час роботи за сумісництвом (у графі «Ознака наявності трудової книжки» проставляйте «0»).

Графу 15 «Кількість календарних днів перебування у трудових/цивільно-правових відносинах протягом звітного місяця» заповнюйте один раз — за рядком із зарплатою за основним місцем роботи. Зазначайте в ній загальну кількість днів перебування у трудових відносинах у звітному місяці.

Це підтверджує й Пенсійний фонд України в листі від 16.11.2016 р. 36884/05-10.

Приклад заповнення Звіту за формою № Д4 на працівника, який змінив свій статус, ви можете знайти в «Податки та бухгалтерський облік», 2017, № 37, с. 24.