«Номенклатурные» НДС-корректировки разберем с учетом первого события (отгрузки/предоплаты).

Отгрузка → изменение номенклатуры

Допустим, продавец поставил покупателю товар (т. е. первое событие — отгрузка), но вскоре покупатель его вернул и попросил взамен товар другой номенклатуры. Тогда замену номенклатуры (т. е. когда взамен возвращенного товара поставляется другой) рассматривают как две операции:

(1) возврат старых товаров и (2) поставку новых.

Поэтому для НДС-корректировки оформляют два документа:

— «уменьшающий» РК — на дату возврата товара покупателем (такой «уменьшающий» РК регистрирует покупатель) и

— новую НН на товар, поставляемый взамен. Причем такую новую НН составляют по первому событию: т. е. на дату отгрузки нового товара (если отгрузка — первое событие, а оплату — второе событие — покупатель перечислит позже) или на дату подписания допсоглашения об изменении номенклатуры (если покупатель уже произвел оплату, а отгрузка нового товара — второе событие — состоится позже).

Согласны с этим и налоговики (письмо Миндоходов от 23.06.2014 г. № 11237/6/99-99-19-03-02-15 // «Налоги и бухгалтерский учет», 2014, № 72, с. 8; письмо ГФСУ от 10.05.2016 г. № 10328/6/99-99-15-03-02-15).

Предоплата → отгрузка → изменение номенклатуры

Теперь представим, что сперва покупатель перечислил предоплату за товар (первое событие). Товар поставлен покупателю. А дальше покупатель вернул товар, и стороны договорились о поставке товара другой номенклатуры (подписав допсоглашение или заключив новый договор).

Тогда все выглядит похожим образом. Такую ситуацию расценивают как две операции: (1) возврат и (2) новая поставка. Поэтому составляют два документа:

— «уменьшающий» РК — на дату возврата товара покупателем. Такой РК регистрирует покупатель и

— новую НН на дату заключения допсоглашения/нового договора (по которому предоплату «перекидываем» на другой товар).

То есть здесь, как и в предыдущем случае, возникают две отдельные поставки. Так что на вторую нужно составить отдельную НН. О том же говорят и контролеры (письмо ГФСУ от 10.05.2016 г. № 10328/6/99-99-15-03-02-15).

Предоплата → изменение номенклатуры → отгрузка

Все складывается гораздо проще, если номенклатуру меняем после предоплаты, однако до отгрузки. То есть когда договорились, что «под» аванс на самом деле будет отгружаться другой товар.

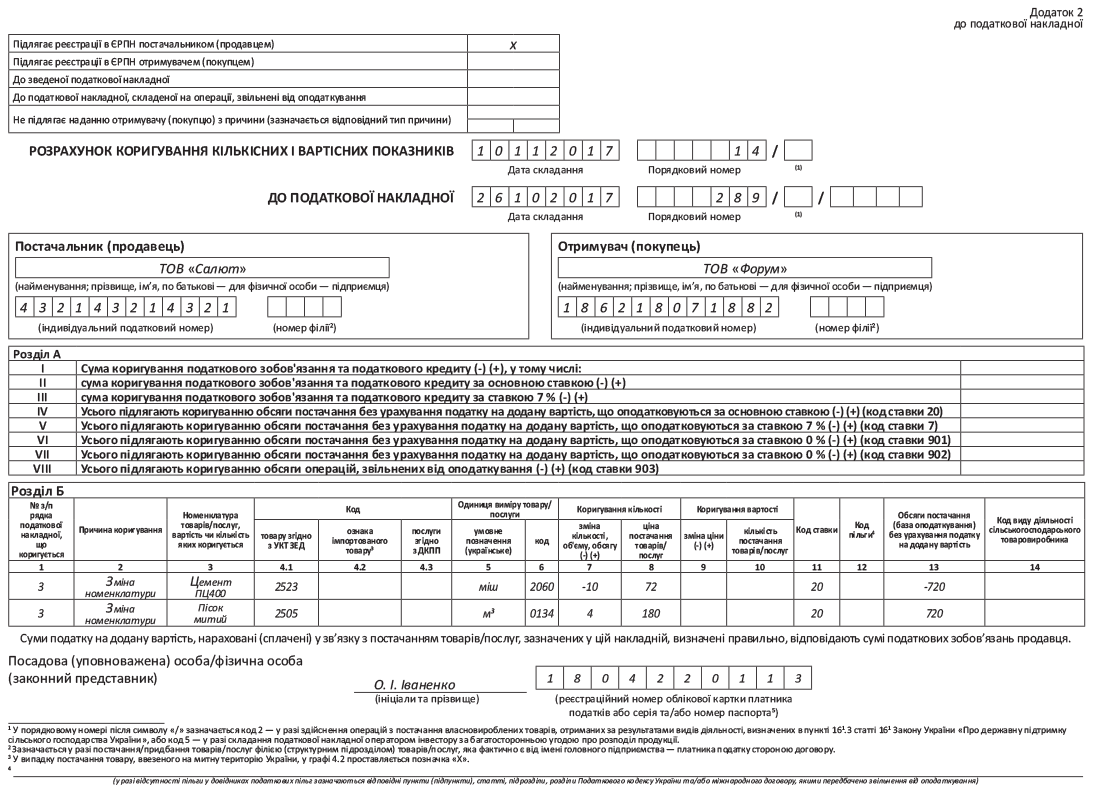

В таком случае достаточно поменять номенклатуру с помощью РК.

В таком РК заполним две строки: строкой с «-» уберем данные о прежнем товаре из НН и строкой с «+» добавим сведения о новом товаре, который будет поставляться. И так как это «нулевой» РК (сумма компенсации не изменяется), его регистрирует продавец. В гр. 2 «Причина коригування» РК в таком случае записывают «Зміна номенклатури» (БЗ 101.15). Пример РК в этой ситуации см. на с. 24.

А вот составлять новую НН не нужно. Ведь операция поставки по договору всего одна. И под нее уже (по предоплате) составлена НН! Ну а переписать в такой НН, «за что» оплата, сумеем с помощью РК.

С тем, что поменять номенклатуру в рамках суммы предоплаты (до отгрузки) можно через один РК (с двумя строками «-»/«+»), согласны и налоговики (БЗ 101.15). Правда, выписывать такой РК налоговики рекомендуют по отгрузке нового товара. Хотя, на наш взгляд, правильнее это сделать уже на дату подписания допсоглашения (т. е. когда предоплата обрела статус предоплаты за другой товар). Впрочем, вопросов не возникнет, если поставку нового товара и подписание допсоглашения оформить одним днем.

Однако вот что примечательно. У контролеров не вызывают подозрений только «двустрочные» РК (в которых снимаем/добавляем номенклатуру двумя строками с «-»/«+»). А вот на многострочные РК налоговики смотрят подозрительно. Поэтому если меняем номенклатуру «с расширением позиций» (к примеру, вместо одного товара договорились отгружать товары нескольких наименований), налоговики почему-то не признают возможности такой корректировки в одном РК. Они предлагают действовать иначе и оформлять два документа:

— «уменьшающий» РК (к старой НН) и

— новую НН (на новые позиции), см. об этом письмо ГФСУ от 27.10.2017 г. № 2417/6/99-99-15-03-02-15/ІПК на с. 3.

Хотя на самом деле, если меняем номенклатуру в рамках предоплаты до отгрузки (т. е. когда сумма договора не меняется), достаточно одного РК (с тем количеством строк, какое нужно). Ведь «под» такую операцию уже составлена НН по предоплате (первому событию). Зачем же составлять еще одну НН отгрузкой? Достаточно откорректировать уже составленную НН с помощью РК.

И для наглядности НДС-корректировки в разных ситуациях соберем в таблице:

НДС-корректировки при изменении номенклатуры

| Первое событие — ОТГРУЗКА | |||||

| Ситуация 1 | Отгрузка товара А → возврат → отгрузка товара Б → оплата | ||||

| Событие: | отгрузка | возврат | новая отгрузка | оплата | |

| Документ: | НН | «уменьшающий» РК | новая НН | — | |

| Ситуация 2 | Отгрузка товара А → оплата → возврат → отгрузка товара Б | ||||

| Событие: | отгрузка | оплата | возврат | допсоглашение | новая отгрузка |

| Документ: | НН | — | «уменьшающий» РК | новая НН* | — |

| Примечание. Так как товар уже оплачен, то новую НН составляют датой подписания допсоглашения. | |||||

| Первое событие — ПРЕДОПЛАТА | |||||

| Ситуация 1 | Предоплата → отгрузка товара А → возврат → допсоглашение → отгрузка товара Б | ||||

| Событие: | предоплата | отгрузка | возврат | допсоглашение | отгрузка |

| Документ: | НН | — | «уменьшающий» РК | новая НН | — |

| Ситуация 2 | Предоплата за товар А → допсоглашение → отгрузка товара Б | ||||

| Событие: | предоплата | допсоглашение | отгрузка | ||

| Документ: | НН | «нулевой» РК (с «-» и «+») | — | ||

| Примечание. Правда, налоговики считают, что «нулевой» РК нужно составить датой отгрузки нового товара (БЗ 101.15). В связи с этим поставку нового товара и подписание допсоглашения лучше оформить одним днем. А вот смену номенклатуры «с расширением позиций» налоговики почему-то предлагают оформлять иначе: через «уменьшающий» РК и новую НН (письмо ГФСУ от 27.10.2017 г. № 2417/6/99-99-15-03-02-15/ІПК). | |||||

Отражение в декларации

«Нулевые» РК ни продавец, ни покупатель в декларации и приложении Д1 не отражают (БЗ 101.23).

«Уменьшающие» РК продавец может задекларировать (в стр. 7 и Д1) периодом составления (при своевременной регистрации) или периодом регистрации (при несвоевременной регистрации), а покупатель (в стр. 14 и Д1) — строго (!) периодом составления РК.

Новую НН: продавец обязан показать (в стр. 1 и Д5) в периоде составления (т. е. по первому событию), а покупатель (в стр. 10 и Д5) в периоде составления (при своевременной регистрации) или в периоде регистрации (при несвоевременной регистрации) или в последующих периодах, однако не позже 365 дней с даты составления НН.