ПДВ-коригування розберемо з урахуванням першої події (відвантаження/передоплати).

Відвантаження → зміна номенклатури

Припустимо, продавець поставив покупцеві товар (тобто перша подія — відвантаження), але незабаром покупець його повернув і попросив натомість товар іншої номенклатури. Тоді заміну номенклатури (тобто коли замість поверненого товару постачається інший) розглядають як дві операції:

(1) повернення колишніх товарів і (2) постачання нових. Тому для ПДВ-коригування оформляють два документи:

— «зменшуючий» РК — на дату повернення товару покупцем. Такий «зменшуючий» РК реєструє покупець і

— нову ПН на товар, що постачається натомість. Причому таку нову ПН складають за першою подією: тобто на дату відвантаження нового товару (якщо відвантаження — перша подія, а оплату — другу подію — покупець перерахує пізніше) або на дату підписання додаткової угоди про зміну номенклатури (якщо покупець уже здійснив оплату, а відвантаження нового товару — друга подія — відбудеться пізніше).

Згодні із цим і податківці (лист Міндоходів від 23.06.2014 р. № 11237/6/99-99-19-03-02-15 // «Податки та бухгалтерський облік», 2014, № 72, с. 8; лист ДФСУ від 10.05.2016 р. № 10328/6/99-99-15-03-02-15).

Передоплата → відвантаження → зміна номенклатури

Тепер уявимо, що спершу покупець перерахував передоплату за товар (перша подія). Товар поставлений покупцеві. А далі покупець повернув товар, і сторони домовилися про постачання товару іншої номенклатури (підписавши додаткову угоду або уклавши новий договір).

Тоді все виглядає схожим чином. Таку ситуацію розцінюють як дві операції: (1) повернення і (2) нове постачання. Тому складають два документи:

— «зменшуючий» РК — на дату повернення товару покупцем. Такий РК реєструє покупець і

— нову ПН на дату укладення додаткової угоди /нового договору (за яким передоплату «перекидаємо» на інший товар).

Тобто тут, як і в попередньому випадку, виникають два окремі постачання. Тож на другу потрібно скласти окрему ПН. Про те саме говорять і контролери (лист ДФСУ від 10.05.2016 р. № 10328/6/99-99-15-03-02-15).

Передоплата → зміна номенклатури → відвантаження

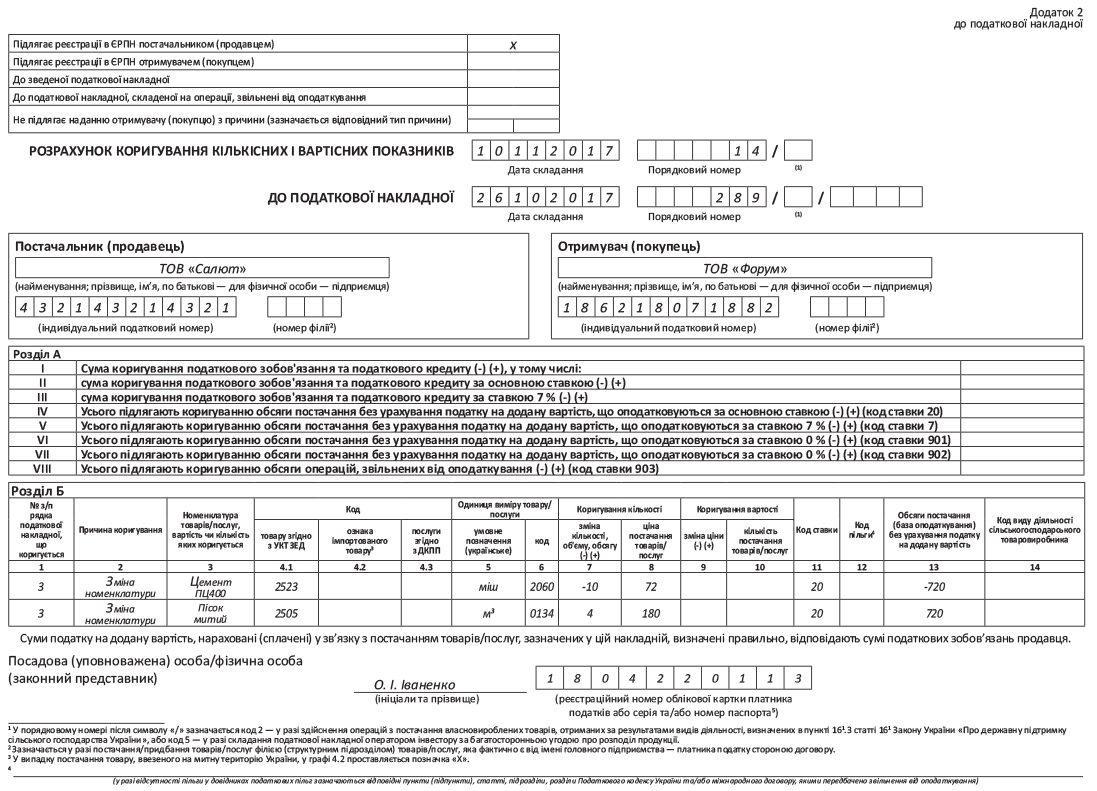

Усе складається значно простіше, якщо номенклатуру міняємо після передоплати, проте до відвантаження. Тобто коли домовилися, що «під» аванс насправді відвантажуватиметься інший товар.

У такому разі достатньо поміняти номенклатуру за допомогою РК. У ньому заповнимо два рядки: рядком з «-» приберемо дані про колишній товар з ПН і рядком з «+» додамо відомості про новий товар, який постачатиметься. І оскільки це «нульовий» РК (сума компенсації не змінюється), його реєструє продавець. У гр. 2 «Причина коригування» РК у такому разі записують «Зміна номенклатури» (БЗ 101.15). Приклад РК у цій ситуації див. на с. 24.

А ось складати нову ПН не потрібно. Адже операція постачання за договором лише одна. І під неї вже (за передоплатою) складена ПН! Ну а переписати в такій ПН, «за що» оплата, зуміємо за допомогою РК.

З тим, що поміняти номенклатуру в межах суми передоплати (до відвантаження) можна через один РК (з двома рядками «-»/«+»), згодні і податківці (БЗ 101.15). Щоправда, виписувати такий РК податківці рекомендують по відвантаженню нового товару. Хоча, на наш погляд, правильніше це зробити вже на дату підписання додаткової угоди (тобто коли передоплата отримала статус передоплати за інший товар). Утім, питань не виникне, якщо постачання нового товару і підписання додаткової угоди оформити одним днем.

Проте ось що примітно. У контролерів не викликають підозр тільки «двохрядкові» РК (у яких знімаємо/додаємо номенклатуру двома рядками з «-»/«+»). А ось на багаторядкові РК податківці дивляться підозріло. Тому якщо міняємо номенклатуру «з розширенням позицій» (наприклад, замість одного товару домовилися відвантажувати товари декількох найменувань), податківці чомусь не визнають можливості такого коригування в одному РК. Вони пропонують діяти інакше й оформляти два документи:

— «зменшуючий» РК (до колишньої ПН) і

— нову ПН (на нові позиції), див. про це лист ДФСУ від 27.10.2017 р. № 2417/6/99-99-15-03-02-15/ІПК на с. 3.

Хоча насправді, якщо міняємо номенклатуру в межах передоплати до відвантаження (тобто коли сума договору не міняється), достатньо одного РК (з тією кількістю рядків, яка потрібна). Адже «під» таку операцію вже складена ПН з передоплати (першої події). Навіщо ж складати ще одну ПН відвантаженням? Достатньо відкоригувати вже складену ПН за допомогою РК.

І для наочності ПДВ-коригування в різних ситуаціях зберемо в таблиці:

ПДВ-коригування при зміні номенклатури

| Перша подія — ВІДВАНТАЖЕННЯ | ||||||||

| Ситуація 1 | Відвантаження товару А → повернення → відвантаження товару Б → оплата | |||||||

| Подія: | відвантаження | повернення | нове відвантаження | оплата | ||||

| Документ: | ПН | «зменшуючий» РК | нова ПН | — | ||||

| Ситуація 2 | Відвантаження товару А → оплата → повернення → відвантаження товару Б | |||||||

| Подія: | відвантаження | оплата | повернення | додаткова угода | відвантаження | |||

| Документ: | ПН | — | «зменшуючий» РК | нова ПН* | — | |||

| Примітка. Оскільки товар уже оплачений, то нову ПН складають на дату додаткової угоди. | ||||||||

| Перша подія — ПЕРЕДОПЛАТА | ||||||||

| Ситуація 1 | Передоплата → відвантаження товару А → повернення → додаткова угода → відвантаження товару Б | |||||||

| Подія: | передоплата | відвантаження | повернення | додаткова угода | відвантаження | |||

| Документ: | ПН | — | «зменшуючий» РК | нова ПН | — | |||

| Ситуація 2 | Передоплата за товар А → додаткова угода → відвантаження товару Б | |||||||

| Подія: | передоплата | додаткова угода | відвантаження | |||||

| Документ: | ПН | «нульовий» РК (з «-» і «+») | — | |||||

| Примітка. Щоправда, податківці вважають, що «нульовий» РК потрібно скласти датою відвантаження нового товару (БЗ 101.15). У зв’язку із цим постачання нового товару і підписання додаткової угоди краще оформити одним днем. А ось зміну номенклатури «з розширенням позицій» податківці чомусь пропонують оформляти інакше: через «зменшуючий» РК і нову ПН (лист ДФСУ від 27.10.2017 р. № 2417/6/99-99-15-03-02-15/ІПК). | ||||||||

Відображення в декларації

«Нульові» РК ні продавець, ні покупець у декларації і додатку Д1 не відображають (БЗ 101.23).

«Зменшуючі» РК: продавець може задекларувати (у ряд. 7 і Д1) періодом складання (при своєчасній реєстрації) або періодом реєстрації (при несвоєчасній реєстрації), а покупець (у ряд. 14 і Д1)— строго (!) періодом складання РК.

Нову ПН: продавець зобов’язаний показати (у ряд. 1 і Д5) у періоді складання (тобто за першою подією), а покупець (у ряд. 10 і Д5) у періоді складання (при своєчасній реєстрації) або в періоді реєстрації (при несвоєчасній реєстрації) або в подальших періодах, проте не пізніше 365 днів з дати складання ПН.