Объект обложения

В процессе выполнения договора на поставку некоторых товаров/услуг поставщик может нести ряд сопутствующих расходов, связанных с объектом поставки, которые в дальнейшем компенсирует получатель услуг.

И если они не включены в стоимость самой предоставляемой услуги, то это еще не означает, что облагать НДС их не придется.

Например, при аренде недвижимого имущества среди компенсируемых расходов, подпадающих под «услужный» объект обложения НДС, налоговики видят компенсацию расходов (см. БЗ 101.14, 101.17):

— на тепловую и электрическую энергию;

— природный газ;

— услуги по водоснабжению;

— услуги по водоотведению;

— услуги по охране;

— компенсацию уплаты налогов, связанных с недвижимым имуществом (земельный налог, арендная плата за землю, налог на недвижимое имущество);

— по другим сопутствующим товарам/услугам.

Причем, что особо важно,

«коммунальную» компенсацию налоговики рассматривают как «услуги», а не как поставку товаров:

электроэнергия, газ, вода и т. п. Ведь арендодатель напрямую арендатору их не поставляет — их лицензионным поставщиком не является (см. письмо ГУ ГФС в Сумской обл. от 16.09.2015 г. № 10/18-28-15-01-39 и письмо ГФСУ от 06.01.2017 г. № 200/Р/99-99-13-01-02-14).

Аналогично дела обстоят и с компенсацией сопутствующих расходов и при других договорных отношениях.

Так, согласно ч. 3 ст. 843 ГКУ цена работы в договоре подряда включает как плату за выполненную им работу, так и возмещение расходов подрядчика. Причем возмещение расходов может выделяться отдельно от стоимости подрядной работы. Но в любом случае операцию-компенсацию следует считать составляющей самой услуги (выполнения подрядных работ) и облагать НДС (подробнее см. «Налоги и бухгалтерский учет», 2017, № 20, с. 41).

Выполняя задание по договору комиссии, потребовать возмещения сопутствующих расходов может и комиссионер (ст. 1024 ГКУ). По мнению налоговиков, так как допрасходы комиссионера являются составной частью стоимости услуги, предоставляемой в рамках договора комиссии (а последняя подпадает под обложение НДС), соответственно и операция по возмещению таких расходов также должна облагаться НДС (см. письма ГФСУ от 15.07.2016 г. № 15299/6/99-99-15-03-02-15 и от 05.07.2017 г. № 983/6/99-99-15-03-02-15/ІПК). Подробнее см. «Налоги и бухгалтерский учет», 2017, № 64, с. 28; № 79, с. 4.

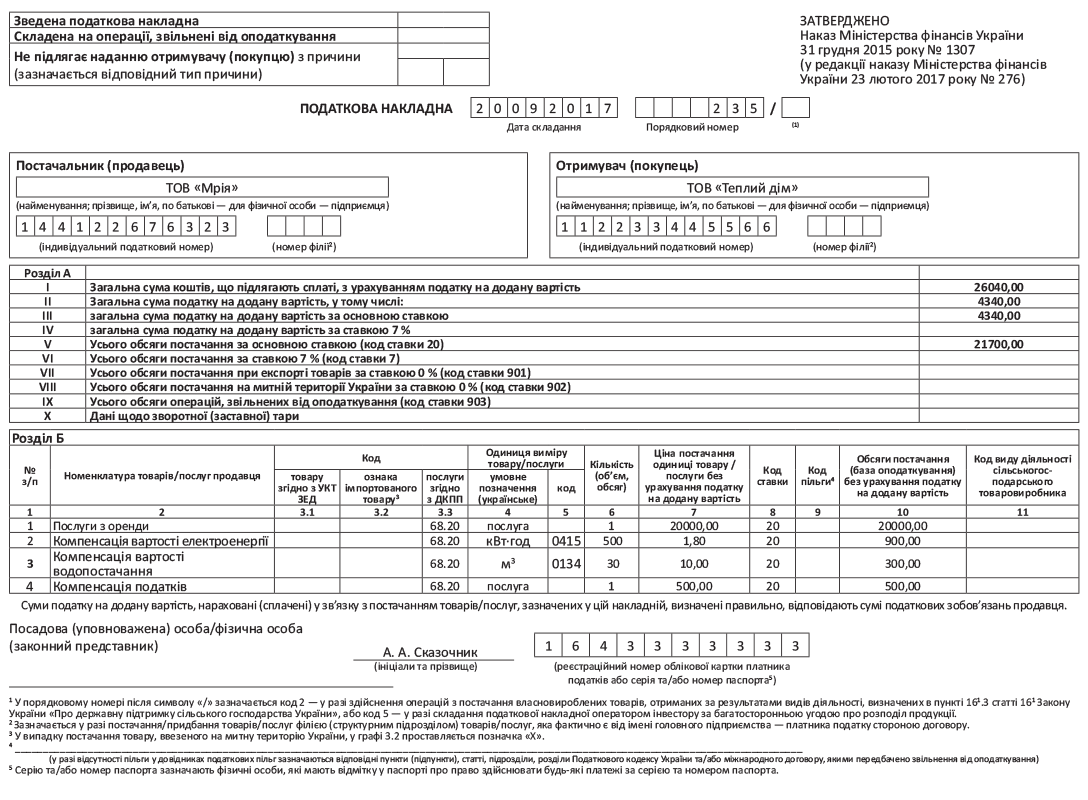

Заполняем НН

Поставщик стоимость основной услуги и непосредственно сумму компенсации расходов, если они не включены в стоимость самой услуги, должен указывать в НН отдельной позицией.

А если такие платежи возмещаются по отдельному договору, то на компенсационные расходы может быть составлена отдельная НН.

Основной вопрос при составлении НН: как кодировать компенсацию? Так вот, отталкиваться в этом случае нужно от того, с чем в большей степени можно увязать компенсируемые расходы:

— с предметом договора (как сопутствующие) или

— с видом деятельности, отраженным в ЕГР.

Тогда в зависимости от того, к чему «ближе» компенсируемые расходы, их так и закодируем: либо тем же кодом, что и поставку основных услуг по договору, либо кодом деятельности из ЕГР.

Рекомендации налоговиков

Составляя НН на компенсацию сопутствующих «основной» поставке расходов, налоговики рекомендуют:

1) подводить такую компенсацию под основную услугу, т. е. кодировать в графе 3.3 табличного раздела Б налоговой накладной компенсационные платежи кодом основной услуги;

2) именовать компенсацию как основную услугу.

Так, например, в случае компенсации арендатором «коммунальных» и прочих расходов, связанных с арендой недвижимого имущества, налоговики советуют, арендодателю заполнять табличный раздел Б налоговой накладной так:

— в номенклатурной графе 2 НН писать «Послуги з оренди», т. е. (внимание!) именовать любую компенсацию: за коммунальные услуги, электроэнергию, уборку помещения и т. п., компенсацию уплаты налогов и прочего именно «услугами аренды»;

— в граве 3.3 НН указывать «услужный» код по ГКПУ как для аренды недвижимости (поскольку возмещение коммунальных и прочих услуг является составляющей аренды, оно имеет тот же самый код по ГКПУ, что и услуги по аренде недвижимости, — «68.20»);

— в графу 4 заносить «послуга», а графу 5 оставить пустой (пример заполнения НН таким способом см. в «Налоги и бухгалтерский учет», 2017, № 63, с. 9).

Впрочем, предложенный налоговиками вариант нельзя считать единственно возможным.

Альтернативный вариант

Полагаем, не будет ошибкой, если в номенклатурной графе 2 табличного раздела Б озаглавить компенсацию расходов как «Відшкодування...» или «Компенсація...». Тем более, что раньше сами контролеры высказывались в пользу такой формулировки (см. письмо ГУ ГФС в Сумской обл. от 16.09.2015 г. № 10/18-28-15-01-39).

К тому же не забывайте!

Номенклатурную графу 2 налоговой накладной заполняют «в унисон» с первичкой — с оглядкой на акт согласования стоимости коммунальных услуг и прочих возмещаемых расходов

Если в нем сумма «коммунальной» и прочей компенсации прописана одной строкой и единицей измерения указаны лишь грн., то и в налоговой накладной сумму «коммунальной» компенсации можно занести одной строкой. При этом в гр. 4 можно записать «послуга».

Если в акте согласования вы как поставщик детализируете номенклатуру компенсируемых расходов, т. е. там отдельно расписана каждая возмещаемая позиция: водоснабжение и водоотведение, электричество, газ, отопление, сумма налогов, связанных с арендованным недвижимым (налог на недвижимость, земельный налог (арендная плата за землю) и проч.) — со своими объемом потребления, единицей измерения и стоимостью — в том же духе можно составить и налоговую накладную.

Из-за этого также возможны и вариации с «измерительными» гр. 4, 5. Более обстоятельным в этом плане выглядит письмо ГУ ГФС в Черновицкой обл. от 29.06.2017 г. № 861/ІПК/24-13-12-01 (ср. ). В нем контролеры разъясняли, что по «коммунальной» компенсации измерители в гр. 4 могут быть любыми: к примеру, кВт, м2, м3, услуга или гривня.

Что касается компенсации уплаты налогов, связанных с недвижимым имуществом (земельный налог, арендная плата за землю, налог на недвижимое имущество), то, учитывая, что измеряться они наверняка будут в гривнях, обозначать их следует в графе 4 НН условно «послуга».

Причем даже при «развернутой» «коммунальной» компенсации в НН каждую из ее составляющих закодируем все тем же «арендно-услужным» кодом «68.20».