Что такое минбаза, когда ее применяют и как ее определить, мы подробно рассказывали в «Налоги и бухгалтерский учет», 2017, № 72, с. 21. Поэтому сейчас, не вдаваясь во все «минбазовые» подробности, напомним: если фактическая цена поставки товаров (услуг) ниже минбазы, установленной абзацем вторым п. 188.1 НКУ, тогда НО поставщика состоит из двух величин:

— НДС-обязательств, начисленных исходя из договорной стоимости, и

— НДС-обязательств, рассчитанных исходя из суммы превышения минбазы над договорной ценой.

Соответственно, при поставке по цене ниже минбазы приходится составлять две НН (п. 15 Порядка № 1307):

— первую — на фактическую цену поставки (договорную стоимость);

— вторую — на сумму превышения минбазы над фактической ценой.

Исключением будут разве что операции, облагаемые по ставке 0 % (в том числе экспорт), и льготные поставки

Ведь, по разъяснениям налоговиков, в таких случаях вторую НН — на разницу между минбазой и контрактной ценой — не составляют (см. консультации в категориях 101.07 и 101.16 БЗ).

Первую НН оформляют в общем порядке. Ее регистрируют в ЕРНН и предоставляют покупателю. Именно на основании этой накладной покупатель у себя в учете отразит НК по НДС.

При выписке второй НН (на сумму превышения) у налогоплательщиков есть выбор:

— либо составлять «индивидуальные» НН — на каждую дату возникновения условных НО исходя из минбазы*,

* В общем случае такие накладные (впрочем, как и «обычные» НН) составляют на дату первого события: либо поставки, либо оплаты. Об исключениях из этого правила, когда НН на сумму превышения можно составить только на дату второго события, мы рассказали в «Налоги и бухгалтерский учет», 2017, № 72, с. 26.

— либо составлять сводную НН на все одинаковые случаи «дешевой» продажи — не позднее последнего дня месяца, в котором произошли такие операции (п. 201.4 НКУ).

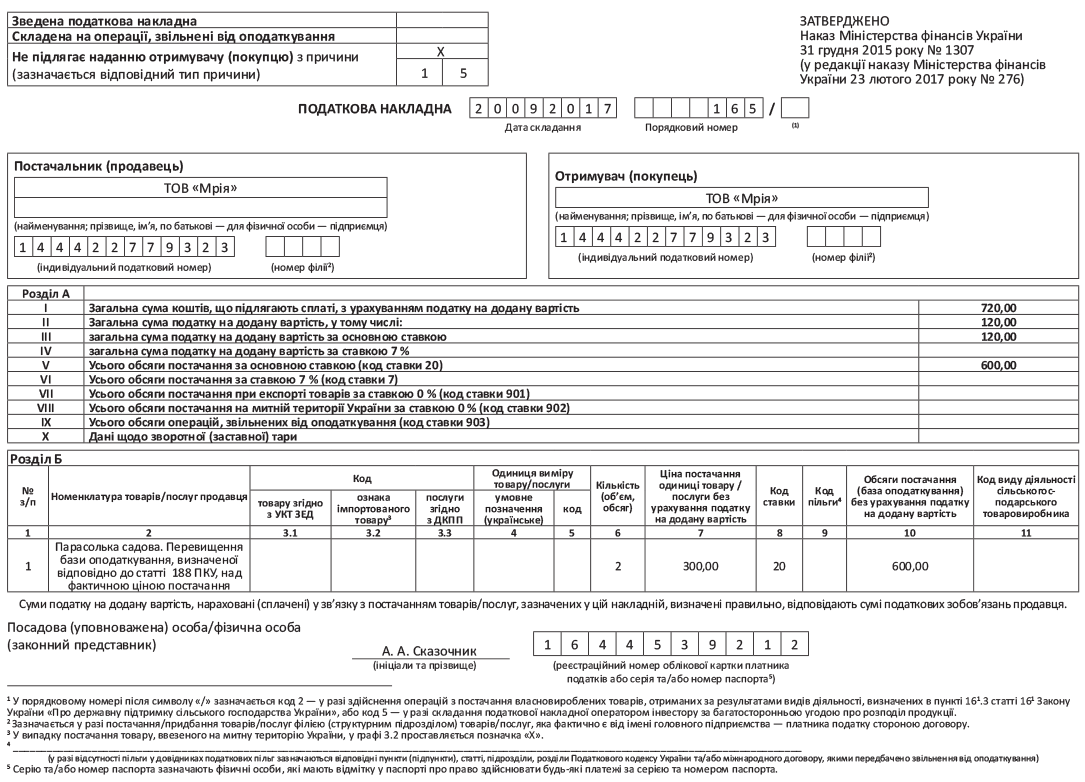

Ни индивидуальные, ни сводную НН на минбазу покупателям не выдают, а в строках, отведенных для заполнения данных покупателя, продавец указывает свои данные

Давайте посмотрим, как заполнить основные реквизиты индивидуальной и сводной НН на минбазу:

Тонкости составления НН на сумму превышения

| Реквизит НН | НН на минбазу | |||

| Индивидуальная | Сводная | |||

| Зведена податкова накладна | Не заполняем | Отметка «Х» о том, что это сводная НН | ||

| Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини) | Отметка «Х» о том, что НН не выдается покупателю | |||

| Тип причины «15», который означает, что НН составлена на сумму превышения базы налогообложения, определенной согласно ст. 188 и 189 НКУ, над фактической ценой поставки | ||||

| Дата складання | Дата возникновения условных НО | Не позднее последнего дня месяца, в котором произошла «дешевая» продажа | ||

| Постачальник (продавець) | Найменування | Указываем собственное наименование | ||

| ІПН | Указываем свой ИНН | |||

| Отримувач (покупець) | Найменування | Указываем собственное наименование | ||

| ІПН | Указываем свой ИНН | |||

| Номенклатура товарів/послуг продавця | Дополнительно к наименованию товара продавец делает отметку «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання» | |||

| Графы 3.1, 3.2, 3.3, 4, 5, 11 раздела Б | Не заполняем | |||

В остальном же правила составления НН на сумму превышения не отличаются от правил оформления накладной исходя из фактической цены поставки.

Что сводные, что индивидуальные НН, выписанные на сумму превышения, обязательно регистрируют в ЕРНН в течение сроков, установленных п. 201.10 НКУ.

И пренебрегать их обязательной регистрацией не стоит, поскольку с 01.01.2017 г. за это вам грозит штраф по ст. 1201 НКУ. Причем НН на минбазу в круг счастливчиков, не подпадающих под этот штраф, не входят (см. письмо Минфина от 14.04.2017 г. № 11310-09-10/10306 // «Налоги и бухгалтерский учет», 2017, № 37, с. 3 и письмо ГФСУ от 03.03.2017 г. № 709/4/99-99-15-03-02-15 // «Налоги и бухгалтерский учет», 2017, № 28, с. 45).

Что касается штрафа по ст. 1631.1 КУоАП, то его тут не будет. Ведь, по разъяснениям налоговиков, если вы отразили НО по незарегистрированной НН в декларации по НДС, этот админштраф не применяют (см. письмо ГФСУ от 17.02.2016 г. № 3567/6/99-99-10-03-02-15, консультация в категории 101.27 БЗ).

В НДС-декларации сумму превышения минбазы над договорной стоимостью и сумму условного НДС отдельно выделять не надо. Такие суммы вместе с договорной стоимостью и общим НДС указывают в строках 1.1, 1.2 или 3 в зависимости от применяемой ставки НДС (20, 7 и 0 % соответственно).

Ну и наконец, приведем пример заполнения НН на минбазу.