Що таке мінбаза, коли її застосовують і як її визначити, ми детально розповідали в «Податки та бухгалтерський облік», 2017, № 72, с. 21. Тому зараз, не вдаючись до всіх «мінбазних» подробиць, нагадаємо: якщо фактична ціна постачання товарів (послуг) нижче мінбази, встановленої абзацом другим п. 188.1 ПКУ, тоді ПЗ постачальника складається з двох величин:

— ПДВ-зобов’язань, нарахованих виходячи з договірної вартості і

— ПДВ-зобов’язань, розрахованих виходячи із суми перевищення мінбази над договірною ціною.

Відповідно, при постачанні за ціною нижче мінбази доводиться складати дві ПН (п. 15 Порядку № 1307):

— першу — на фактичну ціну постачання (договірну вартість);

— другу — на суму перевищення мінбази над фактичною ціною.

Винятком будуть хіба що операції, оподатковувані за ставкою 0 % (у тому числі експорт) і пільгові постачання

Адже за роз’ясненнями податківців, у таких випадках другу ПН — на різницю між мінбазою і контрактною ціною — не складають (див. консультацію в категорії 101.07 і 101.16 БЗ).

Першу ПН оформляють у загальному порядку. Її реєструють у ЄРПН і надають покупцю. Саме на підставі цієї накладної покупець у себе в обліку відобразить ПК з ПДВ.

При виписці другої ПН (на суму перевищення) у платників податків є вибір:

— або складати «індивідуальні» ПН — на кожну дату виникнення умовних ПЗ виходячи з мінбази*;

* У загальному випадку такі накладні (утім, як і «звичайні» ПН) складають на дату першої події: або постачання, або оплати. Про винятки із цього правила, коли ПН на суму перевищення можна скласти тільки на дату другої події, ми розповіли в «Податки та бухгалтерський облік», 2017, № 72, с. 26.

— або складати зведену ПН на всі однакові випадки «дешевого» продажу — не пізніше останнього дня місяця, у якому сталися такі операції (п. 201.4 ПКУ).

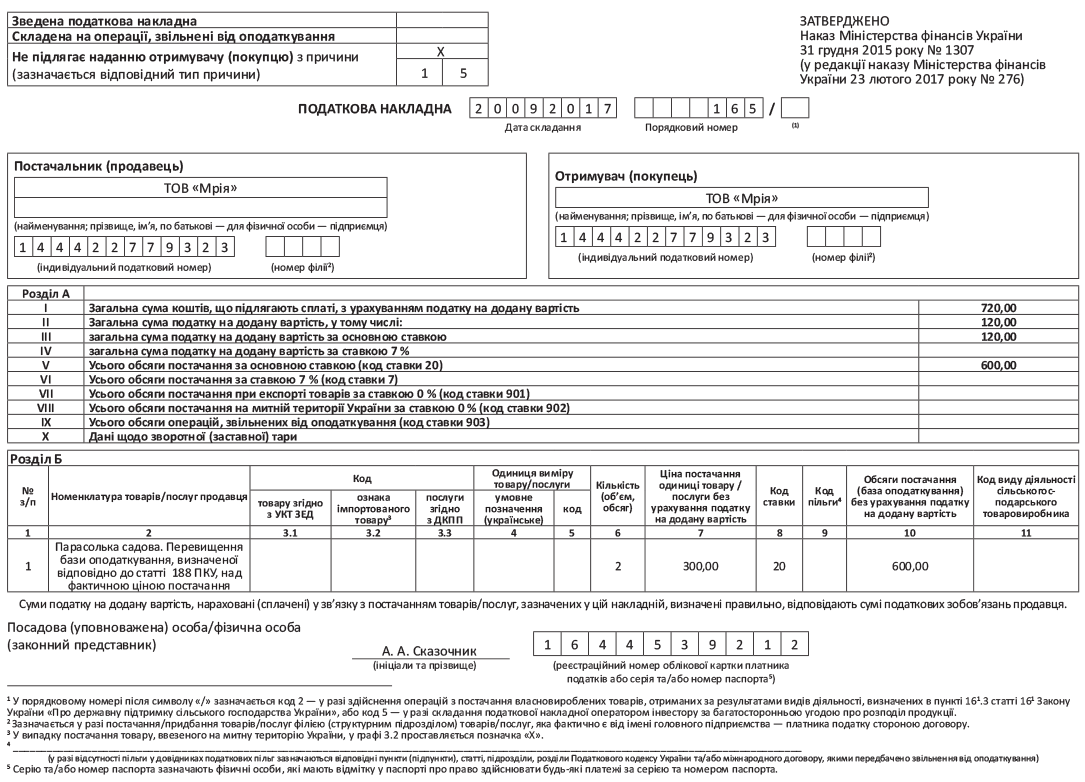

Ні індивідуальні, ні зведену ПН на мінбазу покупцям не видають, а в рядках, відведених для заповнення даних покупця, продавець указує свої дані

Давайте поглянемо, як заповнити основні реквізити індивідуальної і зведеної ПН на мінбазу:

Тонкощі складання ПН на суму перевищення

| Реквізит ПН | ПН на мінбазу | |||

| Індивідуальна | Зведена | |||

| Зведена податкова накладна | Не заповнюємо | Позначка «Х» про те, що це зведена ПН | ||

| Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини) | Позначка «Х» про те, що ПН не видається покупцю | |||

| Тип причини «15», який означає, що ПН складена на суму перевищення бази оподаткування, визначеної згідно зі ст. 188 і 189 ПКУ, над фактичною ціною постачання | ||||

| Дата складання | Дата виникнення умовних ПЗ | Не пізніше за останній день місяця, у якому стався «дешевий» продаж | ||

| Постачальник (продавець) | Найменування | Указуємо власне найменування | ||

| ІПН | Указуємо свій ІПН | |||

| Отримувач (покупець) | Найменування | Указуємо власне найменування | ||

| ІПН | Указуємо свій ІПН | |||

| Номенклатура товарів/послуг продавця | Додатково до найменування товару продавець ставить позначку «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання» | |||

| Графи 3.1, 3.2, 3.3, 4, 5, 11 розділу Б | Не заповнюємо | |||

В іншому правила складання ПН на суму перевищення не відрізняються від правил оформлення накладної виходячи з фактичної ціни постачання.

І зведені, і індивідуальні ПН, виписані на суму перевищення, обов’язково реєструють у ЄРПН протягом строків, установлених п. 201.10 ПКУ.

І нехтувати їх обов’язковою реєстрацією не варто, оскільки з 01.01.2017 р. за це вам загрожує штраф за ст. 1201 ПКУ. Причому ПН на мінбазу в коло щасливчиків, що не підпадають під цей штраф, не входять (див. лист Мінфіну від 14.04.2017 р. № 11310-09-10/10306 // «Податки та бухгалтерський облік», 2017, № 37, с. 3 і лист ДФСУ від 03.03.2017 р. № 709/4/99-99-15-03-02-15 // «Податки та бухгалтерський облік», 2017, № 28, с. 45).

Що стосується штрафу за ст. 1631.1 КУпАП, то його тут не буде. Адже за роз’ясненнями податківців, якщо ви відобразили ПЗ за незареєстрованою ПН у декларації з ПДВ, цей адмінштраф не застосовують (див. лист ДФСУ від 17.02.2016 р. № 3567/6/99-99-10-03-02-15, консультація в категорії 101.27 БЗ).

У ПДВ-декларації суму перевищення мінбази над договірною вартістю і суму умовного ПДВ окремо виділяти не потрібно. Такі суми разом з договірною вартістю і загальним ПДВ указують у рядках 1.1, 1.2 або 3 залежно від використовуваної ставки ПДВ (20, 7 і 0 % відповідно).

Ну і, нарешті, наведемо приклад заповнення ПН на мінбазу.