Если по результатам незадекларированного периода пропущенная декларация без налога («убыточная» и ее неподача не привела к недоплатам по налогу), то можно с представлением пропущенной декларации и повременить. Тем самым вы сможете на как можно позже отложить санкцию по п. 120.1 НКУ.

Если по результатам незадекларированного периода в пропущенной декларации выплывает налог к уплате, то в зависимости от развития ситуации вам грозит как минимум один из двух «больших» штрафов. Это уже не говоря о штрафе согласно п. 120.1 НКУ за несвоевременное предоставление пропущенной декларации.

Ситуация 1. Если налоговики успеют сами выявить такую ошибку (!) до того, как вы решитесь исправиться и подать с опозданием пропущенную декларацию, и сделают доначисление по акту, то наверняка вам не избежать штрафа согласно п. 123.1 НКУ (см. рис. 1).

Напомним, для этого контролеры, конечно же, должны действовать в соответствии с полномочиями, которыми их наделил п. 54.3 НКУ. В данном случае может сработать как п.п. 54.3.1 НКУ — плательщик просрочил или не подал налоговую декларацию, а контролеры выявили факты осуществления им налогооблагаемой деятельности, либо же п.п. 54.3.2 НКУ — проверка (кроме электронной!) выявила занижение задекларированных плательщиком налоговых обязательств.

Штраф — 25 % от сумм осуществленных контролерами доначислений налогового обязательства (уменьшений бюджетного возмещения НДС) за первое нарушение и 50 % — за повторное, совершенное в течение 1095 дней, однотипное нарушение.

То есть по налоговому уведомлению-решению вас попросят заплатить и доначисленные НО, и штраф (в течение 10 календарных дней, наступающих за днем получения НУР).

Однако зачем ждать это наказание? Подать «забытые» декларации и уплатить согласованные в них налоговые обязательства вы можете и сами «до вмешательства налоговиков». Тогда указанный выше штраф вам однозначно не грозит. Но на смену ему вас ожидает другой, не менее увесистый штраф.

Ситуация 2. Если решитесь подать пропущенные декларации, то, помимо неизбежного «за неподачу» штрафа в 170 грн., налоговики вам наверняка «начислят» еще и штраф по ст. 126 НКУ за несвоевременную уплату налога (см. рис. 2).

Напомним, предельный срок уплаты согласованных налоговых обязательств — в течение 10 календарных дней, наступающих за последним днем предельного срока подачи соответствующей декларации (п. 57.1 НКУ).

Размер санкции (штрафа) рассчитывается в зависимости от длительности просрочки уплаты/перечисления налога. Если успеете уложиться с просроченной уплатой согласованной суммы налога в срок 30 календарных дней включительно, следующих за последним днем предельного срока уплаты, то отделаетесь штрафом в размере 10 % погашенной суммы налогового долга, если не успели — то размер штрафа составит 20 % погашенной суммы.

Однако и от этого довольно серьезного штрафа по ст. 126 НКУ за несвоевременную уплату налога можно преспокойно увильнуть.

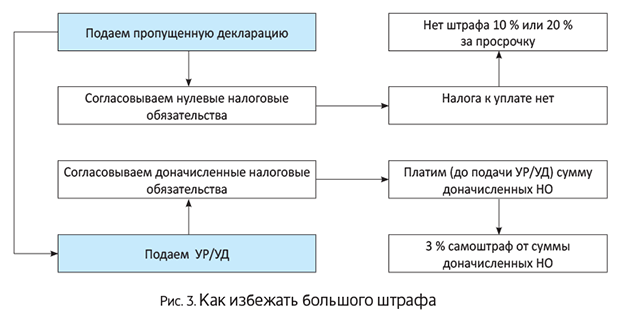

Подаем пропущенную декларацию — меняем большой штраф на 3 % самоштраф. Но для этого (!) «забытый» период нужно задекларировать по-особенному.

Как? Ничего сложного, единственное — с подачей пропущенных деклараций придется повозиться дважды:

1) сначала подать пропущенную декларацию с нулевым объектом налогообложения,

2) после этого через процедуру самоисправления уже правильно задекларировать пропущенный период.

Поверьте, результат того стоит!

Смотрите сами: подав декларацию и согласовав в ней «нулевые» налоговые обязательства, получается, что платить в бюджет по такой декларации в предельные сроки вы ничего не должны. А раз нет налога к уплате, то в соответственно не будет и наказания — штрафа по ст. 126 НКУ за несвоевременную уплату налога.

Далее вам остается только уточнить такую декларацию в порядке, прописанном в п. 51.1 НКУ. И лучше исправление провести через УР/УД к поданной с опозданием декларации: это позволит вам успеть исправить вашу ошибку с занижением налоговых обязательств до проверки, а также, возможно, и до истечения 90 календарных дней после предельного срока уплаты «заниженных» НО, чтобы не попасть еще и на пеню.

При этом из суммы доначисленных в УР/УД налоговых обязательств уплатить вам придется только 3 % самоштраф (см. рис. 3).

К тому же этот маневр поможет вам оттянуть уплату НО за пропущенный период — до дня подачи УР/УД (напомним, подавая УР/УД — доначисленные в нем налоговые обязательства и штраф должны быть уплачены перед его подачей).