Якщо за результатами незадекларованого періоду пропущена декларація без податку («збиткова» і її неподання не призвело до недоплат з податку), то можна з поданням пропущеної декларації і почекати. Таким чином, ви зможете якомога на пізніше відкласти санкцію за п. 120.1 ПКУ.

Якщо за результатами незадекларованого періоду в пропущеній декларації випливає податок до сплати, то залежно від розвитку ситуації вам загрожує щонайменше один з двох «великих» штрафів. Це вже не говорячи про штраф згідно з п. 120.1 ПКУ за несвоєчасне подання пропущеної декларації.

Ситуація 1. Якщо податківці встигнуть самі виявити таку помилку (!) до того, як ви наважитеся виправитися й подати із запізненням пропущену декларацію, і зроблять донарахування за актом, то, напевно, вам не уникнути штрафу згідно з п. 123.1 ПКУ (див. рис. 1).

Нагадаємо, для цього контролери, звісно ж, повинні діяти відповідно до повноважень, якими їх наділив п. 54.3 ПКУ. У цьому випадку може спрацювати як п. 54.3.1 ПКУ — платник прострочив або не подав податкову декларацію, а контролери виявили факти здійснення ним оподатковуваної діяльності, або ж п.п. 54.3.2 ПКУ— перевірка (окрім електронної!) виявила заниження задекларованих платником податкових зобов’язань.

Штраф — 25 % суми здійснених контролерами донарахувань податкового зобов’язання (зменшень бюджетного відшкодування ПДВ) за перше порушення і 50 % — за повторне, здійснене протягом 1095 днів, однотипне порушення.

Тобто за податковим повідомленням-рішенням вас попросять заплатити й донараховані ПЗ і штраф (протягом 10 календарних днів, що настають за днем отримання ППР).

Проте навіщо чекати на це покарання? Подати «забуті» декларації і сплатити погоджені в них податкові зобов’язання ви можете й самі «до втручання податківців». Тоді зазначений вище штраф вам однозначно не загрожує. Але на зміну йому на вас чекає інший, не менш важкий штраф.

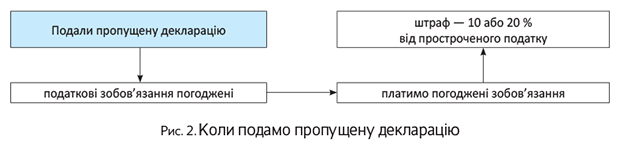

Ситуація 2. Якщо наважитеся подати пропущені декларації, то, окрім неминучого «за неподання» штрафу в 170 грн., податківці вам, напевно, «нарахують» ще і штраф за ст. 126 ПКУ за несвоєчасну сплату податку (див. рис. 2 на с. 11).

Нагадаємо, граничний строк сплати погоджених податкових зобов’язань — протягом 10 календарних днів, що настають за останнім днем граничного строку подання відповідної декларації (п. 57.1 ПКУ).

Розмір санкції (штрафу) розраховується залежно від тривалості прострочення сплати/перерахування податку. Якщо встигнете укластися з простроченою сплатою погодженої суми податку в строк 30 календарних днів включно, що настають за останнім днем граничного строку сплати, то відбудетеся штрафом у розмірі 10 % погашеної суми податкового боргу, якщо не встигли — то розмір штрафу складе 20 % погашеної суми.

Проте і від цього доволі повного штрафу за ст. 126 ПКУ за несвоєчасну сплату податку можна спокійнісінько ухилитися.

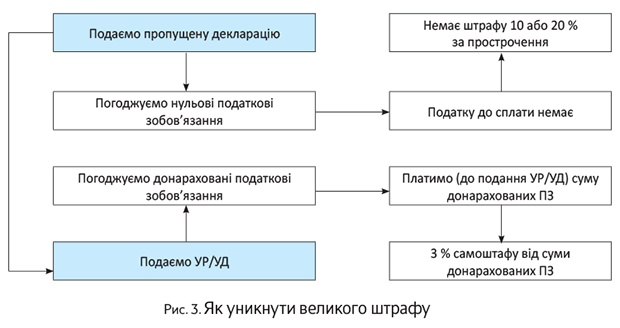

Подаємо пропущену декларацію — змінюємо великий штраф на 3 % самоштрафу. Але для цього (!) «забутий» період потрібно задекларувати по-особливому.

Як? Нічого складного, єдине — з поданням пропущених декларацій доведеться поморочитися двічі:

1) спочатку подати пропущену декларацію з нульовим об’єктом оподаткування;

2) після цього через процедуру самовиправлення вже правильно задекларувати пропущений період.

Повірте, результат того вартий!

Дивіться самі: подавши декларацію і погодивши в ній «нульові» податкові зобов’язання — виходить, що платити до бюджету за такою декларацією в граничні строки ви нічого не повинні. А коли немає податку до сплати, то відповідно не буде і покарання — штрафу за ст. 126 ПКУ за несвоєчасну сплату податку.

Далі вам залишається тільки уточнити таку декларацію в порядку, прописаному в п. 51.1 ПКУ. І краще виправлення провести через УР/УД до поданої із запізненням декларації: це дозволить вам встигнути виправити вашу помилку із заниженням податкових зобов’язань до перевірки, а також, можливо, і до закінчення 90 календарних днів після граничного строку сплати «занижених» ПЗ, щоб не потрапити ще й на пеню.

При цьому із суми донарахованих в УР/УД податкових зобов’язань сплатити вам доведеться тільки 3 % самоштрафу.

До того ж цей маневр допоможе вам відтягнути сплату ПЗ за пропущений період — до дня подання УР/УД (нагадаємо, подаючи УР/УД — донараховані в ньому податкові зобов’язання і штраф мають бути сплачені перед його поданням).