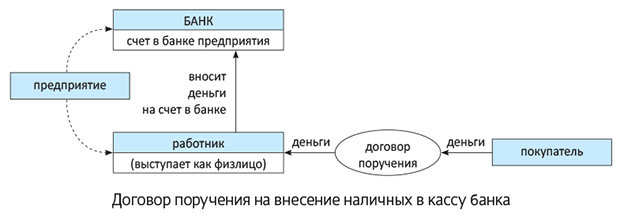

Тогда действовать можно таким образом: передаем деньги работнику продавца по договору поручения, чтобы он внес их продавцу на банковский счет.

То есть суть в том, что покупатель с работником продавца заключает договор поручения (письменный в произвольной форме; такой договор не подлежит обязательному нотариальному удостоверению). При этом покупатель выступает доверителем, а работник — поверенным (ст. 1000 ГКУ). Причем

работник в этом договоре выступает как простое физическое лицо (обычный гражданин), а не как представитель продавца

И по такому договору покупатель поручает работнику внести от имени покупателя деньги на банковский счет продавца.

Для этого покупатель (доверитель) выдает работнику (поверенному) доверенность (ч. 1 ст. 1007 ГКУ) в письменной форме, соответствующей договору поручения — не требующей нотариального удостоверения (ч. 1 ст. 245 ГКУ), и денежные средства (в чем получает от поверенного расписку).

В свою очередь, после внесения денег на банковский счет поверенный предоставит доверителю квитанцию кассы банка, а возможно, и отчет (ст. 1006 ГКУ), если предоставление последнего предусмотрено условиями договора поручения. В итоге за покупателя деньги в банк отнесет стороннее лицо (см. рисунок).

Тогда согласно п. 10 разд. II «кассового» Положения № 148 расчеты в случае их осуществления наличными без открытия текущего счета путем внесения наличности в кассу банка:

— для стороны, вносящей наличность, являются наличными, а

— для стороны, получающей наличность, — безналичными. Ну а

поскольку для предприятия, получающего оплату на банковский счет, расчеты будут безналичными, для их осуществления не нужен РРО

Таким образом, заключение договора поручения спасет от РРО.