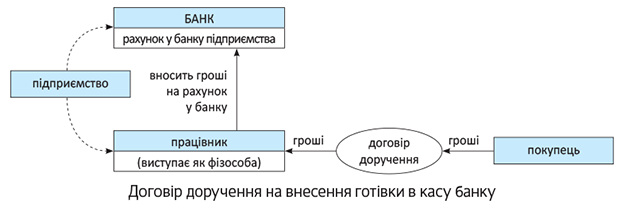

Тоді вчинити можна так: передаємо гроші працівникові продавця за договором доручення, щоб він вніс їх продавцеві на банківський рахунок.

Тобто суть у тому, що покупець із працівником продавця укладає договір доручення (письмовий у довільній формі; такий договір не підлягає обов’язковому нотаріальному посвідченню). При цьому покупець виступає довірителем, а працівник — повіреним (ст. 1000 ЦКУ). Причому

працівник у цьому договорі виступає як проста фізична особа (звичайний громадянин), а не як представник продавця

І за таким договором покупець доручає працівникові внести від імені покупця гроші на банківський рахунок продавця.

Для цього покупець (довіритель) видає працівникові (повіреному) довіреність (ч. 1 ст. 1007 ЦКУ) у письмовій формі, що відповідає договору доручення, яка не потребує нотаріального посвідчення (ч. 1 ст. 245 ЦКУ), і грошові кошти (про що отримує від повіреного розписку).

У свою чергу, після внесення грошей на банківський рахунок повірений надасть довірителеві квитанцію каси банку, а можливо, і звіт (ст. 1006 ЦКУ), якщо надання останнього передбачено умовами договору доручення. У результаті за покупця гроші в банк віднесе стороння особа (див. рисунок).

Тоді згідно з п. 10 розд. II «касового» Положення № 148 розрахунки у випадку їх здійснення готівкою без відкриття поточного рахунку шляхом внесення готівки до каси банку:

— для сторони, що вносить готівку, є готівковими, а

— для сторони, яка одержує готівку, — безготівковими. А

оскільки для підприємства, яке одержує оплату на банківський рахунок, розрахунки будуть безготівковими, для їх здійснення не потрібен РРО

Таким чином, укладення договору доручення врятує від РРО.