Основная сложность с исправлением отрицательного НДС связана с тем, что такое значение «перетекает» из декларации в декларацию. Поэтому на момент, когда ошибка выявлена, неправильное значение НДС-минуса может «размазаться» по многим отчетным периодам. Как с этим быть и как вообще исправлять ошибку в отрицательном значении? Прежде всего уясним:

неправильное отрицательное значение, как и остальные ошибочные показатели НДС-декларации, исправляется через УР

То есть если вам нужно «убрать» из декларации лишнее отрицательное значение или же, наоборот, добавить в нее неотраженный «минус», а срок подачи декларации за этот период уже истек, — другого варианта, кроме УР, нет.

Начиная с июня 2018 года (см. консультацию из БЗ, подкатегория 101.23) плательщики НДС отчитываются по обновленной форме декларации (в редакции, утвержденной приказом Минфина от 23.03.2018 г. № 381). На УР это никак не скажется, ведь указанный приказ не внес никаких изменений в форму УР.

Общий порядок исправления

Порядок, в котором исправляются ошибки в отрицательном значении, во многом зависит от того, повлияла ли такая ошибка в следующих отчетных периодах на расчеты с бюджетом. То есть не попали ли порой ошибочные суммы в расчет:

(а) суммы НДС к уплате (строка 18 декларации);

(б) суммы НДС, заявленной к бюджетному возмещению (строка 20.2 декларации).

Если эти строки от ошибки не «пострадали», достаточно подать один УР (за период, в котором собственно допущена ошибка) и значение графы 6 строки 21 этого УР учесть в текущей декларации в строке 16.2 (за период, в котором вы подаете УР). А вот если ошибка в отрицательном значении «зацепила» дальнейшие периоды (например, занижена сумма НДС к уплате или завышена сумма бюджетного возмещения), придется подавать УР отдельно за каждый период, в котором ошибка повлияла на «бюджетные» строки (пп. 5 и 6 разд. VI Порядка № 21).

Исходя из вышеизложенного, алгоритм, которым плательщики руководствуются при исправлении отрицательного значения, должен содержать следующие шаги.

Шаг 1. Заполняем декларации правильно, т. е. так, будто не было ошибки. Это плательщик делает не для того, чтобы подать правильно заполненные декларации фискалам, а для собственной самопроверки. Это нужно, чтобы проследить, как наша ошибка повлияла на дальнейшие периоды и главное — повлияла ли она (в периодах после «ошибочного») на расчеты с бюджетом. Декларации рекомендуем заполнять по форме, действовавшей в периоды, которые мы собрались исправлять.

Шаг 2. Определяем количество периодов, подлежащих исправлению. По данным деклараций, которые мы заполнили «для себя», определяем количество периодов, в которых наша ошибка повлияла на расчеты с бюджетом. Если таких периодов нет, достаточно будет одного УР. Если такие периоды есть, для каждого из них понадобится свой УР.

Шаг 3. В УР сравниваем значения ошибочных деклараций с правильными. По данным таких деклараций составляем УР по форме, действующей на момент, когда вы подаете уточняющий расчет. При этом ошибку исправляем с учетом сроков, определенных ст. 102 НКУ (п. 50.1 НКУ). Если вам нужно исправить периоды, когда «переходное» отрицательное значение указывалось в строке 24 (декларация подавалась по форме, утвержденной приказом от 23.09.2014 г. № 966), учитывайте сопоставимость строк. Например, если ошибка повлияла на переходный «минус» из строки 24 старой декларации, то в УР итоги исправлений «засветятся» в строке 21. Если же в каком-то из периодов ошибка изменила сумму НДС к уплате (строка 25 старой декларации), то исправления отразятся в строке 18 УР.

Шаг 4. Отражаем результат исправления. Из п. 5 разд. VI Порядка № 21 следует: значение графы 6 строки 21 УР (как увеличение, так и уменьшение) учитывается в строке 16.2 декларации за тот период, в котором подан УР. Поэтому если УР вы подали в августе 2018 года, то согласно Порядку № 21 и учитывать изменение НДС-минуса вам следует в строке 16.2 декларации за август 2018 года.

Иногда у наших читателей возникает вопрос, связанный со следующей ситуацией. В результате увеличения отрицательного значения согласно УР появился остаток отрицательного значения, не «перекрытый» обязательствами.

Допустим, УР подается 10.08.2018 г. — до предельных сроков подачи декларации за июль 2018 года. В каком периоде в этом случае учитывать вышеупомянутый остаток отрицательного значения, который «вылез» согласно УР? Включить сумму такого остатка в строку 16.2 «июльской» декларации (предельный срок подачи которой по состоянию на дату подачи УР еще не истек)? Или дождаться «августовской» декларации?

Формально, исходя из предписаний Порядка № 21, в этом случае остаток «минуса» следует отражать только в декларации за август. Но в нашей ситуации соблюдение этих предписаний будет означать, что декларация за июль будет заведомо подана с неправильными данными.

Поэтому если УР подан в августе, но до предельных сроков подачи декларации за июль, есть смысл сознательно нарушить п. 5 разд. VI Порядка № 21 и отразить сумму ошибки в строке 16.2 уже в декларации за июль (с соответствующим пояснением согласно п. 46.4 НКУ).

К слову: фискалы также считают, что в случае, когда УР подаются до подачи декларации за последний отчетный период, в котором значение строки 21 декларации влияло на значение строки 18 или строки 20.2, то уточненные показатели учитываются в показателях такой декларации (см. консультацию из БЗ, подкатегория 101.23). Подробно об этом читайте в «Налоги и бухгалтерский учет», 2018, № 3, с. 17.

Пример исправления ошибки

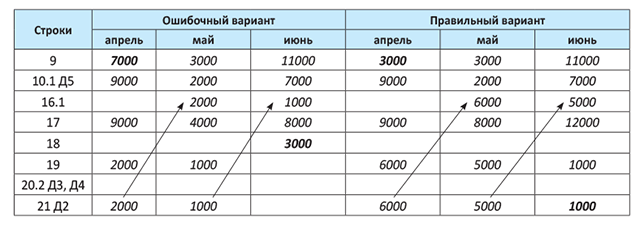

Для наглядности проиллюстрируем ситуацию на практическом примере. Допустим, что в апреле 2018 года предприятие ошибочно завысило налоговые обязательства по НДС на сумму 4000 грн. (не отражена налоговая накладная).

«Минус» перекрыт НДС-обязательствами в июне. Ошибка выявлена в августе (до предельного срока подачи декларации за июль). Бюджетное возмещение предприятие не декларировало (см. табл. 1).

Таблица 1. Извлечение из ошибочной и правильной деклараций за апрель — июнь 2018 года

Начнем пошагово исправлять ошибки.

Шаг 1. Заполняем декларации (для себя) правильно, так, будто не было ошибки. Для упрощения примера принимаем, что лимит был больше, чем сумма отрицательного значения. Поэтому заполнение «лимитных» строк опускаем.

Шаг 2. Определяем количество периодов, которые подлежат исправлению. Ошибка апреля в дальнейшем повлияла на расчеты с бюджетом (строка 18 декларации за июнь). Конкретно: возникло завышение налоговых обязательств за июнь. Ошибка выявлена еще до предельных сроков подачи декларации за июль, поэтому в августе 2018 года необходимо подать УР за два отчетных периода:

— за апрель 2018 года — исправить непосредственно ошибку;

— за июнь 2018 года — исправить последствия влияния такой ошибки на расчеты с бюджетом (завышение налоговых обязательств к уплате за июнь).

Шаг 3. В УР сравниваем значения ошибочных деклараций с правильными. То есть заполняем УР таким образом (разд. VI Порядка № 21):

— в графу 4 переносим все показатели из ошибочной декларации, а не только те, в которых выявлена ошибка;

— в графе 5 указываем показатели с учетом исправлений (т. е. так, будто ошибки не было);

— в графе 6 отражаем сумму ошибки (разница показателей граф 4 и 5).

Таблица 2. Извлечение из УР за апрель 2018 года

| Номера строк УР | Графа 4 УР (ошибочная) | Графа 5 УР (правильная) | Графа 6 УР (разница) |

| 9 | 7000 | 3000 | -4000 |

| 10.1 Д5 | 9000 | 9000 | — |

| 16.1 | — | ||

| 17 | 9000 | 9000 | — |

| 18 | — | ||

| 19 | 2000 | 6000 | 4000 |

| 21 Д2 | 2000 | 6000 | 4000 |

Таблица 3. Извлечение из УР за июнь 2018 года

| Номера строк УР | Графа 4 (ошибочная) | Графа 5 УР (правильная) | Графа 6 УР (разница) |

| 9 | 11000 | 11000 | — |

| 10.1 Д5 | 7000 | 7000 | — |

| 16.1 | 1000 | 5000* | 4000* |

| 17 | 8000 | 12000 | 4000 |

| 18 | 3000 | — | -3000 |

| 19 | — | 1000 | 1000 |

| 21 Д2 | — | 1000 | 1000 |

| * Обратите внимание! В свое время фискалы настаивали на том, что «перетекающее» отрицательное значение из первого УР во второй (в нашем случае — значения графы 6 строки 21 УР за апрель) во втором УР нужно отражать не в строке 16.1, а в строке 16.2. То есть в нашем случае это бы должно было значить, что в УР за июнь графа 4 и графа 5 строки 16.1 должны были бы содержать начальное «перетекающее» значение (1000 грн.) и графа 6 строки 16.1 должна была бы равняться нулю. А доначисленное «перетекающее» значение (4000 грн.) должно было бы отражаться в графе 5 и, соответственно, в графе 6 строки 16.2 УР за июнь. Однако сейчас такого совета фискалы не дают. | |||

Как следует из табл. 3, при исправлении ошибки за июль начисление обязательств по НДС уменьшается на 3000 грн., что отражается в интегрированной карточке плательщика на дату подачи УР. Соответственно, появляется переплата налога за июнь в сумме 3000 грн.

Шаг 4. Отражаем результат исправления в отчетном периоде подачи уточняющих расчетов. В связи с тем, что «перетекающее» отрицательное значение (строка 21 декларации) не учитывается по лицевому счету плательщика, значение графы 6 строки 21 УР переносим в строку 16.2 декларации за период, в котором подан УР. Если этого не сделать, то такое значение для целей расчета НДС просто потеряется. В нашем случае графа 6 строки 21 заполнена в обоих УР. Однако важно помнить, что в строке 16.2 отражаем лишь тот остаток отрицательного значения, который не участвовал в расчетах с бюджетом (п. 5 разд. VI Порядка № 21). В нашем случае при исправлении ошибки в отрицательном значении на сумму 4000 грн. уменьшилось обязательство июня 2018 года на 3000 грн. Следовательно, в строке 16.2 текущей декларации будет отражаться лишь «неперекрытый» остаток отрицательного значения из графы 6 строки 21 УР за июнь в сумме 1000 грн.

Согласно нашему примеру, предельный срок подачи декларации за июль еще не истек, поэтому непокрытый остаток отправляем в строку 16.2 именно июльской декларации. И не забудьте заполнить небольшую табличку в конце декларации. В ней нужно указать данные второй квитанции, полученной по УР за июнь, — дату принятия и регистрационный номер УР.

А что делать в том случае, когда доначисленное отрицательное значение не «перекрыло» всю сумму НДС к уплате? Например, если бы в декларации за апрель плательщик завысил налоговые обязательства не на 4000 грн., а на 2000 грн. Тогда исправленная ошибка на сумму 2000 грн. перекрыла бы сумму июньского НДС к уплате (3000 грн.) лишь частично, а строка 21 УР за июнь вообще была бы пустой. Следовательно, в строке 16.2 декларации за июль вообще было бы нечего отражать.

А что с ячейкой лимита?

В УР за апрель и июнь 2018 года в «лимитной» ячейке строки 19.1 указывается значение регистрационного лимита на дату подачи УР. Соответственно распределение отрицательного значения осуществляется исходя из «свежего» значения лимита. Очевидно, что задумка законодателя здесь заключается в том, чтобы при подаче УР плательщик не мог дозаявить бюджетное возмещение в сумме, превышающей лимит на дату подачи УР. Ведь заявленная по УР сумма возмещения участвует в расчете лимита (а точнее, уменьшает лимит) через показатель ∑Відшкод (п. 9 Порядка № 569). С учетом этого заполняем ячейку строки 19.1 УР за апрель и июнь таким образом:

Таблица 4. Заполнение строк 19.1 и 20 УР за апрель и июнь 2018 года

| Строки УР | Как заполнять графы УР | |||

| графа 4 | графа 5 | графа 6 | ||

| 19.1 | в ячейке строки 19.1 УР проставляем лимит на дату подачи УР | переносим данные из ошибочной декларации | заполняем с учетом «свежего» лимита на дату подачи УР (проставленного в ячейке строки 19.1) | выводим разницу (графа 5 - графа 4) |

| 20 | ||||

В связи с этим отметим еще один нюанс заполнения лимитной «ячейки», когда в «ошибочной» декларации заявлено возмещение. Считаем, что в случае, когда лимит на дату подачи УР больше, чем сумма возмещения, заявленного в ошибочной декларации, вполне возможно перерассчитать графу 5 по строкам 19.1 и 20 с учетом «свежего» лимита на дату подачи УР. Но при этом сумма возмещения в графу 5 по строке 20.2 УР заносится изначальная, т. е. такая же, как и в графе 4. А вот если лимит на дату подачи УР уменьшился (стал меньше, чем ранее заявленная сумма возмещения), то «урезать» возмещение и вписать в графу 5 УР по строке 20.2 уменьшенную сумму (принимая во внимание уменьшение лимита), по нашему мнению, было бы неправильно. Ведь нельзя уменьшить сумму прошлого возмещения только потому, что уменьшился лимит. Для этого нет никаких оснований, ведь «свежий» лимит с уже старым возмещением никак не связан. Поэтому считаем, что в таком случае придется действовать таким образом:

(а) в ячейку строки 19.1 УР для справки вписать «свежий» лимит на дату подачи УР (как того требует форма УР);

(б) графы 5 по строкам 19.1 и 20 УР заполнить с учетом старого (!) лимита. То есть графу 5 строки 19.1 (сумму превышения) нужно перерассчитать с учетом старого лимита, а сумму возмещения оставить прежней.

Поэтому в графу 5 по строке 20.2 следует перенести данные из графы 4 и под «свежий» лимит старое бюджетное возмещение не перерассчитывать.

Уточняющие приложения

В случае исправления ошибок в строках поданной ранее декларации, к которым должны прилагаться приложения, к УР должны быть поданы соответствующие приложения. Они содержат информацию об уточненных показателях (п. 8 разд. VІ Порядка № 21). Таким образом,

пустые приложения, в которых показатели не изменяются и не заполняются, к УР прилагать не нужно

Согласно нашему примеру вместе с УР за апрель подаем следующие приложения:

— Д5 с пометкой «Уточнюючий», в котором отражаем только сумму уточнения («-4000»), — в разрезе контрагентов. В нашем случае в уточняющем приложении Д5 будет заполнена только одна строка в табл. 1;

— Д2 с пометкой «Уточнюючий», в котором расшифровываем только отрицательное значение на сумму уточнения («+4000») — по периодам, в которых такое значение возникло. В нашем случае в уточняющем приложении Д2 также будет заполнена только одна строка.

Теперь несколько слов об УР за июнь. К этому УР подаем только уточняющее приложение Д2, в котором расшифровываем непокрытый остаток отрицательного значения (в сумме 1000 грн.) «родом» из апреля. То есть значение графы 6 строки 21 приложения УР

Если вы через УР уточняете сумму бюджетного возмещения, обязательно следует приложить к этому УР уточняющие приложения Д3 и Д4.

Кстати, изменять направление заявленного возмещения также можно через УР (п. 200.12 НКУ, п. 5 разд. IV Порядка № 21). Например, можно вместо «денежного» возмещения (строка 20.2.1) через УР направить возмещение на погашение налогового долга или других платежей, которые уплачиваются в бюджет (строка 20.2.2).

Но не спутайте это с другой ситуацией. Это когда вы первоначально в декларации сумму отрицательного значения включили в строку 21 (налоговый кредит будущих периодов), а подавая УР, хотите «задним числом» заявить ранее незаявленное бюджетное возмещение. Налоговики в своей свежей консультации из БЗ, подкатегория 101.25 продолжают выступать против «дозаявлення» бюджетного возмещения через УР. По их мнению, здесь не идет речь об исправлении ошибки, следовательно, нет оснований подавать УР. А заявить возмещение или направить отрицательное значение на погашение налогового долга можно, по мнению фискалов, только через отчетную декларацию. И хотя такое требование, по нашему мнению, законодательно никак не обосновано, рекомендуем осторожным плательщикам обратить на него внимание.

выводы

- Ошибка в отрицательном значении, как и остальные ошибки в НДС-отчетности, исправляется через УР.

- Подавать УР к каждому периоду, который «затронула» ошибка в НДС-«минусе», нужно только тогда, когда эта ошибка повлияла на расчеты с бюджетом.

- Остаток отрицательного значения, который «вылез» согласно УР (значение графы 6 строки 21 УР), переносим в строку 16.2 текущей декларации.

- Вместе с УР подаем также уточняющие приложения, которые затронула ошибка в отрицательном значении (обычно это приложения Д2 и Д5).