Основна складність із виправленням від’ємного ПДВ пов’язана із тим, що таке значення «перетікає» із декларації в декларацію. Тож на момент, коли помилку виявлено, неправильне значення ПДВ-мінуса може «розмазатися» по багатьох звітних періодах. Як із цим бути і як взагалі виправляти помилку у від’ємному значенні? Перш за все усвідомимо:

неправильне від’ємне значення, як і решта помилкових показників ПДВ-декларації, виправляються через УР

Тобто якщо вам потрібно «прибрати» з декларації зайве від’ємне значення або ж навпаки додати в неї недовідображений «мінус», а строк подання декларації за цей період вже сплив, — іншого варіанта, крім УР, немає.

Починаючи з червня 2018 р. (див. консультацію із БЗ, підкатегорія 101.23) платники ПДВ звітують за оновленою формою декларації (у редакції, затвердженій наказом Мінфіну від 23.03.2018 р. № 381). На УР це ніяк не позначиться, адже зазначений наказ не вніс жодних змін до форми УР.

Загальний порядок виправлення

Порядок, у якому виправляються помилки у від’ємному значенні, багато в чому залежить від того, чи вплинула така помилка в наступних звітних періодах на розрахунки з бюджетом. Тобто чи не потрапили часом помилкові суми до розрахунку:

(а) суми ПДВ до сплати (рядок 18 декларації);

(б) суми ПДВ, заявленої до бюджетного відшкодування (рядок 20.2 декларації).

Якщо ці рядки від помилки не «постраждали», достатньо подати один УР (за період в якому власне допущено помилку) і значення графи 6 рядка 21 цього УР врахувати у поточній декларації у рядку 16.2 (за період, у якому ви подаєте УР). А от якщо помилка у від’ємному значенні «зачепила» подальші періоди (наприклад, занижено суму ПДВ до сплати чи завищено суму бюджетного відшкодування), доведеться подавати УР окремо за кожен період, у якому помилка вплинула на «бюджетні» рядки (пп. 5 і 6 розд. VI Порядку № 21).

Виходячи із вищевикладеного, алгоритм, яким платники керуються при виправленні від’ємного значення, має містити наступні кроки.

Крок 1. Заповнюємо декларації правильно — цебто так, ніби не було помилки. Це платник робить не для того, аби подати правильно заповнені декларації фіскалам, а для власної самоперевірки. Це потрібно, аби простежити, як наша помилка вплинула на подальші періоди і головне — чи вплинула вона (у періодах після «помилкового») на розрахунки з бюджетом. Декларації рекомендуємо заповнювати за формою, що була чинною в періоди, які ми зібралися виправляти.

Крок 2. Визначаємо кількість періодів, що підлягають виправленню. За даними декларацій, які ми заповнили «для себе», визначаємо кількість періодів, у яких наша помилка вплинула на розрахунки з бюджетом. Якщо таких періодів немає, достатньо буде одного УР. Якщо такі періоди є, для кожного із них знадобиться свій УР.

Крок 3. В УР порівнюємо значення помилкових декларацій з правильними. За даними таких декларацій складаємо УР за формою, чинною на момент, коли ви подаєте уточнюючий розрахунок. При цьому помилку виправляємо з урахуванням строків, що їх визначено ст. 102 ПКУ (п. 50.1 ПКУ). Якщо вам потрібно виправити періоди, коли «перехідне» від’ємне значення зазначалося у рядку 24 (декларація подавалася за формою, затвердженою наказом від 23.09.2014 р. № 966), враховуйте порівнянність рядків. Наприклад, якщо помилка вплинула на перехідний «мінус» із рядка 24 старої декларації, то в УР підсумки виправлень «засвітяться» в рядку 21. Якщо ж у якомусь з періодів помилка змінила суму ПДВ до сплати (рядок 25 старої декларації), то виправлення відобразяться у рядку 18 УР.

Крок 4. Відображаємо результат виправлення. З п. 5 розд. VI Порядку № 21 випливає: значення графи 6 рядка 21 УР (як збільшення, так і зменшення) враховується в рядку 16.2 декларації за той період, в якому подано УР. Тож якщо УР ви подали у серпні 2018 р., то згідно з Порядком № 21 і враховувати зміну ПДВ-мінуса вам слід у рядку 16.2 декларації за серпень 2018 р.

Іноді у наших читачів виникає запитання, пов’язане із наступною ситуацією. Внаслідок збільшення від’ємного значення згідно з УР з’явився залишок від’ємного значення, не «перекритий» зобов’язаннями.

Припустимо, УР подається 10.08.2018 р. — до граничних строків подання декларації за липень 2018 року. У якому періоді у цьому випадку враховувати вищезгаданий залишок від’ємного значення, який «виліз» згідно з УР? Уключити суму такого залишку до рядка 16.2 «липневої» декларації (граничний строк подання якої станом на дату подання УР ще не минув)? Чи дочекатися «серпневої» декларації?

Формально, виходячи із приписів Порядку № 21, у цьому випадку залишок «мінуса» слід відображати лише у декларації за серпень. Але в нашій ситуації дотримання цих приписів буде означати, що декларація за липень буде свідомо подана із неправильними даними.

Тож якщо УР подано в серпні, але до граничних строків подання декларації за липень, є сенс свідомо порушити п. 5 розд. VI Порядку № 21 і відобразити суму помилки у рядку 16.2 вже у декларації за липень (з відповідним поясненням згідно з п. 46.4 ПКУ).

До слова: фіскали також наполягають, що у випадку коли УР подаються до подання декларації за останній звітний період, у якому значення рядка 21 декларації впливало на значення рядка 18 чи рядка 20.2, то уточнені показники враховуються в показниках такої декларації (див. консультацію із БЗ, підкатегорія 101.23). Докладно про це читайте у «Податки та бухгалтерський облік», 2018, № 3, с. 17.

Приклад виправлення помилки

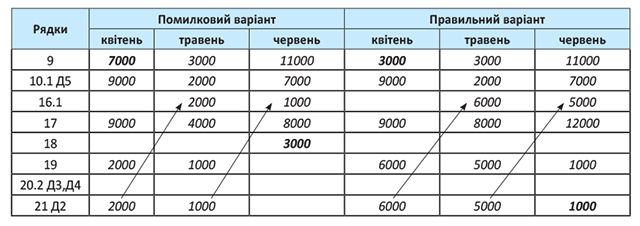

Для наочності проілюструємо ситуацію на практичному прикладі. Припустимо, що у квітні 2018 року підприємство помилково завищило податкові зобов’язання з ПДВ на суму 4000 грн. (не відображено податкову накладну).

«Мінус» перекрито ПДВ-зобов’язаннями у червні. Помилку виявлено у серпні (до граничного строку подання декларації за липень). Бюджетне відшкодування підприємство не декларувало (див. табл. 1).

Таблиця 1. Витяг із помилкової і правильної декларації за квітень — червень 2018 року

Почнемо покроково виправляти помилки.

Крок 1. Заповнюємо декларації (для себе) правильно, так ніби не було помилки. Для спрощення прикладу приймаємо, що ліміт був більшим, ніж сума від’ємного значення. Тому заповнення «лімітних» рядків опускаємо.

Крок 2. Визначимо кількість періодів, що підлягають виправленню. Помилка квітня надалі вплинула на розрахунки з бюджетом (рядок 18 декларації за червень). Конкретно: виникло завищення податкових зобов’язань за червень. Помилку виявлено ще до граничних строків подання декларації за липень, тому у серпні 2018 року необхідно подати УР за два звітні періоди:

— за квітень 2018 року — виправити безпосередньо помилку;

— за червень 2018 року — виправити наслідки впливу такої помилки на розрахунки з бюджетом (завищення податкових зобов’язань до сплати за червень).

Крок 3. В УР порівнюємо значення помилкових декларацій з правильними. Тобто заповнюємо УР таким чином (розд. VI Порядку № 21):

— до графи 4 переносимо всі показники з помилкової декларації, а не тільки ті, в яких виявлено помилку;

— у графі 5 зазначаємо показники з урахуванням виправлень (тобто так, ніби помилки не було);

— у графі 6 відображаємо суму помилки (різниця показників граф 4 і 5) (див. табл. 2).

Таблиця 2. Витяг з УР за квітень 2018 року

| Номери рядків УР | Графа 4 УР (помилкова) | Графа 5 УР (правильна) | Графа 6 УР (різниця) |

| 9 | 7000 | 3000 | -4000 |

| 10.1 Д5 | 9000 | 9000 | — |

| 16.1 | — | ||

| 17 | 9000 | 9000 | — |

| 18 | — | ||

| 19 | 2000 | 6000 | 4000 |

| 21 Д2 | 2000 | 6000 | 4000 |

Таблиця 3. Витяг з УР за червень 2018 року

| Номери рядків УР | Графа 4 (помилковий) | Графа 5 УР (правильна) | Графа 6 УР (різниця) |

| 9 | 11000 | 11000 | — |

| 10.1 Д5 | 7000 | 7000 | — |

| 16.1 | 1000 | 5000* | 4000* |

| 17 | 8000 | 12000 | 4000 |

| 18 | 3000 | — | -3000 |

| 19 | — | 1000 | 1000 |

| 21 Д2 | — | 1000 | 1000 |

| * Зверніть увагу! Свого часу фіскали наполягали, що «перетікаюче» від’ємне значення з першого УР у другий (у нашому випадку значення графи 6 рядка 21 УР за квітень) у другому УР потрібно відображати не у рядку 16.1, а у рядку 16.2. Тобто у нашому випадку це б мало означати, що в УР за червень графа 4 і графа 5 рядка 16.1 мали б містити початкове «перетікаюче» значення (1000 грн.) і графа 6 рядка 16.1 повинна була б дорівнювати нулю. Натомість донараховане «перетікаюче» значення (4000 грн.) мало б відображатися у графі 5 і, відповідно, графі 6 рядка 16.2 УР за червень. Однак наразі такої поради фіскали не дають. | |||

Як випливає з табл. 3, при виправленні помилки за липень нарахування зобов’язань з ПДВ зменшується на 3000 грн., що відображається за інтергованою карткою платника на дату подання УР. Відповідно, з’являється переплата податку за червень у сумі 3000 грн.

Крок 4. Відображаємо результат виправлення у звітному періоді подання уточнюючих розрахунків. У зв’язку з тим що «перетікаюче» від’ємне значення (рядок 21 декларації) не враховується за особовим рахунком платника, значення графи 6 рядка 21 УР переносимо до рядка 16.2 декларації за період, в якому подано УР. Якщо цього не зробити, то таке значення для цілей розрахунку ПДВ просто загубиться. В нашому випадку графу 6 рядка 21 заповнено в обох УР. Проте важливо пам’ятати, що в рядку 16.2 відображаємо лише той залишок від’ємного значення, що не взяв участь у розрахунках з бюджетом (п. 5 розд. VI Порядку № 21). У нашому випадку при виправленні помилки у від’ємному значенні на суму 4000 грн. зменшилося зобов’язання червня 2018 року на 3000 грн. Отже, у рядку 16.2 поточної декларації відображатиметься лише «неперекритий» залишок від’ємного значення із графи 6 рядка 21 УР за червень у сумі 1000 грн.

Згідно з нашим прикладом граничний строк подання декларації за липень ще не минув, тож непокритий залишок відправляємо до рядка 16.2 саме липневої декларації. І не забудьте заповнити невелику табличку наприкінці декларації. У ній потрібно зазначити дані другої квитанції, отриманої за УР за червень — дату прийняття та реєстраційний номер УР.

А що робити у тому випадку, коли донараховане від’ємне значення не «перекрило» усю суму ПДВ до сплати? Наприклад, якби у декларації за квітень платник завищив податкові зобов’язання не на 4000 грн. а на 2000 грн. Тоді виправлена помилка на суму 2000 грн. перекрила би суму червневого ПДВ до сплати (3000 грн.) лише частково, а рядок 21 УР за червень узагалі був би порожнім. Відтак у рядку 16.2 декларації за липень узагалі було б нічого відображати.

А що з коміркою ліміту?

В УР за квітень та червень 2018 року у «лімітній» комірці рядка 19.1 зазначається значення реєстраційного ліміту на дату подання УР. Відповідно, розподіл від’ємного значення здійснюється виходячи із «свіжого» значення ліміту. Очевидно, що задум законодавця тут полягає в тому, щоб при поданні УР платник не міг дозаявити бюджетне відшкодування у сумі, що перевищує ліміт на дату подання УР. Адже заявлена за УР сума відшкодування бере участь у розрахунку ліміту (а точніше, зменшує ліміт) через показник ∑Відшкод (п. 9 Порядку № 569). З урахуванням цього заповнюємо комірку рядка 19.1 УР за квітень і червень так, як показано в табл. 4.

Таблиця 4. Заповнення рядків 19.1 і 20 УР за квітень і червень 2018 року

| Рядки УР | Як заповнювати графи УР | |||

| графа 4 | графа 5 | графа 6 | ||

| 19.1 | у комірці рядка 19.1 УР проставляємо ліміт на дату подання УР | переносимо дані з помилкової декларації | заповнюємо з урахуванням «свіжого» ліміту на дату подання УР (проставленого в комірці рядка 19.1) | виводимо різницю (графа 5 - графа 4) |

| 20 | ||||

У зв’язку з цим зазначимо ще один нюанс заповнення «ліміт-комірки», коли у «помилковій» декларації заявлено відшкодування. Вважаємо, що у випадку коли ліміт на дату подання УР більше, ніж сума відшкодування, заявленого в помилковій декларації, цілком можливо перерахувати графу 5 за рядками 19.1 і 20 з урахуванням «свіжого» ліміту на дату подання УР. Але при цьому сума відшкодування до графи 5 за рядком 20.2 УР заноситься початкова, тобто така сама, як і у графі 4. А от якщо ліміт на дату подання УР зменшився (став менше, ніж раніше заявлена сума відшкодування), то «урізати» відшкодування і вписати до графи 5 УР за рядком 20.2 зменшену суму (зважаючи на зменшення ліміту), на нашу думку, було б неправильно. Адже не можна зменшити суму минулого відшкодуванння тільки тому, що зменшився ліміт. Для цього немає жодних підстав, адже «свіжий» ліміт до вже старого відшкодування не має жодної дотичності. Тому вважаємо, що в такому разі доведеться діяти таким чином:

(а) до комірки рядка 19.1 УР для довідки вписати «свіжий» ліміт на дату подання УР (як того вимагає форма УР);

(б) графи 5 за рядками 19.1 і 20 УР заповнити з урахуванням старого (!) ліміту. Тобто графу 5 рядка 19.1 (суму перевищення) потрібно перерахувати з урахуванням старого ліміту, а суму відшкодування залишити колишньою. Тож до графи 5 за рядком 20.2 слід перенести дані з графи 4 і під «свіжий» ліміт старе бюджетне відшкодування не перераховувати.

Уточнюючі додатки

У разі виправлення помилок у рядках поданої раніше декларації, до яких повинні додаватися додатки, до УР мають бути подані відповідні додатки. Вони містять інформацію про уточнені показники (п. 8 розд. VІ Порядку № 21). Таким чином,

порожні додатки, в яких показники не змінюються і не заповнюються, до УР додавати не потрібно

Згідно з нашим прикладом разом з УР за квітень подаємо такі додатки:

— Д5 з позначкою «Уточнюючий», в якому відображаємо тільки суму уточнення («-4000»), — у розрізі контрагентів. У нашому випадку в уточнюючому додатку Д5 буде заповнено тільки один рядок у таблиці 1;

— Д2 з позначкою «Уточнюючий», в якому розшифровуємо тільки від’ємне значення на суму уточнення («+4000»), — за періодами, в яких таке значення виникло. У нашому випадку в уточнюючому додатку Д2 також буде заповнено тільки один рядок.

Тепер кілька слів щодо УР за червень. До цього УР подаємо тільки уточнюючий додаток Д2, в якому розшифровуємо непокритий залишок від’ємного значення (в сумі 1000 грн.), яке «родом» із квітня.

Якщо ви через УР уточнюєте суму бюджетного відшкодування, обов’язково слід додати до цього УР уточнюючі додатки Д3 і Д4

До речі, змінювати напрям заявленого відшкодування також можна через УР (п. 200.12 ПКУ, п. 5 розд. IV Порядку № 21) Наприклад, можна замість «грошового» відшкодування (рядок 20.2.1) через УР спрямувати відшкодування на погашення податкового боргу або інших платежів, що сплачуються до бюджету (рядок 20.2.2).

Але не сплутайте це з іншою ситуацією. Це коли ви первісно в декларації суму від’ємного значення включили до рядка 21 (податковий кредит майбутніх періодів), а подаючи УР хочете «заднім числом» заявити раніше незаявлене бюджетне відшкодування. Податківці у своїй свіжій консультації із БЗ, підкатегорія 101.25, продовжують виступати проти «дозаявлення» бюджетного відшкодування через УР. На їхню думку, тут не йдеться про виправлення помилки, а отже, немає підстав подавати УР. А заявити відшкодування чи спрямувати від’ємне значення на погашення податкового боргу можна, на думку фіскалів, тільки через звітну декларацію. І хоча така вимога, на нашу думку, законодавчо ніяк не обґрунтована, радимо обережним платникам звернути на неї увагу.

висновки

- Помилка у від'ємному значенні, як і решта помилок у ПДВ-звітності, виправляється через УР.

- Подавати УР до кожного періоду, який «зачепила» помилка у ПДВ-«мінусі» потрібно тільки тоді, коли ця помилка вплинула на розрахунки з бюджетом.

- Залишок від'ємного значення, який «виліз» згідно з УР (значення графи 6 рядка 21 УР) переносимо до рядка 16.2 поточної декларації.

- Разом із УР подаємо також уточнюючі додатки, які «зачепила» помилка у від'ємному значенні (зазвичай, це додатки Д2 і Д5).