Специфическая агросебестоимость

Сельхозпредприятия в практике ведения хозяйства обычно оперируют двумя видами себестоимости: плановой и фактической.

Плановую себестоимость аграрии определяют самостоятельно на основе показателей работы в прошлые годы и прогнозируемых расходов на следующий год с учетом запланированного объема производства и подорожания материалов и сырья, которое используется для производства. Такую себестоимость определяет плановый (бюджетный) отдел самого предприятия на начало каждого года. Бухгалтеры используют ее в течение года для оценки произведенных товаров, работ и услуг, а потом в конце года размер плановой себестоимости доводится до уровня фактической себестоимости

Фактическую себестоимость аграрий определяет на основе осуществленных им фактических расходов на производство определенного вида продукции или услуг. Особенностью определения фактической себестоимости продукции (работ и услуг) в сельхозпредприятиях является то, что ее рассчитывают в целом за год. Исключение составляют только определения себестоимости продукции, работы, услуги вспомогательных производств, фактическая себестоимость которых определяется ежемесячно.

Понятно, что установленный для сельхозпредприятий порядок расчета фактической себестоимости продукции в целом за год связан со спецификой отрасли, где, как известно, технологический процесс производства сельхозпродукции достаточно продолжителен, особенно в растениеводстве.

В то же время, если брать отрасль животноводства, то производство, например, молока осуществляется ежедневно.

Поэтому напрашивается вопрос:

можно ли себестоимость отдельных видов продукции рассчитать раньше?

На первый взгляд кажется, что можно. Дело в том, что за определенный прошедший период (например, месяц, квартал, полугодие) должны быть не только собраны расходы, отнесенные на соответствующую группу (или вид) животных, но и получены (произведены, выращены) конкретные виды продукции, то есть получен объект калькулирования.

Однако такие данные будут считаться показателями внутригодовой (промежуточной) калькуляции, а ее можно использовать в основном для управленческих целей. Для составления годовой финансовой отчетности они неприемлемы.

Поэтому считаем, что сокращать срок определения фактической себестоимости нельзя. На это, кроме вышеприведенного, указывает также то, что:

— никаких исключений относительно сокращения сроков определения фактической себестоимости п. 6.1 Методрекомендаций № 132 не содержит (вспомогательные производства не учитываются);

— фактическая себестоимость использованных при производстве продукции животноводства собственно выращенных кормов (их стоимость составляет львиную долю расходов в животноводстве) рассчитывается за год. А значит, вполне очевидно, что только за такой же аналогичный (годовой) период и можно определить действительную, фактическую себестоимость продукции животноводства.

Обращаем внимание: П(С)БУ 30 определяет еще один вид «себестоимости», который могут использовать аграрии, — справедливую стоимость.

Этот вид себестоимости аграрий использует для оценки произведенной продукции и дополнительных биологических активов в течение года, а в конце года через формирование доходов или расходов от первоначального признания происходит сравнение фактической себестоимости выращенной продукции с ее справедливой стоимостью.

Разобравшись с видами себестоимости, перейдем к порядку закрытия счетов, на которых собираются расходы на производство продукции.

Правила закрытия счетов

Чтобы агротоваропроизводитель мог без проблем исчислить размер фактических расходов, понесенных на производство сельхозпродукции (то есть размер себестоимости), ему нужно правильно распределить расходы и закрыть счета.

Проводить закрытие счетов и распределять расходы аграрий должен в порядке, предусмотренном п. 6.2 Методрекомендаций № 132

А именно, он должен произвести такие операции:

1) распределить между отдельными объектами планирования и учета затраты на содержание ОС (тракторов, почвообрабатывающих машин, сеялок, комбайнов и т. п.), которые учитываются в течение года на отдельном субсчете к счету 91 «Общепроизводственные расходы»;

2) определить себестоимость работ и услуг вспомогательных производств (водоснабжение, ремонтная мастерская, холодильные установки, грузовой автотранспорт, гужевой транспорт и т. п.) в порядке, предписанном пп. 7.2 — 7.10 Методрекомендаций № 132;

3) распределить общие расходы: на орошение и осушение земель, включая затраты на содержание мелиоративных сооружений, на известкование и гипсование почв и на содержание полезащитных полос (п. 3.17 Методрекомендаций № 132);

4) отнести часть расходов пчеловодства на опыляемые сельхозкультуры. Кратко отметим, что по утвержденным нормативам на содержание пчелосемей может быть отнесено от 20 % до 60 % расходов, в зависимости от площадей, урожайности, вида культур на полях/в садах. В случае использования большего количества пчелосемей, чем предусмотрено нормативами, расходы пчеловодства, которые относятся на опыленные культуры, не увеличиваются;

5) распределить общепроизводственные расходы (ОПР) отдельных подразделений (бригад, ферм, цехов, участков) и отраслей (п. 3.21 Методрекомендаций № 132). Главный принцип: отнесение расходов на себестоимость только той продукции, которая производится в соответствующем подразделении и/или отрасли.

На сельхозпредприятиях ОПР не делятся на постоянные и переменные (п. 2.21 Методрекомендаций № 132), они включаются в производственную себестоимость всей суммой (п.п. «г» п. 2.7 Методрекомендаций № 132)

6) рассчитать себестоимость продукции растениеводства. О правилах закрытия субсчета 231 «Растениеводство» поговорим отдельно на с. 17;

7) определить себестоимость продукции подсобных промышленных производств по переработке растениеводческой продукции (пп. 10.1 — 10.5 Методрекомендаций № 132);

8) распределить расходы по содержанию кормоцехов (кормокухонь) на соответствующие виды и группы животных пропорционально массе скормленных кормов (п. 3.12 Методрекомендаций № 132). Кстати, предусматривается, что по решению собственника, которое должно быть утверждено приказом об учетной политике предприятия, распределение расходов может выполняться ежемесячно;

9) определить себестоимость продукции животноводства. О закрытии субсчета 232 «Животноводство» см. на с. 17;

10) определить себестоимость продукции промышленных подразделений по переработке продукции животноводства (пп. 10.7 — 10.9 Методрекомендаций № 132);

11) исчислить себестоимость продукции других промышленных подразделений — хлебопекарни, пилорамы, кирпичного производства и т. п. (пп. 10.6, 10.10 — 10.13 Методрекомендаций № 132).

Таков в общих чертах возможный алгоритм определения фактической себестоимости и закрытия счетов. В то же время у отдельных предприятий могут отсутствовать определенные виды производств, а следовательно, и порядок распределения расходов и закрытия счетов будет состоять из меньшего количества действий.

Себестоимость вспомогательных производств

Чтобы определить себестоимость соответствующего вида вспомогательного производства, сначала нужно правильно сгруппировать расходы, понесенные на осуществление такими производствами деятельности.

Расходы аграрий группирует по статьям, которые хозяйство определяет самостоятельно (п. 3.5 Методрекомендаций № 132). Примерный перечень статей расходов приводит п. 3.6 Методрекомендаций № 132.

Определяя себестоимость вспомогательных производств и закрывая эти счета, аграрий должен помнить, что в отличие от сельхозпродукции растениеводства и животноводства (для нее фактическую себестоимость исчисляют по итогам года), для продукции (работ, услуг) вспомогательных производств фактическую себестоимость определяют ежемесячно и по этой оценке относят на потребителей. Хотя это не касается определения себестоимости такого вида вспомогательного производства, как транспортные работы тракторов и услуг живой тягловой силы. Для таких производств калькуляцию себестоимости и закрытие счета производят один раз в конце года. Об этом свидетельствует п. 5.10 Методрекомендаций № 132:

работы и услуги вспомогательных производств списываются на соответствующие объекты учета исходя из выполненного объема работ и фактической себестоимости, которую определяют ежемесячно (кроме транспортных работ тракторов и живой тягловой силы)

Помните: для правильного исчисления «вспомогательной» себестоимости аналитические счета, которые открыты в разрезе субсчета 234, необходимо закрывать в такой последовательности:

— газоснабжение;

— теплоснабжение;

— электроснабжение;

— водоснабжение;

— ремонтная мастерская;

— холодильные установки;

— грузовой автотранспорт;

— гужевой транспорт.

Конечно же, в определении себестоимости вспомогательных производств есть свои особенности. А именно у каждого вида вспомогательного производства есть свои объекты и единицы калькулирования. В то же время алгоритм распределения расходов и закрытия счетов (то есть перенесение расходов, понесенных на осуществление деятельности таких производств, на производство продукции растениеводства и животноводства и другие виды деятельности) один и тот же. То есть в конце месяца определяют себестоимость единицы произведенной работы или предоставленной услуги вспомогательным производством. Для этого все расходы, понесенные на предоставление услуг определенным вспомогательным производством, делят на общее количество произведенных работ или предоставленных услуг, выраженных в кВт•ч, Гкал, куб. м и т. п. И потом распределяют расходы между потребителями пропорционально количеству произведенных работ (предоставленных услуг) каждому из них.

Такой алгоритм касается распределения расходов по тем видам вспомогательного производства, себестоимость по которым рассчитывается ежемесячно.

Если же речь идет о видах вспомогательных производств, по которым себестоимость рассчитывается раз в году (транспортные работы тракторов и услуги живой тягловой силы), то порядок определения себестоимости несколько иной, чем описанный выше.

Так, сначала в течение года стоимость предоставленных услуг (произведенных работ) вспомогательного производства оценивают по плановой себестоимости и переносят на объекты учета (сельхозкультуру, вид животных или произведенную ими продукцию).

А потом в конце года ее размер доводится (путем составления дополнительных проводок или применения метода «красное сторно») до уровня фактических расходов.

При этом для определения себестоимости произведенных работ такими вспомогательными производствами аграрий сумирует все расходы и делит их на объем произведенных работ. Правда, здесь есть одна особенность, которую следует учитывать при распределении расходов этих производств между другими видами деятельности:

услуги, предоставленные в течение календарного года одним вспомогательным производством другому, оцениваются по плановой себестоимости и в конце периода при закрытии счета не корректируются

То есть разницу между фактической себестоимостью и плановой этих видов вспомогательных производств распределяют между другими видами деятельности (растениеводством и животноводством и т. п.) и не трогают другие вспомогательные производства.

Определяют себестоимость вспомогательных производств путем составления расчетов себестоимости. Их оформляют в произвольной форме. А потом на основании этих расчетов бухгалтер составляет бухсправку, в которой формирует проводку для закрытия счетов вспомогательных производств и распределения учтенных расходов на объекты учета других производств (обычно это растениеводство и животноводство).

Распределение общепроизводственных расходов

Когда расходы можно связать с определенным объектом калькулирования (видом сельхозпродукции), то их нужно относить прямо на такой объект, как прямые расходы на производство.

В то же время существует часть расходов, которые могут касаться производства не одного вида продукции, а нескольких (арендная плата за пользование основными средствами, амортизация зданий и сооружений (ферм, теплиц), где производится несколько видов продукции животноводства или растениеводства, зарплата механизаторов, зоотехников, ветеринаров и т. п.).

Такие расходы называются общепроизводственными и учитываются на счете 91.

Перечень видов расходов, которые относятся к общепроизводственным, приведен в п. 2.21 Методрекомендаций № 132.

Общепроизводственные расходы учитывают на дебете счета 91 и потом по результатам распределения их списывают с кредита счета 91 в дебет соответствующего субсчета счета 23 «Производство»

Общепроизводственные расходы есть у каждого вида деятельности сельхозпредприятий, поэтому, по нашему мнению, сельхозникам следует разграничивать накопление данных обо всех понесенных общепроизводственных расходах в разрезе отраслей. То есть к счету 91 открыть отдельные субсчета для каждой отрасли. Например, субсчет 911 «Общепроизводственные расходы растениеводства», 912 «Общепроизводственные расходы животноводства», 913 «Общепроизводственные расходы подсобных промышленных производств», 914 «Общепроизводственные расходы всех направлений деятельности» и т. п.

Ведут аналитический учет таких расходов по местам возникновения, центрам ответственности и статьям расходов. Собранные общепроизводственные расходы на дебете счета 91 следует распределить между определенными видами продукции, которые производятся на предприятии и с которыми они связаны. Поэтому для определенных видов общепроизводственных расходов применяют свою базу распределения. Это может быть и площадь посевов, и размер внесенных удобрений, и поголовье скота, и другие стоимостные или количественные показатели.

Например, общепроизводственные расходы, которые касаются только определенных видов деятельности, то есть учитываются на субсчетах 911, 912, 913, относят на себестоимость продукции отдельных культур и видов незавершенного производства в следующем порядке:

— расходы на содержание основных средств, а именно расходы на содержание тракторов — пропорционально объему выполненных ими механизированных тракторных и строительных работ (в условных эталонных гектарах), расходы на содержание почвообрабатывающих машин — пропорционально обработанным площадям, занятым определенными культурами, расходы на содержание сеялок — пропорционально площади посева культур и т. п. (п. 3.17 Методрекомендаций № 132);

— расходы на содержание животноводческого помещения, где размещено несколько видов скота, распределяют пропорционально занимаемой площади;

— расходы на уплату единого налога 4 группы распределяют между объектами учета расходов продукции растениеводства пропорционально площадям сельхозугодий, занятым соответствующими культурами, а в рыбохозяйствах — пропорционально водным площадям, которые используются для рыбных целей, и т. п.

Совсем другой порядок распределения общепроизводственных расходов установлен относительно расходов, касающихся всех направлений деятельности хозяйства, то есть тех расходов, которые собираются на субсчете 914. Речь идет, например, о расходах на содержание основных средств (включая арендную плату), которые обслуживают производственные процессы в разных направлениях деятельности, и т. п.

Эти расходы распределяют между основными отраслями и объектами расходов пропорционально общей сумме прямых расходов за вычетом стоимости:

— семян (в растениеводстве);

— кормов (в животноводстве);

— сырья, материалов и полуфабрикатов (в промышленных подразделениях).

Заодно напомню, что общехозяйственные расходы, связанные с управлением и обслуживанием предприятия, находят отражение на счете 92 «Административные расходы». По его дебету отражают суммы признанных административных расходов, а по кредиту — списание на субсчет 791 «Результат операционной деятельности».

На этот же субсчет 791 относят расходы, связанные со сбытом продукции, товаров, работ, услуг, учет которых ведут на счете 93 «Расходы на сбыт».

Себестоимость сельхозпродукции

Учет расходов на выращивание продукции (растениеводство и животноводство) сельскохозяйственные предприятия ведут на счете 23 «Производство». По дебету этого счета учитывают расходы на биологические преобразования. По кредиту отражают стоимость продукции, полученной от урожая при ее первоначальном признании по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи, или по фактической себестоимости.

На этом счете каждое предприятие открывает соответствующий аналитический счет, на котором собирают расходы на выращивание соответствующего вида продукции в разрезе статей расходов, приведенных в п. 3.6 Методрекомендаций № 132 (ср. ).

У каждого предприятия перечень статей расходов свой, но он опирается на общеопределенный перечень.

Выращенную продукцию независимо от того, для каких целей она будет в дальнейшем использоваться (для реализации или использования в собственном производстве), следует оприходовать в составе активов предприятия на дебет счета 27 «Продукция сельскохозяйственного производства». На этот счет продукцию оприходуют как отдельный актив в корреспонденции с кредитом соответствующего субсчета, открытого к счету 23.

Оприходовать сельхозпродукцию следует на баланс в зависимости от того, какой именно вариант оценки таких активов выбрало предприятие:

(1) по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи,

или

(2) по производственной себестоимости в соответствии с П(С)БУ 16.

То, какой именно способ оценки сельхозпродукции выбрало предприятие, должно быть зафиксировано в учетной политике предприятия.

Из-за того, что возможны два варианта оценки выращенной продукции, порядок закрытия счета 23 будет иметь свои особенности, которые связаны с выбранным методом оценки сельхозпродукции.

Рассмотрим порядок закрытия счета 23, исходя из выбранного метода оценки сельхозпродукции. Но какой бы способ оценки сельхозпродукции ни использовал аграрий, при закрытии счета 23 следует помнить только одно: закрывать нужно только те субсчета, открытые в разрезе счета 23, по которым сгруппированы расходы по выращенной и полученной продукции. По тем субсчетам, по которым она находится в процессе производства (понесенные расходы на посевы под урожай в следующем году), следует просто вывести остаток по дебету и сформировать размер незавершенного производства.

Оценка по справедливой стоимости

Справедливой стоимостью считают сумму, за которую можно продать актив при обычных условиях на определенную дату (п. 4 П(С)БУ 19 «Объединение предприятий»). Определение справедливой стоимости основывается, как правило, на ценах активного рынка.

С целью установления справедливой стоимости продукции аграрий должен самостоятельно определить методику анализа источников информации (п. 5.1 Методрекомендаций № 1315).

В то же время, учитывая отсутствие в Украине активного рынка сельхозпродукции, на практике справедливой стоимостью признают продажные цены без учета НДС. Размер определенной справедливой стоимости аграрий должен зафиксировать в первичных документах, а именно в бухгалтерской справке.

Агротоваропроизводитель, который решил оценивать выращенную продукцию по справедливой стоимости, должен помнить, что такая оценка никоим образом не связана с фактическими расходами, понесенными на выращивание продукции. А потому, чтобы корректно закрыть счет 23, на котором были накоплены расходы по выращиванию, придется признать или доходы, или расходы от первоначального признания сельхозпродукции.

Иначе говоря, чтобы закрыть счет 23, аграрий должен найти разницу между дебетом и кредитом счета 23, то есть между справедливой стоимостью оприходованной сельхозпродукции и суммой понесенных расходов, связанных с ее биологическим преобразованием, и результат оформить такими записями:

— Дт 23 — Кт 710 — если справедливая стоимость продукции превышает сумму понесенных расходов;

— Дт 940 — Кт 23 — если справедливая стоимость продукции меньше суммы понесенных расходов.

Проведение таких записей оформляется бухгалтерской справкой, после того как будут полностью сформированы расходы по сельхозпродукции.

Вышеупомянутые доходы (Кт 710) и расходы (Дт 940) включают в состав прочих операционных доходов/расходов:

— или на каждую дату баланса (поквартально);

— или в конце отчетного (календарного) года.

Внимание! Если доходы/затраты от первоначального признания сельхозпродукции и дополнительных биологических активов определены на дату баланса в течение года, а после этого в дебет счета 23 дополнительно списывались производственные расходы, такие доходы/расходы в конце отчетного года нужно откорректировать до фактической суммы.

Оценка по производственной себестоимости

Предприятие, которому не по нраву оценка сельхозпродукции по справедливой стоимости или у которого отсутствует активный рынок подобных активов или которое является плательщиком налога на прибыль, может оценить ее по фактической себестоимости.

Тот, кто решил оценить именно так свою продукцию, должен помнить: определить производственную себестоимость он может только тогда, когда будут полностью сформированы расходы на выращивание. А это произойдет только в конце года (после распределения общепроизводственных расходов).

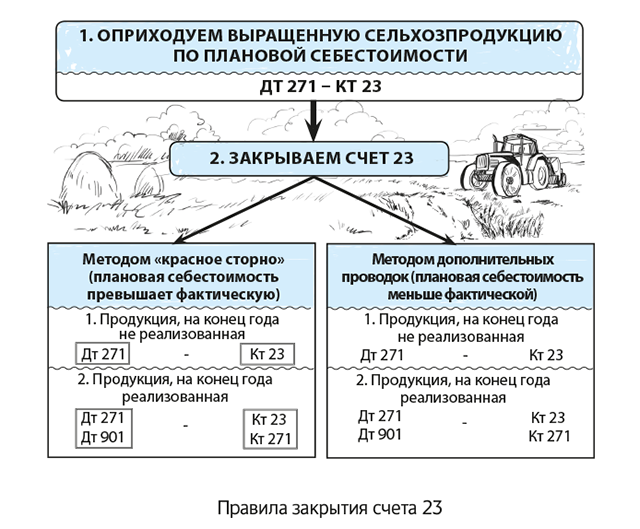

До той поры сельхозпродукция будет учитываться по плановой себестоимости. И только в конце года, когда будут полностью сформированы расходы на выращивание такой продукции, а также распределены между видами деятельности и продукцией общепроизводственные расходы, можно будет определить разницу между плановой себестоимостью и фактическими расходами и закрыть счет 23.

Разница между фактической и плановой себестоимостью продукции относится пропорционально на остаток продукции на конец года и на те счета (субсчета) бухгалтерского учета, на которые эта продукция была списана в течение года.

Проводят такую корректировку агротоваропроизводители путем использования двух методов:

1) «красное сторно». Этот метод используют, когда плановая себестоимость сельхозпродукции превышает фактическую. Суть этого метода сводится к тому, чтобы «красной» записью указывать проводки, по которым продукция была оприходована на баланс;

2) дополнительные проводки. Этим методом пользуются в случае, когда плановая себестоимость меньше фактической, то есть в ситуации, обратной той, когда используют метод «красное сторно». Суть этого метода заключается в том, что аграрий опять указывает проводки, по которым продукция была оприходована на баланс.

Для наглядности порядок применения этого метода покажем на рисунке на с. 19.

Внимание! До момента определения фактической себестоимости сельхозпродукции ее части или ее всей уже может просто не быть на предприятии. Сельхозпродукция может быть реализована или использована в хозяйственной деятельности. В этом случае корректировать придется не только счет 27 (остаток такой продукции), но и те счета, на которые была списана стоимость такой продукции.

Например, если сельхозпродукция была реализована покупателям, то необходимо корректировать счет 90, если же использована на собственное производство (на посев), но конечная продукция еще не получена, — счет 23.

выводы

- В сельском хозяйстве следует различать два вида себестоимости: плановую и фактическую. Плановая определяется в начале года, а фактическая — в целом за год или месяц (относительно вспомогательных производств).

- Закрывать счета в конце года агротоваропроизводитель должен в четко определенной последовательности.

- Общепроизводственные расходы не делятся на постоянные и переменные и распределяются между разными культурами и видами продукции ежегодно в соответствии с установленной базой распределения.

- Если аграрий оценивает полученную продукцию по справедливой стоимости, то, чтобы закрыть счет 23, следует признать доходы или расходы, а если по производственной себестоимости, то применяя метод «красное сторно» или дополнительные проводки.