В целом, перемены позитивны, поскольку направлены на то, чтобы наконец-то причесать «программную» льготу по НДС (и узаконить то, что до сих пор оставалось лишь на уровне разъяснений). Вкратце выделим три ключевых момента:

— во-первых, расширили сферу действия ІТ-льготы (в новой редакции изложили «льготный» п. 261 подразд. 2 разд. 2 НКУ, далее — п. 261),

— в частности (это уже во-вторых ☺), за счет того, что шире сформулировали понятие «программная продукция» (в том же «льготном» п. 261);

— в-третьих, освежили понятие «роялти», точнее, наоборот, — «нероялти»: добавили к ним еще один вид платежей (в новой редакции изложили п.п. 14.1.225 НКУ).

Но прежде всего несколько слов о роялти.

Роялти по-прежнему не объект НДС

Сразу отметим, что под ІТ-льготу не подпадают роялти, так как последние — вообще не объект для НДС.

Напомним: роялти — это платежи (вознаграждение) за использование или за предоставление права на использование объекта права интеллектуальной собственности (п.п. 14.1.225 НКУ). То есть, по сути, это платеж автору за получение от него каких-то имущественных прав на использование его произведения — объекта права интеллектуальной собственности.

При этом операции по выплате роялти в денежной форме или в виде ценных бумаг (ЦБ) эмитентом не являются объектом НДС (п.п. 196.1.6 НКУ).

Поэтому налоговая накладная на роялти не выписывается. Хотя задекларировать их придется:

— получателю роялти — в «необлагаемой» строке 5 декларации по НДС с расшифровкой в первой части таблицы 1 приложения Д6 (БЗ 101.23), а

— плательщику роялти — в «безНДСной» стр. 10.3 декларации по НДС (подробнее см. «Налоги и бухгалтерский учет», 2016, № 57, с. 46).

А вот «неденежные» роялти на общих основаниях облагаютcя 20 % НДС (подробнее см. «Налоги и бухгалтерский учет», 2017, № 66, с. 8).

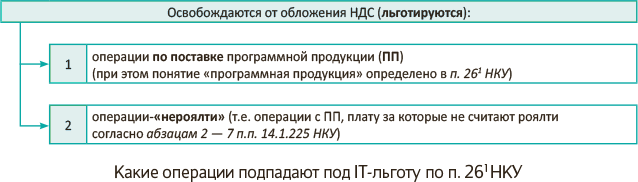

Ну а теперь о том, какие операции с 2018-го охватила ІТ-льгота.

Что льготируется?

С 01.01.2018 г. (благодаря новой редакции п. 261) расширили круг операций, охваченных ІТ-льготой. И вплоть до 01.01.2023 г. она распространяется на такие операции (см. рисунок).

Далее — о каждой составляющей «программной» льготы поподробнее.

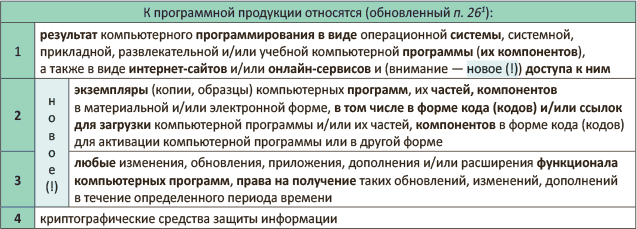

Программная продукция

Поставки программной продукции льготировались и прежде. Однако теперь само понятие «программная продукция» расширилось и обросло новыми составляющими (см. таблицу).

Как видим, в определение ПП внесли несколько важных уточнений. Тем самым урегулировали ряд проблемных случаев, картина по которым раньше вырисовывалась лишь сквозь призму консультаций от ГФСУ, прежде всего в разъясняющей ІТ-ОНК, утвержденной приказом Миндоходов от 07.10.2013 г. № 536 (далее — ОНК № 536). Рассмотрим их.

Что относится к программной продукции (ПП)

Доступ к сайтам/онлайн-сервисам. Прежде всего заметьте новшество: теперь льготируются не только поставки интернет-сайтов и/или онлайн-сервисов, но также и доступ (!) к ним. То есть

с 01.01.2018 г. «услуги доступа» также охвачены «программной» льготой,

так как, попав в ПП, освобождаются от НДС.

Напомним: раньше неприятность заключалась в том, что, несмотря на неразрывную связь с интернет/онлайн-ресурсами, «услуги доступа», увы, все-таки приходилось облагать 20 % НДС как обычные услуги по пп. «в», «д» п. 186.3 НКУ (письма ГФСУ от 30.11.2017 г. № 2775/6/99-99-15-03-02-15/ІПК, от 05.05.2016 г. № 10097/6/99-99-15-03-02-15, от 10.04.2015 г. № 7695/6/99-99-19-03-02-15). Ведь для освобождения не было никакой зацепки в НКУ.

Хотя порой высказывались и «необлагаемые» версии. Так, например, платежи за пользование «облачными» сервисами Комитет ВРУ по вопросам информатизации и связи толковал как роялти (письмо от 13.02.2017 г. № 04-21/13-74(34081)). А роялти не облагают НДС. Впрочем, сомнения тогда оставлял сам роялти-подход, который все-таки не выглядел корректным (подробнее см. «Налоги и бухгалтерский учет», 2017, № 47, с. 9 и № 66, с. 16). Теперь какие-либо разногласия на этот счет исключены. С 2018-го ІТ-льгота заработала и по «услугам доступа».

Поставки экземпляров (копий) ПП. Ну наконец-то! В п. 261 появилась оговорка об экземплярах (копиях, образцах) компьютерных программ, их частей (причем в любой форме: материальной или электронной!). Впрочем, экземпляры/копии/образцы льготировались и раньше — глобальных перемен здесь не произошло. Правда, для них «добро» на ІТ-льготу давали налоговики своими разъяснениями. Об этом говорилось в ОНК № 536 (вопрос 12), а также в письмах ГФСУ от 09.09.2016 г. № 19587/6/99-99-15-03-02-15 и от 03.02.2016 г. № 2215/6/99-99-19-03-02-15. Причем в последнем отмечалось: программная продукция льготируется на всех этапах ее поставки (т. е. не имеет значения количество этапов поставки от разработчика до последнего покупателя — конечного потребителя). А вот о том, что способ поставки (на материальных носителях или в электронном виде, в том числе через Интернет) роли не играет и ІТ-льгота действует в любом из случаев, упоминалось в письме ГФСУ от 18.08.2015 г. № 30644/7/99-99-19-02-02-17 (вопросы 4, 8).

Теперь это закреплено и в НКУ.

Приятно, что заодно вспомнили и о другом способе приобретения ПП (см. следующий раздел).

Поставки кодов (ссылок) для активации. Еще в «программном» п. 261 уточнили, что к поставкам ПП также относятся поставки в форме кодов (ссылок) для активации компьютерных программ. Так что на этот счет можно не переживать: поставки кодов (ссылок), с помощью которых активируют программу (т. е. необходимых для запуска программ), также подпадают под ІТ-льготу (льготируются).

Следующий волнующий момент.

Обновления/дополнения ПП (права на них). Надеемся, что наконец-то утрясли вопрос с обновлениями/дополнениями ПП. В п. 261 им отвели целый абзац, в котором закрепили принадлежность к программной продукции любых (!) изменений, обновлений, дополнений и/или расширений функционала компьютерных программ (либо прав на их получение в течение какого-то времени). Так что

любые обновления/изменения/дополнения ПП попадают в сферу ІТ-льготы (льготируются),

поскольку неразрывно связаны с ПП (по сути — часть ПП, наполнение ПП).

На самом деле, думаем, такой формулировкой намеревались среди льготных закрепить еще так называемые «услуги техподдержки» ПП. Хотя о «техподдержке» прямо в п. 261 и не упоминается. Зато есть емкое «функционал» (правда, без пояснений, однако явно намекающее на связь осуществляемых изменений/обновлений/дополнений с работой компьютерной программы, т. е. необходимых для адекватной, полноценной работы ПП).

Ну, словом, что это не любая техподдержка, а техподдержка, направленная непосредственно на работу (т. е. возможности) ПП. В общем, все, что связано с работой самой программы. Тем более, что и функционалом в общем понимании принято считать набор функций и возможностей, предоставляемых компьютерной программой.

Напомним, что до этого вопросы техподдержки поднимались лишь в письмах ГФСУ (от 17.08.2017 г. № 1649/6/99-99-15-03-02-15/ІПК, от 24.05.2017 г. № 320/6/99-99-15-02-02-15/ІПК, от 06.10.2016 г. № 17357/5/99-99-15-03-02-16 и от 07.09.2015 г. № 19054/6/99-99-19-03-02-15). Налоговики, в общем-то, высказывались похожим образом и разъясняли, что все зависит от того, какая это техподдержка (на что направлена) и какого рода операции в себя включает:

— если направлена на любые изменения в ПП (в т. ч. на обновление, усовершенствование, модернизацию, тестирование, исправление ошибок в ПП), то льготируется (ІТ-льгота);

— если же не направлена на изменения в ПП (например, на обучение персонала работе с ПП, установку ПП, настройку оргтехники и т. п.), то как обычные услуги облагается 20 % НДС (т. е. ІТ-льготы нет).

Похоже, что именно первый случай техподдержки теперь узаконили как льготу. И кстати, ввиду того, что техподдержка может оказаться разной («льготной» либо «облагаемой»), не исключаем, что НКУ намеренно не употребляет термин «техподдержка», а оперирует более приближенным к ПП (и ІТ-льготе) понятием «функционал».

Операции-«нероялти»

С 01.01.2018 г. среди льготируемых по п. 261 прописку также получили операции с ПП, плату за которые не считают роялти (согласно абзацам второму — седьмому п.п. 14.1.225 НКУ). В связи с этим напомним, что к «нероялти» относят платежи за:

— поставки компьютерных программ конечным потребителям (для использования по функциональному назначению), в том числе поставки конечным потребителям экземпляров (копий) ПП;

— поставки материальных носителей информации (вещей: дисков, флешек и т. п.) с экземпляром ПП, в которых воплощены (содержатся) программные продукты;

— поставки ПП как объекта права интеллектуальной собственности, т. е. с передачей всех исключительных прав (подробнее см. «Налоги и бухгалтерский учет», 2017, № 66, с. 8).

В общем, теперь все эти операции (ПП-поставки конечным потребителям, поставки экземпляров/копий, поставки на вещественных носителях) однозначно подвели под ІТ-льготу. Так что «программные» платежи-«нероялти» льготируются.

Ну а еще с 01.01.2018 г. круг платежей-«нероялти» подкорректировали (расширили). Правда, здесь уточнения коснулись в большей степени перепродавцов (распространителей) ПП:

— во-первых, уточнили, что в «нероялти» также попадают платежи за покупку экземпляров, копий, образцов ПП для перепродажи (абзац четвертый п.п. 14.1.225 НКУ), а

— во-вторых, оговорили, что к «нероялти» относят платежи за передачу права на распространение экземпляров ПП без права на их воспроизведение (новый абзац седьмой п.п. 14.1.225 НКУ). Либо когда их воспроизведение ограничено использованием конечным потребителем.

В действительности на практике по этим операциям с ІТ-льготой работали и прежде. Теперь для этого наконец-то появились законные основания и в НКУ.

А в целом, заметьте следующую связь:

— если «программный» платеж — «роялти», его не облагают НДС (не объект по п.п. 196.1.6 НКУ),

— если «программный» платеж — «нероялти», то он льготируется (ІТ-льгота по п. 261).

Тем самым по операциям с ПП в НДС-учете постарались навести порядок. Такие операции с 2018 года могут быть либо необъектными (если роялти), либо льготными (в остальных случаях).

Место поставки ПП

И напоследок общие «программные» моменты, о которых нужно помнить, применяя ІТ-льготу по НДС. Не забывайте, что по канонам НДС-учета объектом обложения выступают операции с местом поставки, расположенным на таможенной территории Украины. Поэтому и

ІТ-льготу применяют к операциям с ПП, место поставки которых — в Украине

В свою очередь, операции с ПП для НДС рассматриваются как результат поставки услуг. При этом место поставки определяют по «услужному» п. 186.3 НКУ (пп. «а», «в», «д»), т. е. по покупателю.

А значит, если покупатель — резидент, то по операциям с ПП место поставки — в Украине. Поэтому такие операции с ПП льготируются (освобождаются от налогообложения). То есть к ним применяют ІТ-льготу и отражают в стр. 5 декларации по НДС.

По этой причине льготируются в том числе покупки ПП у нерезидента (БЗ 101.12, действовавшая до 01.01.2018 г., письмо ГФСУ от 24.04.2017 г. № 8543/6/99-99-15-03-02-15). То есть в таком случае у нерезидента покупаем «льготные» услуги — освобожденные от НДС. Правда, такие операции никак не засветятся в НДС-учете покупателя. На льготные услуги от нерезидента не нужно составлять «льготную» НН и отражать такую операцию в декларации. Тем более, что строк для этого вообще не предусмотрено (а «нерезидентские» строки 6 и 13 предназначены для отражения сумм «с НДС», т. е. облагаемых поставок, а не льготных). Поэтому даже при всем желании задекларировать их просто негде (письмо ГФСУ от 29.06.2017 г. № 871/6/99-99-15-03-02-15/ІПК).

А вот в противоположной ситуации, если покупатель — нерезидент (т. е. при поставках ПП нерезиденту), учтите (!), что место поставки операций с ПП расположено «за пределами». Такие операции вообще не являются объектом НДС и к ним невозможно применить льготный режим налогообложения. Поэтому в таком случае ІТ-льгота по п. 261 не работает. Хотя задекларировать такие «запредельные» поставки нужно. Их отражают в стр. 5 декларации по НДС (см. БЗ 101.12, действовавшую до 01.01.2018 г.).

выводы

- С 2018 года подкорректировали ІТ-льготу: расширили сферу ее действия, а также дополнили понятия «программная продукция» и «нероялти».

- С 01.01.2018 г. льготируются услуги доступа к интернет-сайтам и/или онлайн-сервисам.

- Теперь по п. 261 НКУ льготируются: ПП-«нероялти», экземпляры (копии) ПП, поставки в форме кодов (ссылок) для активации, а также обновление и/или расширение функционала ПП.

- ІТ-льготу по НДС применяют к ПП-операциям, место поставки которых расположено в Украине. Последнее определяют по правилам п. 186.3 НКУ (т. е. по получателю).